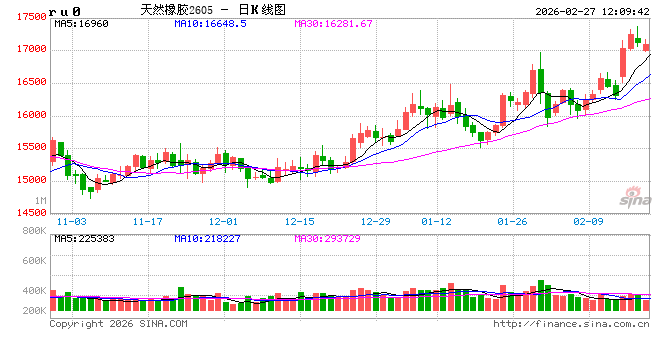

橡胶:预期重燃

周四,国产全乳胶16950元/吨,环比上日下跌100元/吨;泰国20号混合胶15900元/吨,环比上日下跌100元/吨。

原料端:昨日泰国胶水报收68.0泰铢/公斤,环比上日上涨0.7泰铢/公斤,泰国杯胶价格报收56.8泰铢/公斤,环比上日上涨0.3泰铢/公斤;云南停割;海南停割。

截至2026年2月23日,中国天然橡胶社会库存136.6万吨,环比增加7万吨,增幅5.4%。中国深色胶社会总库存为92.6万吨,增7.1%。其中青岛现货库存增10%;云南增0.2%;越南10#增3%;NR库存小计降0.4%。中国浅色胶社会总库存为44万吨,环比增1.9%。其中老全乳胶环比降0.12%,3L环比增12.9%,RU库存小计持平。

观点:在2026年全球央行跟随美联储进入降息周期之际,曾经在2025年压制全球轮胎行业增长的“对等关税”政策出现动摇,天然橡胶以短期的大幅上行定价本轮需求增长预期。市场预期不止,短期终点不可预见,故简单预计短期内RU&NR仍有上行空间,而在下跌次数更多的3月或迎来短期调整(注:若市场的强预期持续至3月结束,规律或被打破)。

PX:

供需面供需双增。中国PX行业负荷环比增加0.4pct至92.4%,亚洲行业负荷环比增加1.2pct至84.9%,整体供应预计保持充裕。需求端,下游PTA装置负荷回升,4月产量预计显著增加。PX基本面在产业链中偏强,后期随着PX装置检修季开始,库存将从累库转为去库。“福特”号航母再次启程前往中东,与此同时,美伊在日内瓦的第三轮谈判也已结束。盘中布伦特原油价格一度因谈判取得积极进展的传闻而出现波动,在经历约3美元的振幅后,最终小幅收涨。目前,谈判的主要分歧在于伊朗全面拒绝了美国的强硬核要求,若美国对伊朗采取进一步行动,其目标可能指向政权更迭,但目前伊朗内部暂未出现明显的反对派组织,油价或延续高位震荡格局。短期内,成本端支撑仍存,PX 5月期价预计震荡偏强运行,关注7200-7300区间中线做多机会。PX 9-1关注正套机会。

相关市场消息(消息来源:化纤信息网)

装置:金陵石化70万吨原计划3月初的检修推迟到4月,检修时长55天左右;浙江石化一条200万吨计划3月中检修30-40天。变动装置涉及全国产能占比6.2%。韩国Yeosu GS 55万吨3月份有降负荷计划;科威特Kuwait aromatics 82 万吨 1 月初停产检修,2月10日附近重启。变动装置涉及全球产能占比1.7%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PTA:

供需面供需双增。受逸盛新材料重启及英力士PTA装置短停后恢复的影响,PTA行业负荷环比增加1.8pct至76.6%,升至历年同期中性水平。需求端,订单尚未启动,节后下游陆续复工,通常正月二十左右开工恢复至节前水平,需警惕下游企业因原料价格过高而影响复工复产进度。聚酯行业负荷环比增加2.0pct至79.7%,部分装置升温重启计划陆续进行中,后续聚酯负荷继续回升。3 月 PTA 供需格局预期改善。短期由于下游仍在复工中,基本面暂缺乏明确指引,化工品盘面驱动将更多取决于成本端原油价格的走势,TA 5月期价预计震荡偏强运行,支撑区域5150-5300布局中期多单。TA5-9 、9-1月差已经消化累库预期后低位回升,可关注回调正套机会。

相关市场消息(消息来源:化纤信息网)

PTA 装置:逸盛新材料360万吨负荷5成,预计近期恢复,另一套360万吨1.15起停车检修,2月下重启,目前正常运行。英力士110万吨正常运行,另一套125万吨1.16停车,目前预估3.1附近重启;独山能源250万吨2.10 停车,预计2.27重启。变动装置涉及产能占比13.1%。 聚酯装置:新凤鸣-中欣长丝25万吨、新凤鸣-股份(中辰)长丝30万吨、新凤鸣-中石长丝30万吨、华东一套瓶片25万吨于2月下旬检修,尤夫长丝切片20万吨、恒逸-海宁新材料长丝25万吨、恒逸-双兔长丝55万吨、立新长丝切片10万吨、立新长丝切片另10万吨、华宏短纤29万吨、富威尔短纤55万吨于2月下旬重启,开氏长丝40万吨于2月中下旬重启,恒逸-恒鸣长丝25万吨、翔鹭长丝短纤切片38万吨、腾龙瓶片25万吨于2月中旬重启。变动装置涉及产能占比4.9%。

产销:江浙涤丝周四产销继续清淡,至下午3点半附近平均产销估算在2成偏上。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

EG:

供需面供需双增。国内方面,乙二醇行业负荷环比增加2.2pct至79.0%,其中,合成气制负荷环比增加5.4pct至84.0%,处于历年同期高位。受春节假期影响,部分联产装置因环氧运输受限,适当提高了乙二醇的开工负荷。不过,后期国内整体负荷将逐步进入下行通道。从进口结构看,乙二醇整体进口依存度约为27.2%,其中伊朗货源占比约0.9%,伊朗货源变动对国内乙二醇供需的影响较为有限。短期来看,乙二醇估值已再度进入低位区间,向下空间有限。然而,在基本面出现明确好转信号前,其向上驱动同样不足。 因此,仅可基于低估值逻辑,在乙二醇5月期价跌至关键支撑区域3650-3750时短多博取反弹。

相关市场消息(消息来源:化纤信息网)

装置:油制方面,古雷石化70万吨降负荷运行,3月上旬开始停车检修,预计持续至4月底前后,成都石油化工公司36万吨运行中,2月产量小幅提升,三江石化100万吨运行中,春节期间EG负荷提升,预计3月初前后回落,中化泉州50万吨运行中,负荷提升,卫星石化180万吨EG降负荷运行中,巴斯夫80万吨7-8成运行中;合成气制方面,河南煤业(永城)20万吨暂无重启计划,山西沃能30万吨近期降负荷运行,恢复时间待定,广汇40万吨目前已经双线重启并运行,陕西榆林化学180万吨运行中,3月上旬开始部分产能检修,中昆60万吨运行中,3月份开始部分产能检修,中化学30万吨恢复正常运行。变动装置涉及产能占比29.2%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PF:

供需面供需双增。直纺涤短负荷环比增加5.7pct 至74.0%,大多工厂将于3月初附近集中重启。需求端,节后订单较少,下游纱布企业陆续复工,部分企业在正月初三至初五已开工。节后直纺涤短成品库存升至去年同期水平,库存压力较大。短期内,成本端支撑偏强,预计PF 4月期价将以跟随原料价格为主,震荡偏强运行。中线可考虑回调做多,支撑区域在6550-6650。

相关市场消息(消息来源:化纤信息网)

产销:周四直纺涤短工厂销售高低分化,截止下午3:00附近,平均产销46%。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

PR:

供需面边际改善。供应端,瓶片行业预估负荷环比持稳于68.6%,聚酯瓶片行业自去年四季度以来持续减产,并于春节前后再度加大力度,推动行业进入持续去库通道。需求端,今年下游中小企业开工较往年早,初八多已准备开工。短期内,部分瓶片检修计划将持续至2月底,可考虑多TA空PR,做空PR加工费策略。预计PR 5月期价随原料价格震荡偏强运行,中线回调做多,支撑区域6100-6200。

(李思进 期货交易咨询从业信息:Z0021407,仅供参考)

纯碱:

周四纯碱期货窄幅震荡,现货价格持稳为主。周四商品市场跌多涨少,市场情绪转弱。从基本面来看,近期纯碱检修安排较少,本周纯碱产量环比增加0.3万吨至79.1万吨,近期产量预期下降,供应端压力略减。下游需求小幅下滑,本周碱厂库存环比增加30.6万吨至189.4万吨,最新交割库库存较前一周减少2.3万吨至28.6万吨。本周浮法玻璃产线无变动、光伏玻璃点火1条产线。近期浮法玻璃与光伏玻璃日熔量之和略增,重碱需求趋稳,轻碱需求略降,中下游采购积极性转弱。12月纯碱进口略升至0.35万吨,出口上升至 23.27 万吨。宏观方面,近期国内房地产销售数据环比略升,低于去年同期水平;国外宏观影响偏中性(美元指数上涨、贸易摩擦担忧减弱);国内政策扰动减弱。综合来看,短期纯碱供应略降、需求暂稳,市场情绪改善,纯碱暂时延续震荡。仓单方面,周四纯碱仓单减少300张至2924张。

短期纯碱期价区间震荡,SA2605日内参考1170-1200区间。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

玻璃:

周四玻璃期货小幅下跌,现货价格持稳为主。短期玻璃基本面供需双弱,供应压力减弱。本周玻璃产量环比略增,下游采购积极性下降,库存环比上升,最新玻璃库存环比增加103.3 万吨至 380.0 万吨,同比增加13.2%。本周玻璃产线无变动。近期玻璃日熔量下降,最新在产日熔量为148595T/D,同比下降约4.1%。1-12 月国内房屋竣工面积同比下降18.1%(降幅扩大),近期房地产销售数据环比略升,低于去年同期水平,最新玻璃深加工订单数量环比减少2.9天至6.4天。短期玻璃供应下降,部分产线冷修支撑价格,期价整体震荡。

短期玻璃期价延续震荡,FG2605日内参考1040-1070。

(胡鹏 期货交易咨询从业信息:Z0019445,仅供参考)

聚烯烃:

截至2月26日日盘收盘,L主力合约下跌109元/吨至6668元/吨,LLDPE华东基差日度走强89元/吨至126元/吨;PP主力合约日度下跌45元/吨至6675元/吨,PP拉丝华东基差日度走强32元/吨至-40元/吨。

短期聚烯烃的矛盾在于:原油/丙烷价格托底vs下游复工慢、库存高、春检尚未启动,短期成本抬升后供需压制价格回落,节后库存偏高且开工仍处高位,累库预期较强,且短期春检预期较弱,进一步加强了累库的确定性。预计3-4月检修集中期供需修复后压制减弱,但短期的关键仍在于地缘以及成本油价的走势,宽幅震荡运行。

观点:震荡,L2605 合约参考运行区间 6600-7100 元/吨,PP2605 合约参考运行区间 6500-6900 元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

烧碱:

截至2026年2月26日日盘收盘,SH2605合约日度下跌43元/吨至2124元/吨,夜盘进一步下挫至2103元/吨。山东地区32%离子膜碱主流成交价格600-715元/吨,较上一工作日均价持稳。当地下游某大型氧化铝工厂液碱采购价格 590 元/吨,液碱山东地区 50%离子膜碱主流成交价格1010-1020 元/吨,较上一工作日均价持稳。部分氯碱企业负荷不满,出货尚可,加之氯碱企业盈利不佳,挺价液碱,32%、50%液碱价格持稳。

春节后烧碱呈现期货先扬后抑、现货稳中小涨、高库存+交割压力+氯碱平衡主导的格局,短期主要矛盾是近月交割压制、下游复工偏慢vs液氯跌价提供的挺价、估值支撑,短期宽幅震荡运行。

策略:单边震荡偏强,主力SH2605参考价格区间2000-2250元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)

PVC:

截至2026年2月26日日盘收盘,PVC主力2605合约日度下跌108元/吨至4855元/吨,夜盘进一步下挫至4763元/吨。山东现货-主力基差日度走强58元/吨,华南现货-主力基差日度走强8元/吨,华北现货-主力基差日度走强38元/吨。

短期PVC的矛盾在于:节后电石价格下跌提供了成本端的拖拽,利润短期修复下检修预期减弱,电石法、乙烯法装置开工率高位,节后供应仍处于偏高位置。节后预估库存大幅高于往年同期,且节后复工进程偏缓,累库预期较强。同时一季度提前交易了抢出口的预期及现实,节后抢出口节奏略有放缓,前期利好因素部分消退,短期震荡偏弱。

策略:震荡偏弱,主力V2605参考价格区间4600-5000元/吨。

(欧阳毓珂 期货交易咨询从业信息:Z0023259)