来源:源达信息证券研究所

一、引言:如何看待当下汽车零部件的投资机会?

智电变革浪潮下,中国有望诞生世界级的零部件巨头。在过去的燃油车时代,欧美日车企占据了市场的主导地位,并孕育了博世、大陆、采埃孚、电装等全球零部件龙头。而在电动化、智能化的全新赛道,中国汽车产业迎来了历史性发展机遇:自主品牌不仅在国内市场实现对合资品牌的反超,更以高速增长的出口量跻身全球第一大汽车出口国,带动国内产业链共同成长,我们相信中国有望诞生具备全球竞争力的零部件龙头企业。

我们认为汽车零部件行业的投资有四大主线:1)优质赛道,聚焦高壁垒、格局优的细分领域,如汽车玻璃、车灯等;2)全球化布局,海外汽车市场规模约为国内的两倍,成长空间更加广阔,零部件企业出海有望打开成长天花板;3)智能化赛道,把握智能化带来的增量部件机遇,如域控、线控底盘、激光雷达等;4)机器人赛道,汽车与机器人技术同源,零部件企业开辟第二成长曲线。

图1:汽车零部件四大投资主线

资料来源:源达信息证券研究所绘制

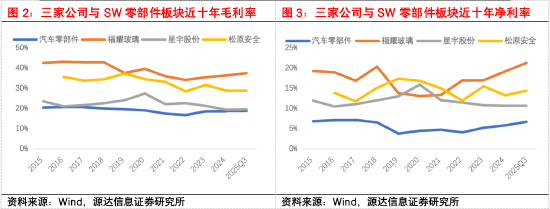

优质赛道通常具备更强的盈利能力与风险抵御能力。本文重点梳理汽车零部件领域的优质赛道,选取汽车玻璃、车灯、气囊&方向盘、座椅四大细分领域。上述细分领域均属于汽车安全件,具备强监管、高认证门槛、高客户壁垒等特征,行业参与者较少且以外资为主,对整车企业具备较强的议价能力。本文对比上述赛道代表性公司(玻璃:福耀玻璃;车灯:星宇股份;气囊&方向盘:松原股份;乘用车座椅领域因国内企业起步较晚、规模偏小未纳入对比)与申万零部件板块近十年的毛利率及净利率水平,我们发现:

1)优质赛道盈利优势显著,三家代表性公司的净利率水平明显高于零部件板块整体;

2)优质赛道风险抵御能力更强,2018年以来,受下游主机厂成本压力传导影响,零部件板块整体盈利持续承压,而三家公司盈利水平反而逆势提升,并且在后续板块盈利持续承压阶段,三家公司仍能维持较高的净利率水平。

二、汽车玻璃

2.1 汽车玻璃高端化升级,量价齐升打开成长空间

智电变革推动高附加值汽车玻璃渗透率持续提升。随着电动化与智能化的持续推进,汽车从传统交通工具转型为可移动智能终端,汽车玻璃的功能也从由单一安全防护,逐步升级智能调光、信息显示、隔热隔音等多种功能,高附加值玻璃渗透率持续提升,具体包括:智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、镀膜可加热玻璃、平齐式钢化夹层玻璃等。

图4:部分高附加值玻璃产品展示

资料来源:福耀玻璃官网,源达信息证券研究所

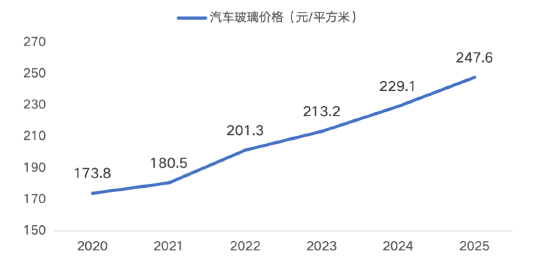

汽车玻璃产品持续升级,带动玻璃均价不断向上提升。全景天幕、调光玻璃、镀膜玻璃、HUD抬头显示玻璃高端品类玻璃的价格是普通玻璃的2-3倍,并且更大的加工难度带来了更大的溢价空间。近年来随着这类高附加值产品占比持续提升,汽车玻璃均价不断向上。我们以行业龙头福耀玻璃为例,2020年-2025年其汽车玻璃产品均价从173.8元/平方米提升至247.6元/平方米,期间累计涨幅42.4%,复合增速约7.3%。

图5:汽车玻璃均价

资料来源:福耀玻璃公司公告,源达信息证券研究所

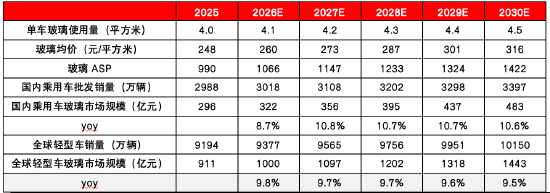

我们预计:2030年全球汽车玻璃的市场规模约为1443亿元,2025-2030年CAGR约为9.7%。具体假设如下:

1)国内乘用车批发销量:2025年乘用车销量为2988万,2026年预计同比增长1%(补贴退坡导致国内承压、出口销量维持高增),2027-2030年预计维持3%增速;

2)玻璃ASP:燃油车单车玻璃使用量约为3.5-4平方米,新能源车单车使用使用量约为4.5-5.5平方米,我们假设2025年单车玻璃使用量为4平方米,2025 -2030年提升0.1平米;玻璃均价及增幅参考福耀玻璃,假设2025-2030年每年提升5%;

3)全球市场:2025年全球轻型车销量为9194万辆,我们预计2026-2030维持2%增速。

表1:国内乘用车及全球轻型车车灯市场规模测算

资料来源:Wind,福耀玻璃公司公告,源达信息证券研究所

2.2 寡头格局稳固,福耀龙头优势显著

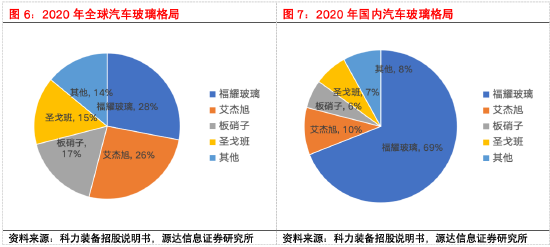

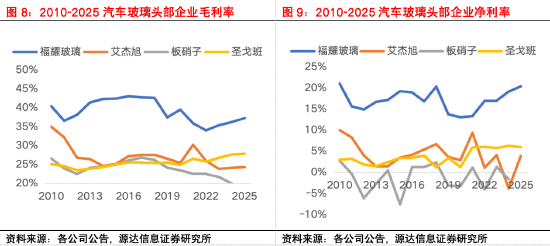

行业壁垒高,呈寡头垄断格局。汽车玻璃具备重资产、重人力、长工序等行业特性,行业壁垒高。汽车玻璃行业格局集中度高,2020年全球CR4超过85%,其中福耀玻璃以28%位列首位,第2-4名为艾杰旭(原旭硝子,26%)、板硝子(17%)、圣戈班(15%);国内CR4超过90%,福耀玻璃优势更为明显,市占率接近70%,远超艾杰旭、板硝子、圣戈班等竞争对手。

福耀玻璃专注汽车玻璃赛道,市占率有望持续提升。福耀玻璃近年来持续加大资本支出,聚焦高附加值玻璃新品研发,以及海外产能扩建,营收增速大幅跑赢竞争对手。此外福耀玻璃高度专注汽车玻璃,2025年汽车玻璃业务占比约91.5%,艾杰旭和圣戈班为多元化材料集团,玻璃占比分别长期维持在20%-30%和约10%,板硝子玻璃业务占比约为50%。福耀玻璃通过高度聚焦与高附加值策略,已实现长期稳定盈利,2010-2025年毛利率维持在35%以上,近3年净利率稳定在16%-19%,远高于竞争对手。

2.3 相关标的:福耀玻璃

深耕汽车玻璃,福耀逐步成长为全球汽车玻璃龙头,公司成长历程可以分为三个主要阶段:

1)2010年之前深耕国内市场,公司随着国内乘用车销量的快速成长而不断壮大,从汽车后市场切入,逐步转型至前装市场,构建了从硅砂矿、浮法玻璃到深加工的全产业链垂直一体化模式,逐步确立了在国内汽车玻璃行业的主导地位;

2)2011-2019年探索出海,公司将国际化作为战略发展方向,并陆续在俄罗斯、美国、德国建设汽车玻璃工厂,通过就近配套深度绑定全球核心客户;

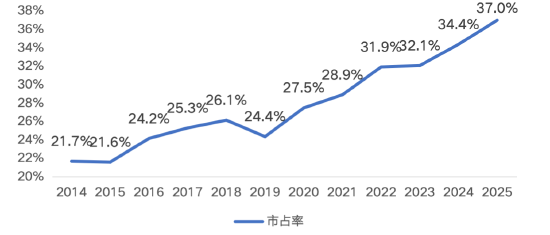

3)2020年至今成长为全球龙头,智电变革驱动天幕、HUD、调光玻璃等高附加值产品爆发,公司的成长逻辑从销量驱动转向量价齐升,并且在海外竞争对手战略收缩的背景下,逆势加大资本开支,全球市占率稳步增长,成长为全球汽车玻璃龙头。

图10:福耀玻璃汽车玻璃前装市场市占率测算

资料来源:Wind,福耀玻璃公司公告,源达信息证券研究所

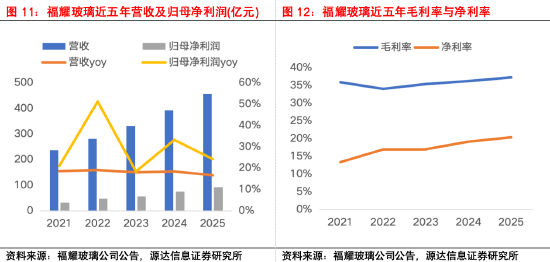

营收稳步增长,盈利能力持续向上。2025年,公司实现营收457.9亿元,同比增长16.7%,实现归母净利润93.1亿元,同比增长24.2%,持续高增长,主要受益于高度全球化,以及高附加值产品渗透率的持续提升。2025年,公司实现综合毛利率37.3%,同比增加1 pct,主要由于浮法自供带来的成本优势、高附加值产品占比提升;实现净利率20.4%,同比增加1.2 pct,费用控制能力依旧优秀。

公司未来看点主要在于量价齐升:

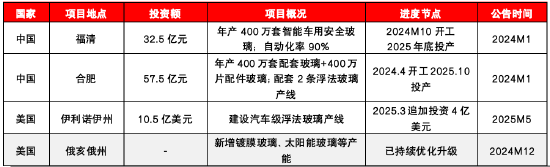

1)量:份额提升。全球汽车玻璃行业格局高度集中,三家主要竞争对手的汽车玻璃企业盈利能力相对较低,资本开支和业务扩张意愿较低,而公司仍然在加大资本开支,未来随着美国扩产项目、福清出口基地和合肥基地产能的陆续释放,公司全球份额有望进一步提升。

2)价:ASP提升。智电变革驱动全景天幕、HUD、调光玻璃等高附加值产品渗透率提升,推动行业以及公司汽车玻璃ASP增长。

表2:福耀新增产能项目梳理

资料来源:福耀玻璃公司公告,源达信息证券研究所

三、汽车车灯

3.1 智能大灯加速渗透,行业规模有望持续高增

智电变革驱动汽车车灯持续升级,主要沿三大路径演进:1)光源升级,主要目的是提升照明亮度与能效,迭代路径为卤素→氙气→LED→激光,目前LED光源已经是大灯及后尾灯的主流技术路径;2)功能升级,主要目的是实现精准照明,通过自动调节光型与远光分区,避免对来向车产生炫光,迭代路径为AFS→ADB→数字大灯,目前ADB与DLP渗透率正持续提升;3)造型升级,主要目的是提升车辆的颜值与辨识度,例如星环灯、格栅灯、贯穿式尾灯等。

表3:车灯升级的三大路径

资料来源:星宇股份公司公告,源达信息证券研究所

ADB、数字大灯等智能大灯与智驾有协同效应,渗透率有望持续提升。智能大灯是利用各类传感器采集路面及环境信息,不需要驾驶员手动调节,自动调整车灯照明亮度和范围。智能大灯与智驾密切相关,智驾的感知系统可以为智能大灯提供高质量的路面及环境信息,智能大灯因此可以提供更好的照面效果,从而进一步反哺智驾的感知能力。

具体分技术路径看:1)ADB大灯可以控制每个LED灯珠的点亮或熄灭,从而实现分区照明,避免对来车产生炫光。2)数字大灯可以实现ADB的所有功能,并且由于其像素为万级甚至百万级(远超ADB的百级以下),因此精度更高;并且数字大灯可以实现更友好的人车&车车交互,例如在视线盲区投射交互光毯提醒对方有车辆、在没有斑马线的路段投射斑马线等。

智能大灯是推动车灯ASP提升的主要驱动力,ASP提升超千元。从普通LED大灯迭代至智能大灯,对LED灯珠和芯片的数量、控制器以及散热结构等方面均提出了更高要求,带动价值量显著提升。从价值量来看:1)普通LED大灯的ASP约为1600-2000元;2)ADB大灯的ASP与其分区数量紧密相关,我们预计目前平均ASP约为4000元;3)数字大灯目前量产规模较小、成本较高,我们预计其ASP超万元。

表4:各类光源的大灯及尾灯价值量

资料来源:星宇股份公司公告,源达信息证券研究所

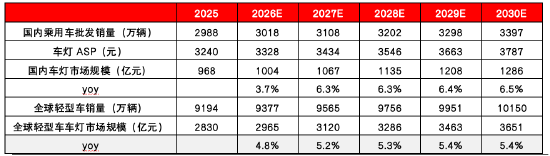

我们预计:2030年国内乘用车车灯的市场规模约为1286亿元,2025-2030年CAGR约为5.8%;全球轻型车车灯的市场规模约为3651亿元,2025-2030年CAGR约为5.2%。具体假设如下:

1)国内乘用车批发销量:2025年乘用车销量为2988万,2026年预计同比增长1%(补贴退坡导致国内承压、出口销量维持高增),2027-2030年预计维持3%增速;

2)价格带分布:参考2022-2025年乘用车零售数据的价格带分布,我们预计2030年10万以下/10-20万/20-30万/30万以上的份额分别为10%/ 51% 22%/ 17%;

3)车灯ASP:我们对每个价格段车型的车灯配置做了相应的估计,并考虑了智能大灯渗透率提升与规模化降本对ASP的影响,我们预计2025-2030年车灯ASP从3240元提升至3787元;

4)全球市场:2025年全球轻型车销量为9194万辆,我们预计2026-2030维持2%增速;海外新能源车渗透率偏低,车灯ASP取国内的95%。

表5:国内乘用车及全球轻型车车灯市场规模测算

资料来源:Wind,崔东树公众号,盖世汽车,源达信息证券研究所

3.2 高壁垒构筑强格局,本土龙头加速突围

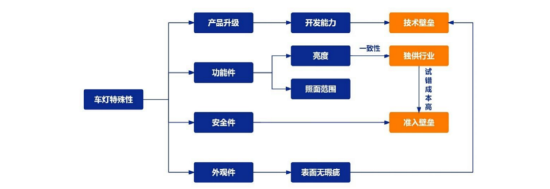

车灯行业技术与准入壁垒高,并且通常为独供。车灯集功能件、安全件、外观件于一身,相比于其他汽车零部件具有较强的特殊性:1)车灯产品迭代快,要求车灯厂拥有领先的自主研发能力与快速响应能力;2)车灯对光学性能与一致性要求高,难以通过多供应商分散供货、通常为独供;3)车灯安全认证严格,质量与可靠性门槛高,构建强准入壁垒;4)车灯外观精度要求极高,对制造工艺与品控能力提出高要求。

图15:车灯行业技术壁垒与准入壁垒较高且通常为独供

资料来源:星宇股份公司公告,源达信息证券研究所

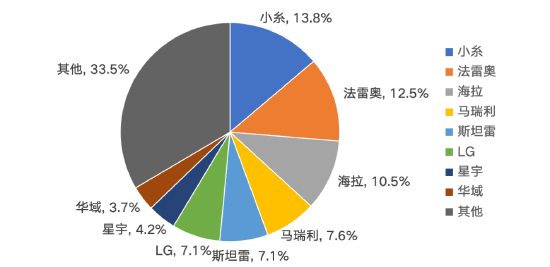

全球车灯行业竞争格局为寡头垄断,市场集中度高。车灯的特殊性决定了主机厂倾向选择技术领先、供货经验成熟、品控稳定的头部供应商,这进一步推动了行业集中度提升。2024年日本小糸、法国法雷奥、意大利马瑞利、德国海拉、日本斯坦雷五大巨头垄断全球车灯市场约51.5%的份额,其他中小车灯厂占剩余份额。

图16:2024年全球汽车车灯市场份额

资料来源:星宇车灯港股上市说明书,源达信息证券研究所

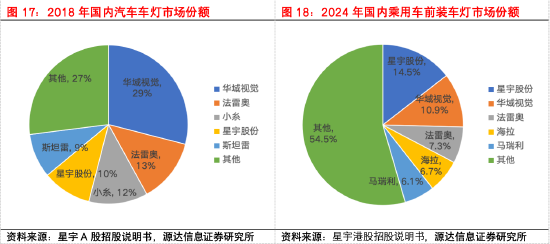

星宇股份是国内车灯龙头,并且市占率有望持续提升。2018年国内车灯市场主要由华域(原上海小糸)和外资垄断,星宇股份市场份额为10%、位列行业第四。近年来星宇不断加强技术研发、并积极拓展头部新能源客户,大灯市占率持续提升,2024年国内乘用车前装市场份额提升至14.5%、位列行业第一。此外,星宇的ADB、DLP智能大灯也在国内率先实现了大规模量产,2024年国内智能车灯市场份额高达70.2%。展望未来,我们认为随着车灯产品升级以及新能源车新品研发频率的提高,技术研发实力强、响应速度快的民营车灯厂如星宇股份,市场份额还将持续提升。

3.3 相关标的:星宇股份

星宇股份深耕车灯行业30余年,发展脉络清晰、战略节奏精准。公司成立于1993年,自创立起积极把握每个发展机遇,客户结构实现自主低端-合资-自主高端-外资的拓展,产品结构实现小灯-尾灯-卤素大灯-LED大灯-智能大灯优化,逐步成长为国内车灯龙头,我们认为这离不开公司的战略思考、技术研发、内部管理以及成本控制等,具体来讲:

1)2010年公司精准把握LED技术迭代窗口期,国内同行普遍聚焦高毛利尾灯、小灯等低难度产品时,主动选择“吃力不讨好”的大灯,历经多年持续研发投入与良率爬坡,成为国内少数具备LED 大灯自主设计与量产能力的本土供应商,并借此突破合资客户壁垒,成功扩大在大众、丰田、日产等主流合资主机厂的配套份额。

2)2020年公司前瞻性预判新能源汽车渗透率将进入快速提升期,在行业扩张期保持理性节奏,精准拓展具备强竞争力的新能源主机厂,成功切入蔚来、理想、小鹏及华为系等头部新能源主机厂。同时,伴随自主品牌向上发展,公司加速布局ADB、DLP、Micro LED等中高端智能大灯产品,并拓展星环灯、格栅灯等新产品,实现产品结构与客户结构双重升级。

3)2022年正式迈向业务全球化,公司积极且谨慎地拓展海外车灯项目,前期以技术含量相对较低的尾灯为主,严格控制产品质量,以树立良好的口碑与品牌形象。外资主机厂的订单生命周期较长且较为稳定,在选择大灯供应商时较为谨慎,公司海外工厂在树立良好口碑后,有望通过在国内的合作逐步拿到外资主机厂的全球大灯项目。

表6:星宇股份重要发展节点梳理

资料来源:星宇股份公司公告,源达信息证券研究所

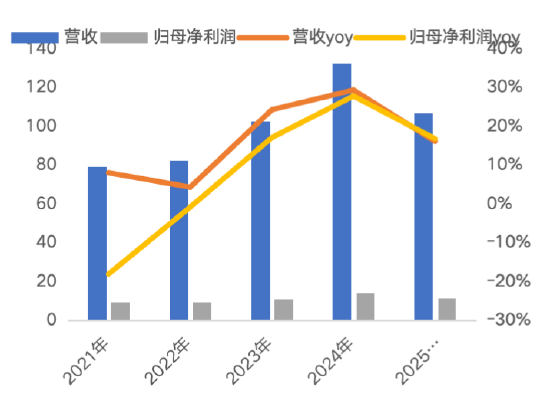

公司进入全新成长周期,营收有望维持高增长。2025年前三季度,公司实现营收107.1亿元,同比增长16.1%,实现归母净利润11.4亿元,同比增长16.8%,维持高速增长。公司经历了2021-2023年的客户转型阵痛,2024年实现了客户结构的全面调整(从德系、日系等合资客户为主-自主品牌及新能源客户为主),已进入全新成长周期,未来随自主品牌及新能源客户的放量,ADB等智能大灯项目量产爬坡,营收有望维持高增长。

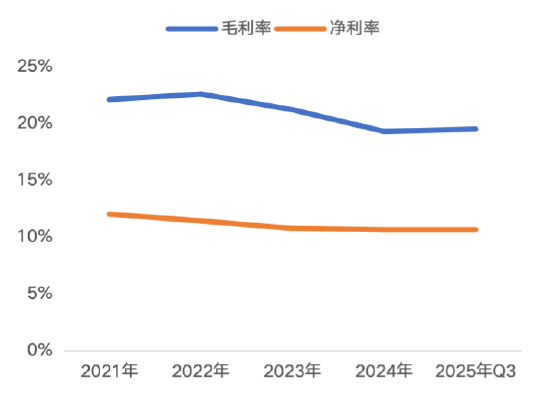

盈利能力保持稳定,未来有望逐步修复。2025年前三季度,公司实现综合毛利率19.5%,实现净利率10.7%,同比基本持平。公司盈利能力较前几年略有下滑,同样主要由于客户转型阵痛,自主客户项目的盈利能力相对外资较低,并且ADB等智能大灯项目前期研发投入高、良率低。未来随着产品结构向上,智能大灯规模化降本,公司盈利能力有望持续修复。

图19:星宇股份近五年营收及归母净利润(亿元)

图20:星宇股份近五年毛利率及净利率

公司未来主要看点:

1)客户结构优化,公司在巩固原有一汽大众、一汽丰田和奇瑞等传统客户的基础上,大力开拓蔚小理、华为系、极氪等新客户,这些新客户终端表现良好,有望为公司营收增长持续提供增量;

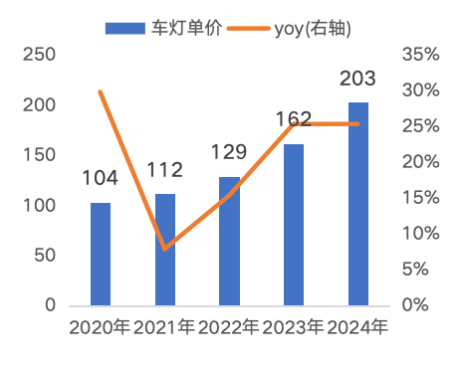

2)产品结构向上,公司新接项目以高价值量的ADB、HD ADB、DLP等智能大灯,以及星环灯等新产品为主,这些产品单车价值量高且盈利能力强,公司2024年车灯平均单价为203.1元,同比+25.3%;

3)业务全球化,公司塞尔维亚工厂于2022年底正式投产,并于2023年成立墨西哥星宇与美国星宇,随着海外项目的逐步放量,公司发展有望进入新阶段;

4)机器人,公司2025年成立常州星宇智能机器人有限公司,并与通用智能机器人公司节卡股份签署战略合作协议,双方将在具身智能机器人创新、智能制造升级、产业链协同三大领域开展深度合作。

图21:星宇股份2010-2024年每年新增客户

图22:星宇股份近五年车灯平均价格

四、被动安全

4.1 被动安全配置升级,行业规模稳步增长

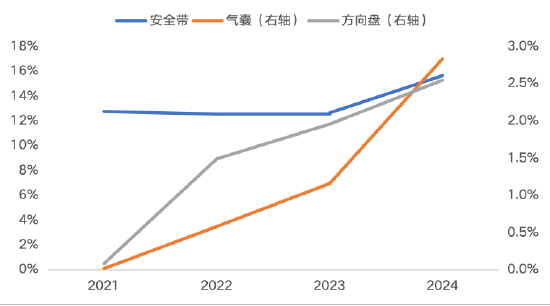

被动安全配置持续升级。汽车安全带与气囊属于被动安全系统的核心部件,可以在事故发生后保护驾乘人员。近年来,随着整车厂与消费者对驾乘安全重视程度不断提升,叠加自主品牌产品力持续向上,行业呈现两大趋势:

1)高性能安全带渗透率持续提升,前排预紧安全带+后排普通安全带已成为行业主流方案, 20万以上的中高端车型正逐渐普及前排双预紧安全带、主动安全带,同时后排也开始搭载预紧安全带。

2)单车气囊配置大幅升级,10万左右的主流车型已实现标配6气囊(主副驾气囊+前排侧气囊+左右气帘),部分车型进一步配置主副驾膝部气囊、后排侧气囊、中央气囊等;

表7:各价格带近一年热销车型的气囊配置数量(根据2026/3/18懂车帝经销商报价)

资料来源:懂车帝,源达信息证券研究所

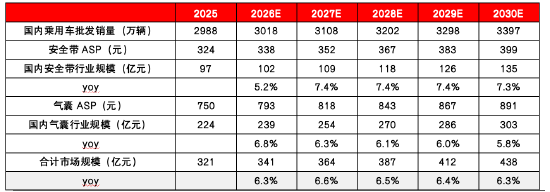

我们预计:2030年国内安全带&气囊的市场规模约为438亿元,2025-2030年CAGR约为6.4%,其中安全带规模为135亿元,气囊规模为303亿元。具体假设如下:

1)国内乘用车批发销量:2025年乘用车销量为2988万,2026年预计同比增长1%(补贴退坡导致国内承压、出口销量维持高增),2027-2030年预计维持3%增速;

2)价格带分布:参考2022-2025年乘用车零售数据的价格带分布,我们预计2030年10万以下/10-20万/20万以上的份额分别为10%/ 51% 39%;

3)安全带&气囊ASP:我们对每个价格段车型的安全带&气囊配置做了相应的估计,并考虑了单车气囊数量提升与高性能安全带渗透率提升对ASP的影响,我们预计2025-2030年安全带平均ASP从324元提升至399元,气囊平均ASP从750元提升至891元。

表8:国内乘用车安全带&气囊市场规模测算

资料来源:松原安全公司公告,崔东树公众号,懂车帝,源达信息证券研究所

4.2 全球格局高度集中,国产替代加速推进

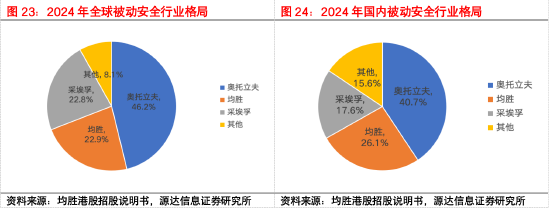

行业准入壁垒高,呈寡头垄断格局。被动安全系统与行车安全息息相关,具备高技术壁垒、严苛资质壁垒、稳定客户壁垒,行业准入壁垒极高。2024年,全球与国内的被动安全(安全带+气囊+方向盘)行业均主要由奥托立夫、均胜和采埃孚垄断,海外CR3超过90%,国内CR3超85%,行业集中度突出。

国内被动安全行业参与者可以分为三类:1)外资第三方,包括奥托立夫、均胜(整合KSS+高田)及采埃孚等,外资的质量稳定性更高,主要用于外资/合资主机厂以及自主品牌的中高端车型,主要供应前排产品;2)自主第三方,主要包括松原安全、金杯锦恒、重庆光大、东方久乐等,早期主要供应后排产品,目前正加速向前排渗透;3)主机厂培育,包括金安世腾(奇瑞)、弗迪(比亚迪)等,以自供为主。

国产替代有望加速,优质自主的份额有望持续提升。随着自主品牌的加速崛起,以及主机厂降本压力增大、车型推出节奏加快的背景下,成本与价格优势显著、响应速度更快的自主供应商迎来巨大的发展机遇,国产替代有望加速。但安全带与气囊作为安全件,主机厂并不会只因为价格而选择自主品牌,只有研发实力强、质量稳定性高的优质自主品牌才能拿下更多份额。以松原安全为例,我们根据其2020-2024年安全带总成出货量计算其销量口径的市占率,其中安全带总成2024年市占率约为15.6%(按单车5安全带估算),相较于2021年提升2.9 pct;气囊与方向盘于2021年开始量产,2024年市占率约为2.5%~3%(按单车4气囊估算,主要由于松原目前气囊配套车型以10万及以下车型为主)。

图25:松原安全市占率测算(销量口径)

资料来源:松原安全公司公告,Wind,源达信息证券研究所

4.3 相关标的:松原安全

松原安全是国内唯一一家被动安全领域自主品牌的上市公司。公司前身成立于2001年,主营业务是安全带的上游零部件;2006年,公司从上游零部件延伸至安全带总成,切入商用车业务,主要客户为宇通、福田、东风柳汽、五菱宝骏等;2008年,公司切入乘用车业务,率先进入奇瑞;2018年,公司加速进入吉利、长城、奇瑞捷途等主流自主品牌,进入高速成长期;2021年,公司实现气囊与方向盘量产,正式转型被动安全系统集成供应商。

公司的核心优势在于:1)成本优势,安全带零部件种类繁多且体积小,目前多数竞争对手以外采为主或仅自制核心零部件,公司从零部件发家,目前绝大多数零部件均为自制,并且主要原材料供应商均在公司周边,成本控制能力领先;2)研发优势,公司一向重视自主研发与创新,历经多年技术积累及与主机厂深度合作,目前已成功研发双预紧、主动安全带等中高端产品;3)资金优势,公司是国内被动安全领域唯一上市自主品牌,具备更低成本的融资渠道,可高效募集资金用于产能扩张、人才引进及技术升级,支撑长期发展。

图26:松原安全发展历程

资料来源:松原安全官网,源达信息证券研究所

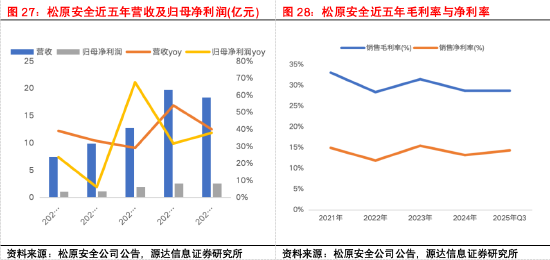

新业务加速放量,公司营收有望维持高增长。2025年前三季度,公司实现营收18.3亿元,同比增长40%,实现归母净利润2.6亿元,同比增长37.9%,维持高速增长。公司近年来营收维持30%以上的高速增长,主要由于气囊与方向盘新业务的放量,以及理想、零跑等新客户的拓展。

盈利能力保持稳定,未来有望持续修复。2025年前三季度,公司实现综合毛利率28.77%,同比下滑1.02 pct;实现净利率14.34%,同比下滑0.22 pct。公司盈利能力较前几年略有下滑,主要由于低毛利气囊与方向盘业务的放量,以及主机厂成本压力的传导。气囊与方向盘业务前期投入高,自制率相对安全带较低,并且规模相对较小,因此毛利率相对较低。未来随着进一步自制气囊囊布、ACU等零部件,以及规模效应的逐步发挥,公司盈利能力有望持续修复。

量价利三重共振,公司未来有望持续高增长:

1)量:积极拓展并深化与自主、海外客户的合作。公司不断深化与奇瑞吉利、五菱、长城等核心客户的合作,并持续拓展新能源客户,目前已成功拓展比亚迪、蔚来、理想、合众、零跑等自主客户,并且首次突破外资客户,获得欧洲S客户的F平台全球整车安全带项目定点,并正在为S客户研发副驾气囊,以及为欧洲某客户研发大行程预紧式端片装置总成。

2)价:产品结构持续优化,单车价值量逐步提升。公司高性能安全带销售占比逐步提高,2024年安全带总成产品的平均售价达59元/条,同比+6.5%;公司拓展新产品气囊、方向盘,转型被动安全集成式供货,相较于单一安全带,产品单车价值量更高。

3)利:持续推动零部件自制,毛利率有望持续提升。公司拟在安徽巢湖新建1.2万米织带和200万件囊袋产能;此外,公司还组建成立了电子电气事业部,与国芯合作研发气囊控制器(ACU)等电控类产品。

五、座椅

5.1 舒适性配置渗透率提升,座椅市场持续扩容

汽车座椅不仅直接决定驾乘体验,更是保障行车安全的关键载体。汽车座椅一方面通过人机工程设计为乘员提供舒适支撑,有效缓解长途乘坐疲劳,提升出行品质;另一方面,座椅属于核心被动安全部件,在碰撞事故中可对乘员形成有效约束,并与安全带、安全气囊协同作用,最大限度减轻事故对驾乘人员的伤害。

智能变革推动座椅升级,ASP稳步提升。智电变革下,消费者对汽车的需求由基础功能性向个性化、舒适化、体验化转变。座椅作为驾乘者直接接触的核心部件,功能升级对用车体验的改善尤为突出。20万元以下车型以加热、通风、按摩、多向电动调节等实用配置为主流升级方向;20万元以上车型则以零重力座椅等高端功能为核心卖点,共同推动座椅ASP持续上行。

我们预计:2030年国内座椅的市场规模约为1357亿元,2025-2030年CAGR约为6.1%;具体假设如下:

1)国内乘用车批发销量:2025年乘用车销量为2988万,2026年预计同比增长1%(补贴退坡导致国内承压、出口销量维持高增),2027-2030年预计维持3%增速;

2)价格带分布:参考2022-2025年乘用车零售数据的价格带分布,我们预计2030年10万以下/10-20万/20-30万/30万以上的份额分别为10%/ 51% 22%/ 17%;

3)座椅ASP:我们对每个价格段车型的座椅配置做了相应的估计,并考虑了加热、通风、按摩、零重力座椅等舒适性配置升级对座椅ASP的提升,我们预计2025-2030年座椅ASP从3380提升至近4000元。

表9:国内乘用车座椅市场规模测算

资料来源:Wind,崔东树公众号,源达信息证券研究所

5.2 座椅行业集中度高,国产替代空间大

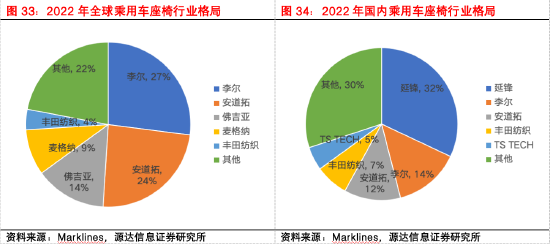

高壁垒核心零部件,全球与国内均呈寡头垄断格局。汽车座椅属于安全件,兼顾行车安全、舒适性及轻量化,定制化程度高、开发周期长、验证标准严苛,且需与整车同步开发,具备强准入壁垒与客户粘性。汽车座椅行业格局为寡头垄断,2022年:全球市场,李尔、安道拓、佛吉亚、麦格纳、丰田纺织五家头部企业合计占据市场份额接近80%;国内市场,延锋(前身为延锋安道拓)、李尔、安道拓、丰田纺织、TS TECH五家头部企业合计占据市场份额约70%。

国产替代有望加速。我国乘用车座椅的主要参与者可以分为三类:1)李尔、安道拓等全球乘用车座椅龙头企业,这类企业具有先发优势,拥有深厚的技术与客户积累,并且产能遍布全球,但研发效率、快速响应能力相对较弱;2)延锋、弗迪等自主品牌体系内的座椅厂,主机厂设立这类企业主要是为了掌控核心零部件、保障供应链安全以及降低生产成本,产品以内供为主,拓展外部客户可能存在一定劣势;3)继峰股份、天成自控等自主第三方,这类企业规模较小,目前主要配套自主品牌的中低端车型,但在当前自主品牌研发周期缩短、定制化需求高的背景下,这类企业有望迎来发展机遇、实现更高份额。

5.3 相关标的:继峰股份&天成自控

5.3.1 继峰股份:全球座椅头枕龙头,收购格拉默切入乘用车座椅

收购格拉默,切入乘用车座椅赛道。继峰股份的传统业务是汽车座椅头枕及扶手,是全球座椅头枕龙头;2019年收购格拉默后,主营业务进一步拓展至中控等内饰件及商用车座椅,并积极拓展乘用车座椅;2021年公司获得首个乘用车座椅总成定点,并拓展隐藏式出风口、车载冰箱等新业务。

公司持续获得高质量乘用车座椅定点,逐步进入大规模量产爬坡阶段。截至2025年7月31日,公司累计获得乘用车座椅项目定点共24个,主要集中在25年下半年量产,客户覆盖奥迪、宝马、一汽大众、蔚来、理想、奇瑞、吉利等主流主机厂。2025年H1,公司乘用车座椅业务实现营收19.84亿元,同比翻倍增长,实现净利润-0.63亿元,未来随着更多项目量产爬坡,利润率有望随规模效应不断改善。

表10:继峰股份乘用车座椅项目定点梳理

资料来源:继峰股份公众号,源达信息证券研究所

5.3.2 天成自控:从工程机械座椅切入乘用车座椅

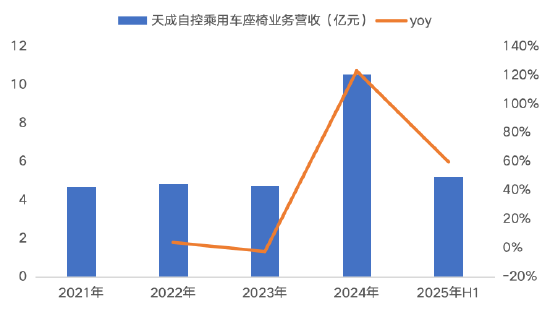

天成自控的传统业务是工程机械座椅和商用车座椅,历经多年耕耘,逐步成长为国内工程机械座椅龙头。2015年,公司开始进军乘用车座椅市场,目前客户覆盖上汽乘用车、上汽大通、北汽新能源、东风乘用车、奇瑞、江淮、比亚迪、蔚来等。2025年H1,公司乘用车座椅业务实现营收5.21亿元,同比增长约60%。

图35:天成自控乘用车座椅业务营收

资料来源:天成自控公司公告,源达信息证券研究所

六、投资建议

1.建议关注

1) 玻璃:福耀玻璃

2) 车灯:星宇股份

3) 被动安全:松原安全、均胜电子、华懋科技

4) 座椅:继峰股份、天成自控、上海沿浦

2.万得一致预测

表11:重点公司万得盈利预测(其中福耀已发布2025业绩,其余按照Wind一致预期)

资料来源:Wind一致预期(2026/03/23),源达信息证券研究所

七、风险提示

下游乘用车销量不及预期的风险;

国产化率不及预期的风险;

竞争加剧导致价格下滑的风险;

国际贸易摩擦和冲突加剧的风险。