来源:CFC商品策略研究

作者 | 中信建投期货 研究发展部 石丽红

研究助理涂标

期货交易咨询业务资格:证监许可〔2011〕1461 号

本报告完成时间 | 2026年3月8日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

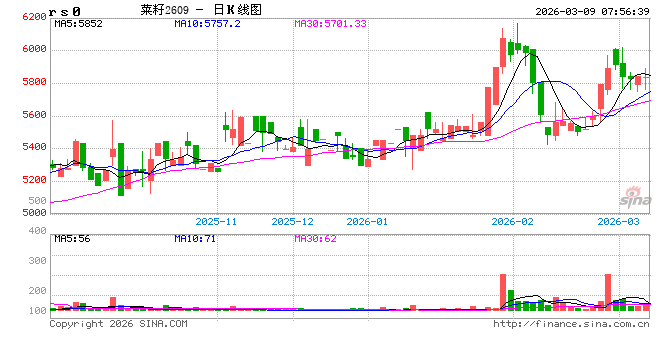

本周地缘宏观因素主导盘面走势,菜系油粕跟随上涨。目前ICE菜籽及内盘均走强,但欧洲菜籽反应相对平淡,而澳洲菜籽报价有所回落,全球菜系市场冷热不均。后期需关注中国实际采购加菜籽数量及到港时间节点,可关注油厂近期报价及成交情况。

加菜籽新季虽预估增种,ICE菜籽仍维持偏强态势

本周加拿大统计局公布调查显示加菜籽种植面积2180万英亩左右,同比增加0.8%,但低于此前市场普遍预期的2230万英亩。我们认为目前离加菜籽实际播种节点仍有较长时间,预计美国生物柴油政策实际落地情况或继续影响加菜籽播种意愿。

尽管扩种预期在理论上将打压新季估值高度,但近期ICE菜籽仍维持偏强态势,主力合约已经突破720加元/吨,主要受地缘事件、CBOT大豆及豆油价格走强带动。我们认为目前加菜籽国内价格已经大幅高于理论种植成本,农户端已经具备潜在销售利润,后期可关注其周度上货数量改善情况。

加菜籽进口陆续恢复,远月成交出现

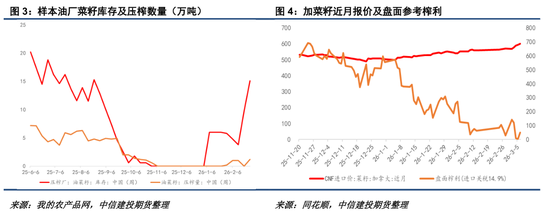

按照目前市场预估情况,中国累计采购加菜籽数量在17-20条船之间,合计接近120万吨。伴随着进口成交的恢复,油厂远月报价及成交开始增多,4-6月预售陆续进行。整体来看,近月基差报价仍强于远月。另一方面,由于内外盘同时走强,本周盘面榨利改善并不明显,但基差利润依然存在。我们预计随着买船和压榨的陆续恢复,远月基差存在转弱可能性,但近月仍将保持坚挺。

地缘情绪叠加美国生柴预期,预计油粕短期内仍受益

本周宏观继续压倒基本面占据盘面交投主导因素,地缘带来的物流干扰使海运费上升,菜系油粕估值亦受益。另外,美国RIN D4价格维持在1.5美分/加仑以上,生柴预期依旧乐观,加菜油出口前景较好。尽管加菜籽成本抬升,但加拿大国内菜籽压榨利润却高位运行。我们认为在美国市场的强有力支撑下,短期内加菜籽降价出口的概率相对有限。后期潜在的转折节点可能在于加菜籽国内上货量改善之后,商业库存的环比增加,导致出口压力重新出现。

潜在预期差:澳菜籽出口压力

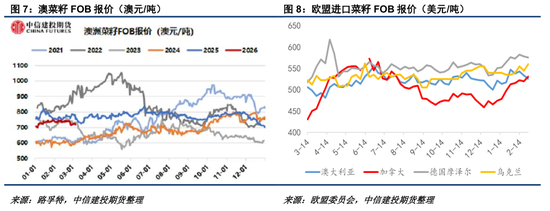

目前市场持续聚焦宏观地缘、美国生柴及加拿大国内报价,潜在预期差在澳菜籽可能面临的出口压力。由于中加经贸关系缓和,澳菜籽面临市场竞争压力,近期报价开始转弱,FOB报价已经月度环比下跌30澳元/吨左右,目前大致在720澳元/吨附近。在欧盟市场,澳菜籽FOB报价也已经低于加拿大,预计澳大利亚将进一步争夺欧盟市场。

潜在预期差:欧盟需求前景

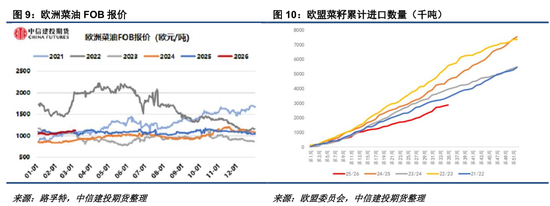

在加拿大、中国价格走强之际,欧盟市场也表现得相对平淡。近期欧盟毛菜油近月CNF报价在1406美元/吨,虽然也有所上涨,但上涨幅度明显弱于加拿大毛菜油。菜籽进口方面,25/26年度欧盟累计菜籽进口287.4万吨,同比仍下降40%左右。我们认为若后期欧盟菜籽进口转弱,而多数市场份额被澳大利亚抢占,那么加菜籽仍有可能重新面临出口压力,只是这种演绎尚需时间。

总的来说,地缘宏观要素主导背景下,菜系油粕仍将维持偏多氛围,后期需关注船运费实际变化。我们预计加菜籽国内的偏强情绪将维持至美国生物柴油政策披露之前,在此之前加菜籽成本仍将高位运行,除非国内澳菜籽商业采购放宽超出预期,否则中国菜籽进口榨利将相对有限。