来源:CFC商品策略研究

作者|中信建投期货研究发展部 陈家谊

研究助理|中信建投期货研究发展部 谢明妍

本报告完成时间|2026年3月7日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

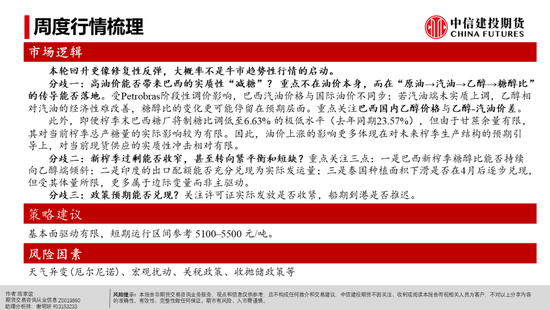

本轮回升更像修复性反弹,大概率不是牛市趋势性行情的启动。

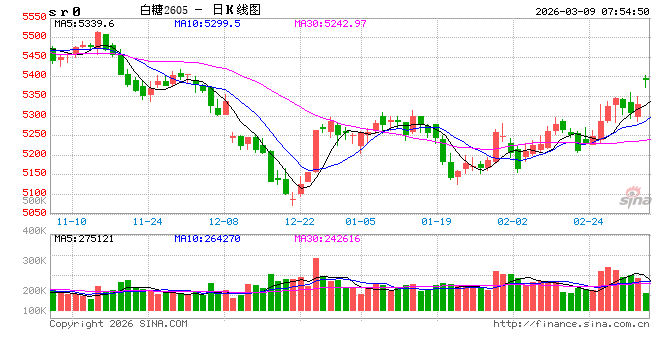

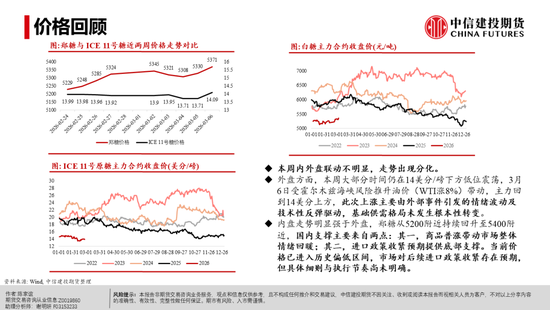

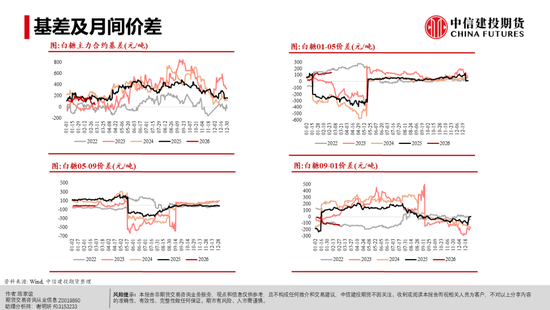

本周内外盘联动不明显,走势出现分化。外盘方面,本周大部分时间仍在14美分/磅下方低位震荡,3月6日受霍尔木兹海峡风险推升油价(WTI涨8%)带动,主力回到14美分上方,此次上涨主要由外部事件引发的情绪波动及技术性反弹驱动,基础供需格局未发生根本性转变。

内盘走势明显强于外盘,郑糖从5200元/吨附近持续回升至5400元/吨,国内支撑主要来自两点:其一,商品普涨带动市场整体情绪回暖;其二,进口政策收紧预期提供底部支撑。当前价格已进入历史偏低区间,市场对后续进口政策收紧存在预期,但具体细则与执行节奏尚未明确。

核心分歧

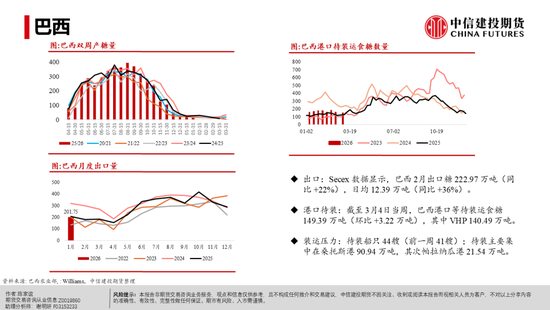

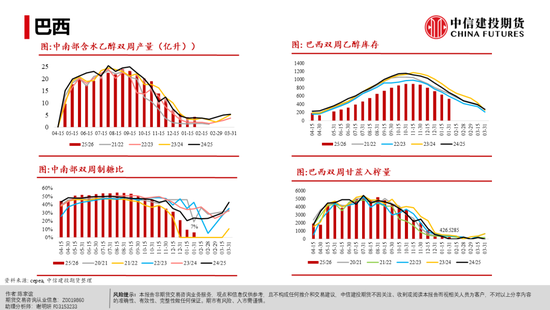

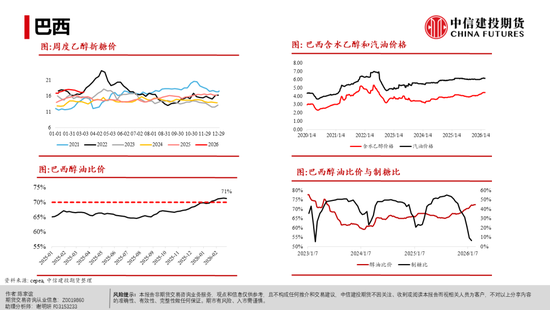

分歧一:高油价能否带来巴西的实质性“减糖”?

重点不在油价本身,而在“原油→汽油→乙醇→糖醇比”的传导能否落地。受Petrobras阶段性调价影响,巴西汽油价格与国际油价不同步;若汽油端未实质上调,乙醇相对汽油的经济性难改善,糖醇比的变化更可能停留在预期层面。重点关注巴西国内乙醇价格与乙醇-汽油价差。

此外,即便榨季末巴西糖厂将制糖比调低至6.63% 的极低水平(去年同期23.57%),但由于甘蔗余量有限,其对当前榨季总产糖量的实际影响较为有限。

因此,油价上涨的影响更多体现在对未来榨季生产结构的预期引导上,对当前现货供应的实质性冲击相对有限。

分歧二:新榨季过剩能否收窄,甚至转向紧平衡和短缺?

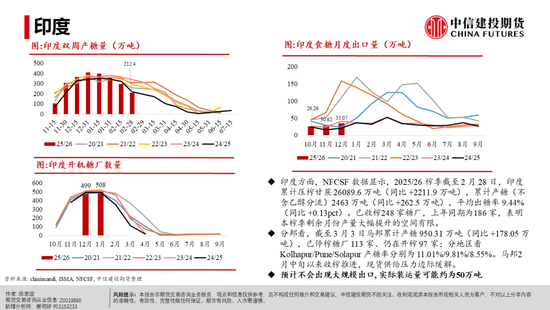

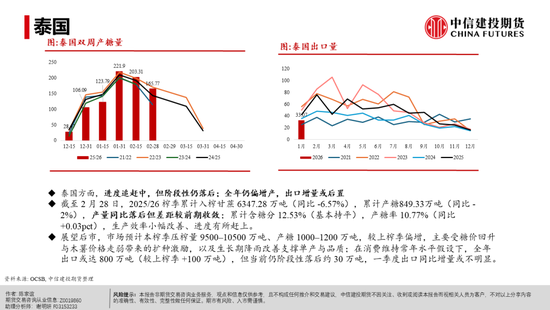

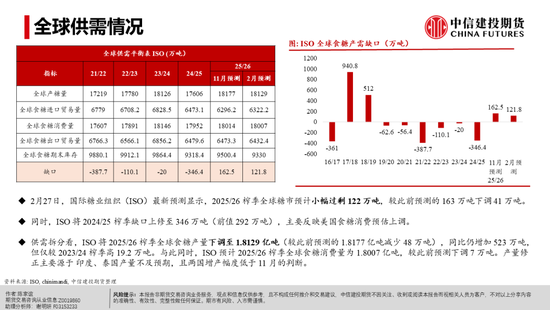

关键在于机构下调过剩的预期能否被数据验证,重点关注三点:一是巴西新榨季糖醇比能否持续向乙醇端倾斜;二是印度的出口配额能否充分兑现为实际发运量;三是泰国种植面积下滑是否在4月后逐步兑现,若兑现将带来供给端边际收缩,但受其体量所限,更多属于边际变量而非主驱动。

若印度出口不及预期、且巴西制醇比例上升,则紧平衡预期将得以强化,反之市场仍将回归宽松定价框架。若全球食糖“过剩”这一基本面并未发生实质改变,则油价驱动的反弹也可能只是阶段性情绪与估值修复,而非趋势性行情的起点。

分歧三:政策预期能否兑现?

关注许可证实际发放是否收紧,船期到港是否推迟。

研究员:陈家谊

期货交易咨询从业信息:Z0019860

研究助理:谢明妍

期货从业信息:F03153233

期货交易咨询业务资格:证监许可〔2011〕1461号