智谱证明了自身的盈利空间,但亏损仍在继续

出品|虎嗅科技组

作者|宋思杭

编辑|苗正卿

头图|视觉中国

如果有一门生意,“每赚 1 元收入,要投入4.4 元研发费”,它会是门好生意吗?

全球大模型第一股智谱AI(下称“智谱”)试图回答这一问题。2026年3月31日,智谱公布了2025年全年业绩,这也是其上市后的首份财报。

财报显示,智谱在2025年全年实现总收入7.24亿元人民币,同比增长131.9%;销售成本,同比增长213.3%至4.27亿元。在这样的收入和成本表现下,智谱的毛利同比增长68.7%至2.97亿元,公司全年综合毛利率也达到了41%。而对于同样是大模型上市企业的MiniMax而言,智谱的毛利率已经远高于MiniMax,后者毛利率25.4%。

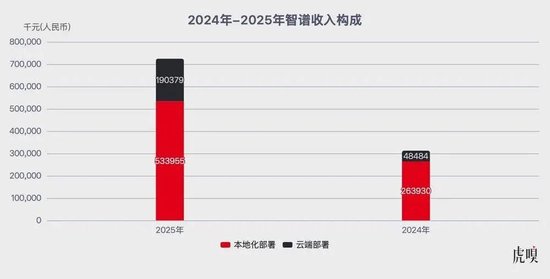

如果从收入构成来拆解,41%的毛利率背后呈分化趋势,其本地化部署业务毛利率由2024 年的66.0%下降至2025年的48.8%,而云端部署业务的毛利率由由2024年的3.3%上升至2025 年的18.9%。(虎嗅注:本地化部署业务指大模型本地部署,云端部署业务指开放平台及API)。从这一点来看,智谱已经充分证明了自身的盈利空间。

但它依然陷入亏损。

受同期31.8亿元研发费影响,智谱经调整净亏损额达到31.82亿元,亏损幅度同比增长29.1%。同期亏损额相当于智谱总收入的4.39倍,更是其毛利的10.7倍。值得注意的是,亏损主要来源于研发开支。据财报显示,2025年智谱研发成本31.84亿元,同比增长44.9%;而2025年资本支出为7470万元。

财报中解释道,研发成本增长主要源于:

(1)员工成本增加,包括扩大研发团队及股份支付费用增加;

(2)支付第三方算力供应商的计算服务费用,包括迭代模型及投资更先进的模型训练基础设施。

但值得一提的是,用于大模型训练的算力成本并不计入研发开支,而是以算力租赁的形式单独计入资本支出。在智谱的语境中,前者用于大模型训练的算力成本指根据模型训练时长调用算力供应商GPU的成本,这部分灵活支出算进研发成本中;而锁定GPU资源,且长期与某供应商签合同则算如资本支出。

对比MiniMax,智谱的整体规模更大。这主要是两家公司的业务构成和组织架构等造成的差异。例如,智谱的人员规模是MiniMax的2倍,而这同时也造成了前者投入研发成本更高,亏损更严重;而后者则人效更高。

本次财报中值得注意的是,与MiniMax一样,智谱也尝到了龙虾红利。

从2026年一季度开始,智谱的业绩增长主要依赖于其在3月推出的AutoClaw,一键部署龙虾。

据智谱CEO张鹏介绍,一季度智谱的API调用定价提升83%。但它也恰好踩中了需求爆发的时间点。彼时,龙虾的热度已经持续了一个月。在涨价后半个月,智谱就开始部署龙虾。所以,即便价格增长,智谱GLM模型调用量依然增长了400%。根据财报,该计划上线两天后,订阅用户即破10万,上线20天后订阅用户突破40万。

与之相对应的,是智谱盈利能力的指标,也就是智谱重心押注的MaaS平台。据悉,MaaS API平台实现ARR 17亿元(约2.5亿美金),同比提升60倍。

也就是说,智谱这份财报,其实是一方面证明了自己的盈利空间,而另一方面,亏损也未停止。

智谱的增长逻辑变了,但尚未重构

从整体收入结构来看,这份财报里最关键的变量,其实不是总收入本身,而是收入来源。通过拆解收入来源中细微的变化,能够窥探出智谱新的增长逻辑,以及它的可持续性。

拆开来看,智谱的增长重心已经开始向云端倾斜,也就是MaaS。这部分业务占比26.3%,而在2024年,云端部署仅占总收入的15.5%。而在本次财报发布后,智谱也声称,公司的战略重点会持续放在MaaS上。

然而,尽管从数字上看,云端部署业务占比大幅提升。但这其中的几个变量尤为关键。

首先,这里面最核心的驱动来自API。换句话说,智谱这一轮增长,本质上是调用量的增长。

而在这其中,龙虾(OpenClaw)是最直接的变量。随着Agent开始自动执行任务,一次需求往往对应多轮调用,Token消耗被成倍放大,API调用量随之上升。

第二是MaaS的主要收入来源。财报中介绍道,十家互联网公司中,已有九家互联网公司接入智谱模型。

这里有一个值得注意的变化:这些互联网公司基本都有自己的大模型,但他们也并非完全依赖自有模型,而是会根据不同业务调用不同模型。也就是说,短期内即便拥有自研大模型,仍然会在特定场景下选择智谱。当然,这并不意味着,这九家互联网大厂会长期选择这一战略。

而这些公司的调用量基本上占据了智谱MaaS收入的半壁江山。也就是说,一旦智谱失去任意一家客户,都会对目前的MaaS业务造成重创打击。

第三,MaaS的增长还来自于Token“出海”。过去一年,智谱已与多个中东国家和东南亚国家展开合作,向当地输出模型能力,本质上同样是以Token调用的形式实现收入。

综合来看,这份财报释放出的一个明确信号是,智谱正在把增长的叙事,从重本地化部署切换为卖模型,也就是卖Token。

但从结果来看,尽管智谱目前的主要收入仍依赖于本地化部署,但MaaS模式已经呈现出可持续性增长的趋势。

在这一基础上,智谱还提出了一个新的概念:TAC(Token Architecture Capability,Token架构能力)。

按照其定义,TAC由三部分构成:智能调用量、智能质量以及经济转化效率。简单来说,就是调用了多少Token、这些调用是否有效,以及最终能否转化为收入。

在笔者看来,在“龙虾”事件过后,行业里对于Token逐渐形成了共识:当大模型具备长程任务执行能力之后,调用不再是一次性的输入输出,而是被组织成一个持续运行的系统。

那么,也就是说,一项任务背后,往往对应多轮调用、工具调用甚至自我校验,Token不再只是被消耗,而是被“编排”,即用户会如何组织调用大模型。

而TAC之所以在这个时间点被提出,也并不难理解。

过去两年,大模型行业的竞争主要围绕参数规模、模型能力以及价格展开;但随着价格战趋于尾声、模型能力逐渐收敛,Agent应用体开始爆发,这些指标已经越来越难以解释公司的增长差异。

在这样的背景下,智谱需要一套新的指标体系,来回答一个更现实的问题:当模型能力相差不大时,增长从哪来?

智谱的“成本陷阱”

把视角从智谱拉开到整个行业,会发现大模型的商业模式已经开始收敛。

除了阶跃星辰之外,剩下的三家基座模型公司,核心收入都在向API调用收敛。

无论是智谱、MiniMax,还是月之暗面,都在走向用MaaS承接增长的路径。但至少对于智谱而言,这条路径并不是一开始就存在的。

以智谱为例,其早期业务中,ToG与私有化部署占比极高,项目制特征明显。直到上市前夕,大概半年前,为了让商业模式更具持续性与规模想象空间,智谱才开始明显向MaaS转型,将增长重心转向云端API调用。

从结果来看,这一转型确实带来了变化,MaaS占比提升,Token成为核心指标,收入结构也开始向平台化靠拢。

只不过,按照智谱现有的架构,这种本地部署超过云端部署的结构很难短时间内改变。

当前MaaS的增长,还高度依赖少数大客户。

财报显示,智谱的API收入中,相当一部分来自互联网大厂。这些公司虽然拥有自研模型,但在具体业务中,会选择调用外部模型能力。这种“多模型调用”的模式,确实为MaaS提供了稳定需求。但问题在于,这并不等同于真正意义上的规模化增长。

一方面,头部客户贡献了主要调用量;另一方面,长尾市场尚未被真正打开。换句话说,MaaS的平台形态已经出现,但没有建立起平台规模。

而这还指向了另一个更核心的问题,即单位Token的成本与收入结构。

财报显示,2025年智谱全年亏损47.18亿元,同比增长59.5%;其中研发开支达31.8亿元,同比增长44.9%;资本开支7470万元,同比下降约83.8%。前者是指模型训练成本和员工成本,后者来自算力租赁等成本,而2025年智谱将调整了算力采购方式,将曾经较为固定的算力租赁,变为算力租赁和服务采购相结合的模式,因此资本开支大幅下降。

那么,再把MaaS增长和这上下这两组数据结合起来,可以观察到一条非常直接的逻辑链:

公司若想带动MaaS增长,就必须依赖模型能力;而模型能力的提升,要依赖持续加大研发投入。但问题是研发与算力成本,并不会随着调用规模的扩大而自然下降。

换句话说,收入增长的前提,本身就在推高成本。

这也让大模型公司都陷入一种结构性困境:为了获得更多调用,需要持续提升模型能力;而为了提升模型能力,又必须不断加大投入。

这就造成了如今,增长越快,成本压力越大的局面。

从这个角度看,问题已经不只是智谱一家公司,而是整个大模型行业正在面对的共同约束。

而在这个问题没有被解决之前,MaaS能够带来增长,但很难带来利润。

智谱为何想对标Anthropic?

在3月31日晚智谱年度业绩发布电话会中,智谱CEO张鹏在汇报业绩前还特意提到了美国AI独角兽公司Anthropic,该公司ARR从2024年底10亿美金,到2025年底90亿美金。

实际上,几乎所有头部大模型公司,都在试图对标美国路径。

其中,月之暗面把目光瞄准OpenAI,走“模型能力+产品+订阅”的路线;而智谱、MiniMax,试图靠近Anthropic模式,即强调基座模型能力,通过API输出推理算力,构建开发者生态。

但无论路径选择如何,本质上都是将模型作为基础设施,通过调用来实现规模化收入。

目前,这条路径在美国已经被初步验证。无论是OpenAI,还是Anthropic,都可以证明模型能力足够强时,开发者生态可以形成正反馈。但问题在于,这条路径在中国,很难被复制。

首先,是价格体系的差异。

在美国市场,企业客户与开发者更愿意为能力付费,模型能力可以转化为溢价;但在中国,价格从一开始就被迅速压低。两年的价格战之后,Token才逐渐演变为“基础资源”。

其次,是需求结构的差异。

美国的大模型生态,更依赖开发者长尾需求;而在中国,调用更多集中在头部客户,比如互联网大厂与政企客户。这种结构下,MaaS更接近于集中采购”,而不是靠开发者生态驱动。

第三,是成本与供给的差异。算力供给、芯片结构以及整体成本环境,使得国内模型公司的成本更难随着规模下降。

从这个角度看智谱的困境就更容易理解了。

回看互联网与云计算的发展路径,基础设施层的盈利,往往建立在应用层爆发之后。

同理,这也意味着,在当下阶段,无论是智谱,还是其他大模型公司,都需要等待应用场景被持续验证后,才有可能出现规模效应。