炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

中信建投证券研究 文|周君芝 田雨侬

俄乌撕开一道裂口,欧美日越发孱弱的制造业空心化和债务福利模式弊端暴露,美伊沿着撕裂的方向正加速世界格局“洗牌”。

面临美伊留给世界的遗产——油价中枢走高,全球能源和制造供应链安全、金融货币体系乃至相对国力起伏,都将迎来深刻变化。

能源独立性强、制造业竞争力高、债务压力低,此类国家在全球权力洗牌过程中占优,例如中国。相反,能源外向依赖度高、制造竞争力弱、债务积弊越久,发展处于劣势,例如日本。

认识到这一点之后,未来资产配置可沿着如下方向铺开:缩短资产配置久期、做多新老能源发展、生产供应重塑、警惕债务风险警报,以及货币金融重构。

美伊冲突或将油价推出页岩油革命封印的60美元中枢,堪称二战之后第四次原油供给变革。油价走向更高阶中枢,掀起的波澜绝不仅限于生产成本或者流动性松紧。

太多历史经验表明,油价起落会加速世界权力版图重构。

油价上行,能源大国发展占优,供应链强国弯道超车;债务经济体面临“清算”,金融大国相对衰落。反之亦可得到结论。

一次油价起落对全球权力版图的冲击,不亚于一场战争。

曾经的苏联从辉煌走向解体,拉美从富裕走向衰败,背后有油价起落魅影。日本从新兴制造国走向金融输出国,美国走出货币溃败重拾大国辉煌,也逃不开油价起落背景。

沿着世界权力版图重构再来定价油价中枢起落的长期影响:

1、资产配置从债券偏向大宗;

2、减配边缘国股债汇,增配核心国资产;

3、新老能源及产业链迁移投资机会;

4、警惕流动性对债务经济冲击,点燃流动性风暴的或许是日债;

5、美国财政货币或许比市场想象的更具韧性。

6、全球旧货币制度松动。

一旦我们理解到霍尔木兹海峡对全球大国的战略意义,其实美伊冲突的走向并不难判断,并且美伊冲突的两个历史地位被当下的市场低估了。

第一,对于全球能源体系而言,美伊冲突应该是二战之后第四次原油供给变革。

第二,对全球权力结构版图而言,美伊冲突标志着全球秩序更替速度加快。

既然美伊冲突朝着摩擦长期化的方向推进,随之而来的不仅仅只是油价中枢抬高这么简单。

油价中枢起落伴随着全球秩序重塑,权力洗牌,这已经在历史上多次重演。所以将美伊冲突称为 “世纪之战”,丝毫不过分。

1

战后已有三次原油价格中枢上下迁移

二战之后全球经历了四次原油供给变革,每一次变革之后油价中枢都会系统性上迁或者下移。

第一次1970s的两次中东战争,第二次是1980s非OPEC地区产油量超过OPEC地区,第三次2013~2014年页岩油革命。第四次就是刚刚爆发的美伊冲突。

第一原油供给变革看似因为中东战争造成供需缺口,深层次的原因是当时原油供给过于集中。

中东战争让全球的原油供给变得更为紧张,后续跟随原油价格中枢急速提升。

原油价格从1970s初的不足3美元飙升至1970s末的40多美金,油价中枢拉涨的速度令人咋舌。

第二次原油供给变革得益于中东之外地区原油增产,油价中枢下移的底层原因是技术打破了原油供给垄断。

1980s和页岩油革命,本质上都是增加全球原油总供给,并且降低传统产油区对油价的控制,所以这两次原油供给变革的效果是原油价格中枢下移。

1980s年代初期,大量非OPEC地区的产油量增加,倒逼OPEC地区产油供给增多,事实上打破了原油寡头垄断,也确保了1985~2000年为期15年左右时间的油价中枢平稳,几乎平控在20美金。

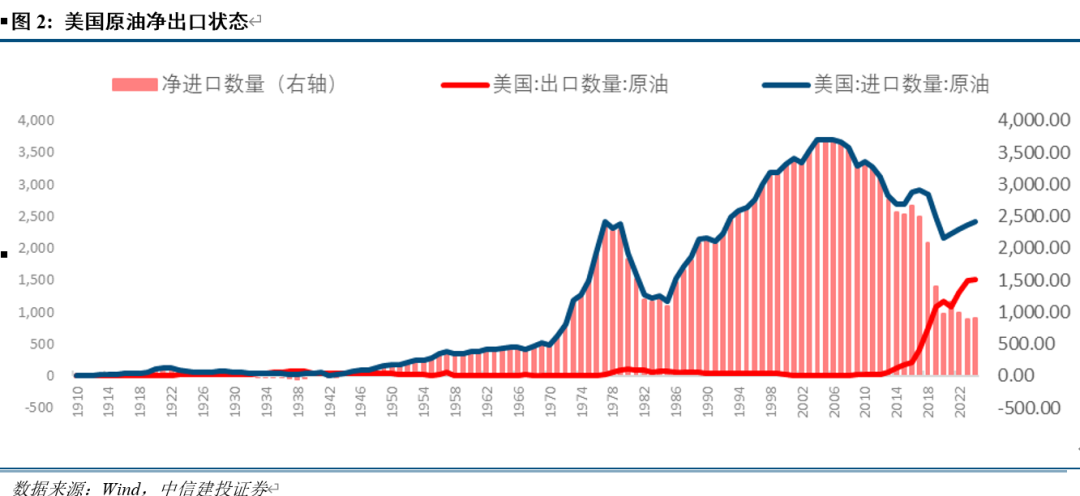

第三次原油供给变革源自美国页岩油革命,同样是技术改变原油供给格局,原油供给进一步丰富。

2001年中国加入WTO,标志着一轮史无前例的全球化红利启动,同时也掀起全球巨大的生产投资需求。占据全球20%人口的中国,仅用10多年时间实现了罕见的人口脱贫和致富,世界因此见证了一轮投资和生产狂潮以及,大宗的超级大牛市,油价中枢持续上行,直至飙到100的历史高点。

高昂的原油价格让页岩油开采有利可图,所以2013~2014年美国启动了页岩油革命。这一革命不仅改变了美国原油进出口格局,也将2010~2012年100美元的油价拐头下行。

可以这样说,页岩油革命之后,全球油价中枢被封印在了60美金,也就是页岩油开采成本。

2

历次油价中枢起落都伴随着大国起落

作为工业血液,油价中枢起落,影响绝不仅仅停留在能源行业,也不局限于经济领域。

历次油价中枢起落,犹如冲击波,依次在通胀、利率、产业、债务、财政、汇率等一国重要的领域都会掀起巨浪,最终直至抵达大国起落兴衰。

第一次原油供给变革,油价中枢从3美元飙升至35美元,最终两类国家兴起,两类国家衰败。

虽然这一阶段全球处于巨大的动荡期,动荡不仅来自中东地区的两次高烈度战争,还来自全球范围令人不安的大滞涨,更来自底层全球秩序裂痕渐深,因为美苏两大超级大国博弈正酣。

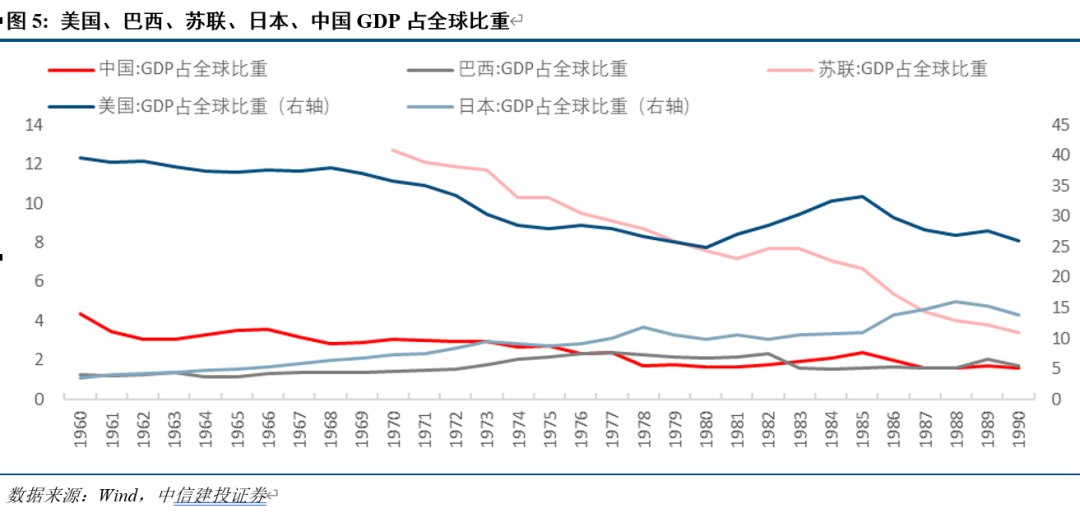

即便在如此动荡的大环境之下,并非所有国家都经历不幸。相反,当时国别秩序正在快速重构,兴起的是苏联和日本,相对衰败的是美国和拉美。

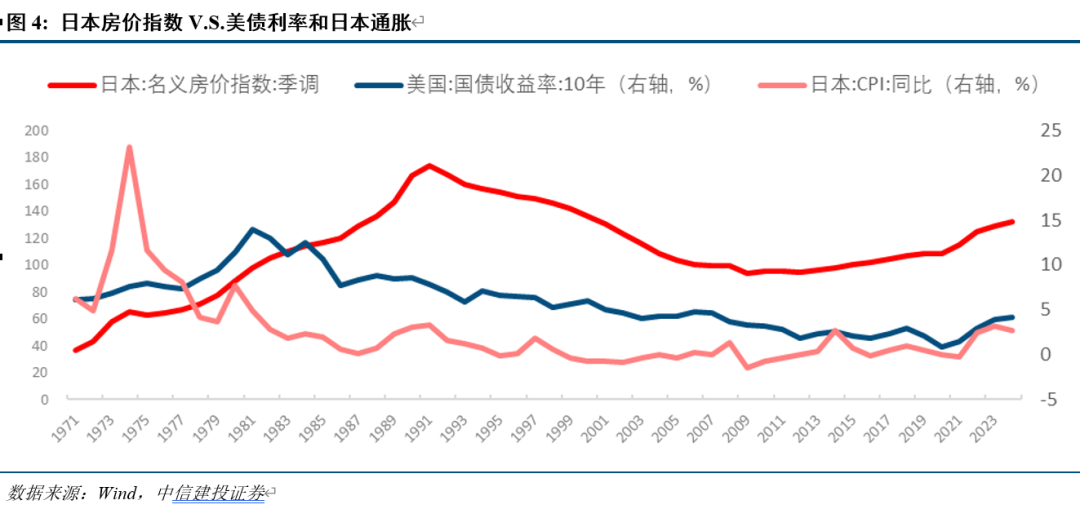

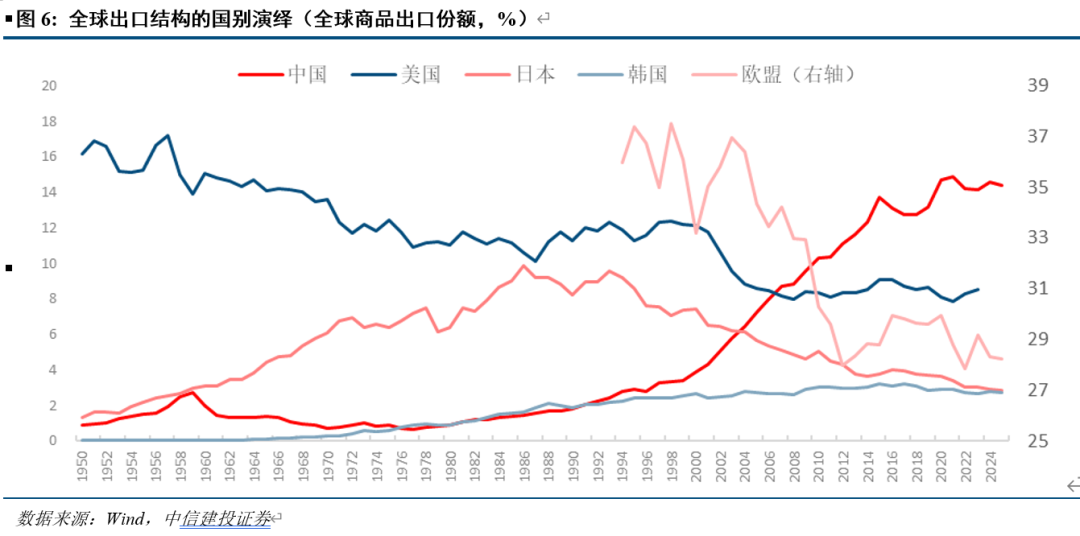

这一时期发展势头最猛的当属日本。生产、投资、出口、增长,放诸世界堪称“一枝独秀”。日本工业化和城镇化速度最快时期就是1970s~1980s,而且日本顶着极高利率迎来了快速城镇化。当时全球范围(包括日本在内)的高利率都未能压制日本地产。一个更具经典性的案例就是日本汽车,因为节能特性,反而利用了全球范围内的油价飙高而实现弯道超车,迅速挤占欧美汽车的市场份额。

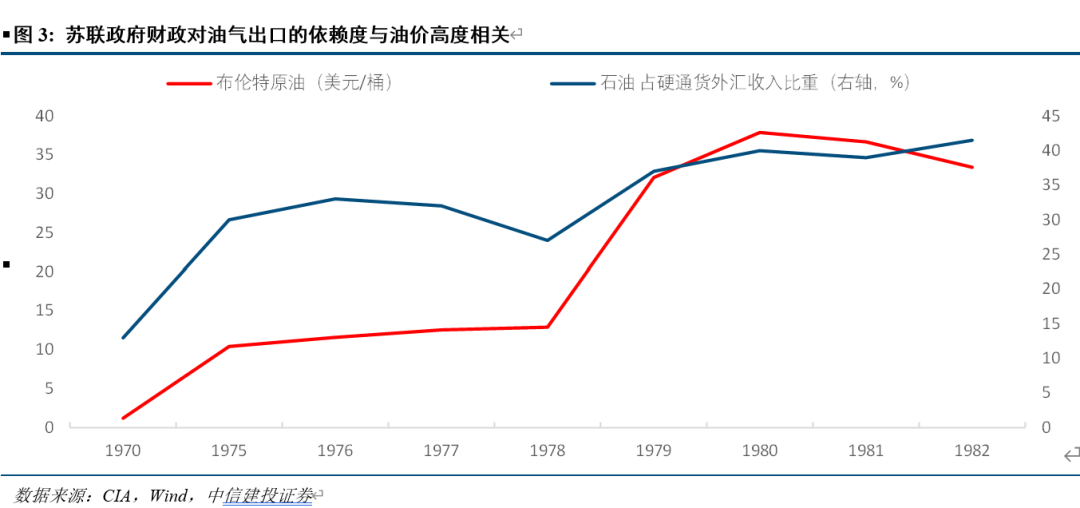

当时正值美苏争霸白热化时期,此时苏联在多个方面展现出相对优势,包括科技、包括军事,乃至苏联引以为傲的重工业。其中一个重要的原因是苏联借助原油涨价东风,财政快速扩张,政府可动用资源急速膨胀,“苏联模式”走向极致。1979年苏联入侵阿富汗,标志苏联扩张战略达到了顶峰。

相反,美国在二战前后生产制造能力以及出口占全球份额都达到历史高点,但1970s不论是生产制造还是金融影响力,综合国力大幅下降。当时标志性事件就是布雷顿森林体系崩溃。当时美国相对衰落有多重原因,其中不可忽视因素是制造业外迁之后美国无法维持经常账户平衡,大量进口逆差需要更多印发货币,美元无法再严格挂钩黄金。

当时还有一类国家在这一轮原油价格上行中迅速衰落,那就是阿根廷、巴西为代表的拉美国家。拉美国家在二战结束之后的第一个20年中,依靠资源和农产品出口,经济快速起飞。而在发展过程中,拉美凭借资源品出口赚取外汇的同时,拉美政府实施进口替代策略,举借大量外债保持国内投资并增扩福利支出。这样的政府杠杆发展模式最终在1970~1980s以频繁的地方政府债务违约而宣告破产,因为1970s高油价推升的高利率精准“绞杀”债务福利模式。

第二次原油供给变革,油价中枢从35美元落至20美元,美国重回科技美元体系,金融资本驱动全球化。

1980s全球局势进入了一个大拐点,原油、货币还有全球秩序结束美苏争霸的动荡期,进入美国主导的单极世界。这一时期苏联溃败,美国重拾辉煌,亚洲经济体起飞,全球经历了一次金融资本驱动的全球化。

苏联溃败的原因早就写在了其强势崛起的“代码”之中。1970s苏联不计成本地投入军事、核武库和科技,依靠油气收入推高的财政。一旦原油供给结构变革,油价从50美金跌落至20美金不到,掩盖在大财政之下的产业结构单一、制造业整体竞争力偏低的弊端悉数暴露在外。

与之对应的是美国,油价得到封印之后,美国的货币调控展现出力量。也正是因为油价确立的通胀中枢平稳,所以美国启动了一轮科技的商业化应用之后,美国正式步入科技-金融主导的经济模式。美国科技金融带领欧日资本走向全球,同时亚洲四小龙代表的新兴国家承接工业转移,“中心-外围”的全球化模式确立。

第三次原油供给变革,油价中枢从100美元降至60美元,构筑起了市场熟悉的20年“大缓和时期”。

全球正从2008年金融危机以及2012年欧债危机中逐步走出来。欧美在应对金融危机时期采用了超越常规的量化宽松,作为西方资本中的一员,日本也紧随其后祭出更宽松的QEE和YCC。

非常规货币透支了欧日美西方经济体的国家信用,一个侧面印证就是黄金、比特币都是在09年之后迎来暴涨。

但是2013~2014年美国的页岩油革命对西方经济体而言来的恰如其分。页岩油革命意义在于两点:

一则,美国再度将原油价格从100美元引回60美元,这给金融危机之后私人部门扩表疲软的带来更多的增长缓冲区。

二则,石油美元地位再度得到强化。欧日美主导的金融资本依然能够在全球拥有主流话语权。

也正因受益于页岩油革命压低了油价,欧日美并没有真正审视08年金融危机背后掩藏的经济事实,那就是欧美日的制造业竞争力正在退化,这些国家的高收入增长无法长久持续。

页岩油控平全球油价之后,欧日美凭借稳定低位油价和通胀,选择了一条捷径,自此步入“甜蜜的陷阱”——政府债务驱动的财政福利模式,对抗低增长带来的国内诸多矛盾。

3

油价重构全球权力版图效果不亚于战争

前文历数二战之后三次油价中枢大起大落,但比油价起落幅度更大的全球权力格局重构。

油价掀起的国际持续重塑,大国起落速度之快,不亚于一场战争。

油价中枢起落,之所以能够在全球权力秩序版图层面掀起水花,原因在于油价中枢关切了国家兴衰起落的四个基本要素。

第一,油价起落关系财政收入重构。

资源国往往资源储量丰沛,但缺乏生产制造和科技金融定价权,所以产业结构偏单一。大部分油气输出国财政对油气收入的依赖度可以达到50%以上。

一旦原油价格走高,这些国家的财政便会迅速扩张,甚至资源输出国的相对经济实力也会水涨船高。曾经的苏联,采用典型政府主导战略投向模式,这种模式本身没有问题,苏联真正的致命缺陷在于产业结构过于单一。

1970s原油价格暴涨20倍的时代,苏联财政收入急剧扩张,政府主导模式的优势被放大,产业结构单一的缺陷被掩盖。所以我们也就见证了美苏博弈在1970s呈现“苏攻美守”的格局。同样还是因为油价的快速回落,看似强大的苏联短短10年不到时间,从超级大国迅速走向解体。

第二,油价起落关系供应链相对竞争力。

在油价小周期波动中,我们关注制造业利润因为成本变动而变化幅度。然而一旦涉及到油价中枢起落,更需要关注的是全球制造业供应链的重塑。

历史已经不断证明,供应链具备竞争优势的国家,会在历次油价中枢上行过程中迅速挤占其他制造国生产份额,在较短时间内完成工业强国的“弯道超车”。

1970s之后日本工业化迅速推进,俄乌冲突之后中国中高端制造崛起,都在重复着这一叙事。

第三,油价起落关系债务经济是否得到清算。

曾经的拉美,包括阿根廷和巴西,在快速发展过程中不断加大地方政府杠杆,而最终引爆债务的却是油价上行驱动的高利率。

二战之后鲜有政府债务风险暴露,因为政府债务代表着国家信用,在和平发展并且大国积极宽松的大缓和时期,鲜有政府信用风险暴露。另一次政府债务风险暴露是欧债危机,巧合的是,欧债危机同样被当时不断走高的油价和通胀所“拉爆”。

如果我们再把美国这一世界超级大国的居民债务危机算上的话,2008年金融危机也某种意义上是全球范围内高级别信用资产破产。市场总将金融危机爆发归咎于2007年美联储货币收紧,但穿透货币政策,真正拉爆债务的还是高通胀,背后总有高油价魅影。

油价中枢起落,最终带来世界权力版图的重构,可以总结两条规律。

油价中枢上行,能源大国占优,债务风险拉爆,生产制造强国加速弯道超车。

油价中枢下行,能源大国占劣,债务经济兴起,生产制造在全球分布供应链。

4

美伊冲突之后的全球版图将如何重塑?

如果确认美伊冲突不可避免地走向长期化,那么原油价格中枢将会迎来一次重估。不要小看这次重估,油价中枢的重估会在全球范围内掀起波澜,这次美伊冲突也不能例外。

油价中枢必将带来的国家间权力洗牌:

油价中枢上行,受益国家有三类,

1、能源独立国家,可以是新能源独立,也可以是旧能源自主,只要能源外向依赖度低,便能够充分对抗油价上行带来的综合成本冲击。

2、供应链竞争优势强国,这种竞争优势可以来自于强大基建带来的电力成本控制,也可以来自于规模集约化成本优势,甚至可以是人口红利压低的要素成本。不论竞争优势来自何处,只要能够最大程度对抗油价上行压制企业利润,这便是卓越的生产制造优势。

3、债务压力轻的国家,债务压力较轻,可以是因为过往债务克制,也可以是因为有充分的压低利率方式控制债务风险,或有强大供应链对冲通胀从而保持相对低利率,或有强大的能源独立性,或有强大的货币和汇率独立自主,可应对极端债务风险暴露。

相反,油价中枢上行,受损的也是三类国家:能源依赖国家、供应链竞争优势弱国、高债务增长且资本账户外向较高国家。

能源独立性越强或者新能源产业链强;生产供应竞争力越高,债务压力越低,此类国家会受益于美伊冲突推高油价,中国便属其列。相反,能源外向依赖度越高,生产制造竞争力弱,债务经久积累的国家,会在这次油价推动的世界权力版图洗牌中受损,最具代表性的国家可能是日本。

油价中枢上行重构资本市场定价,其中有四条方向需要重点关注。

第一个方向,资产配置钟摆的大回偏,从做多长久期资产,到缩短久期。具体有四点,减配债券,增配大宗;减配股票中的流动性敏感板块;债券缩短久期。

第二个方向,关注并警惕债务风险,每一轮通胀上行必将推高利率,高利率将清算债务经济,最终以全球流动性冲击作为警报。

第三个方向,基于国家信用做资产配置,如果意识到这一轮油价中枢上行并非经济活动带来的需求强弱,而是战争引致的人为供给收缩。这也意味着油价的背后是战争,是更为深刻的大国博弈。所以资产配置已经不能按照“股债汇宗”的周期演绎规律按图索骥,至少在大国博弈热点时期,需要关注资产的国别机会。大国博弈中,增配大国信用资产,减配边缘国家信用资产。对应到油价中枢上行过程,减配世界权力版图重构中相对衰落国家,这些国家的流动性资产,包括股票、债券和货币都需要减配置;增配世界权力版图重构过程中受益国家,不论如何,这些国家的流动性资产都相对占优。

第四个方向,最终定价全球秩序重构,譬如货币秩序。如果这一轮美伊冲突不仅重构原油中枢,更标志着全球大国博弈的赛点。那么市场还可以交易货币金融体系重构。

政策理解不透彻,对政策意图、政策影响分析不准确。

消费复苏的持续性仍存不确定性。今年以来,居民消费开始回暖,但仍未达到疫前常态化增速,未来是否能持续性的修复改善,仍需密切跟踪。消费如再度乏力,则经济回升动力将明显减弱。

地产行业能否继续改善仍存不确定性。本轮地产下行周期已经持续较长时间,当前出现短暂回暖趋势,但多类指标仍是负增长,未来能否保持回暖态势,仍需观察。

欧美紧缩货币政策的影响或超预期,拖累全球经济增长和资产价格表现。

地缘政治冲突仍存不确定性,扰动全球经济增长前景和市场风险偏好。

证券研究报告名称:《原油加速世界“洗牌”》

对外发布时间:2026年3月31日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

周君芝 SAC 编号:S1440524020001

田雨侬 SAC 编号:S1440524040003