(来源:宏观与商品)

+

摘要

中国证监会近日发布公告称,经商中国人民银行、国家外汇局,将从2026年4月24日起允许合格境外投资者参与国债期货交易,交易目的限于套期保值。

本次放开境外机构参与国债期货套保,是资本市场制度型开放重要里程碑,补齐境外投资者利率对冲短板,推动债市与衍生品市场协同发展。随着境外人民币债券持仓规模持续高增,套保工具可满足其风控需求,稳定外资持仓、平抑债市波动。同时引入境外成熟机构,可以优化投资者结构,强化国债期货价格发现功能,完善收益率曲线,持续深化利率市场化改革。

对国债期货市场的影响:继续丰富投资者结构,加快市场国际化进程,提升期货持仓规模、改善市场流动性,收窄交易成本。同时依托境外机构全球定价视野,强化国债期货价格发现能力,促进期现货价格有效联动,平滑市场非理性波动,全面提升利率衍生品市场运行质量与风控功能。

对债券现货市场的影响:降低外资持债利率波动风险,显著提升人民币债券全球配置吸引力,加速债市国际化。同时帮助境外机构稳定持仓,避免集中抛售加剧市场波动,引导长期资金沉淀。此外可扩容一级市场配置需求,优化国债发行效能,健全期现货协同发展的成熟市场体系。

对合格境外投资者的影响:政策落地后,境外机构得以补齐利率对冲工具,搭建现券与期货联动的风控体系,全面对标国际风险管理标准。同时,套保工具丰富了投资手段,推动策略从单一持仓向久期管理、期现套利等多元模式升级,增强组合运作灵活性。且依托既有QFII/RQFII框架,投资国债期货准入便捷、衔接顺畅,有效降低境外机构合规与运营成本,助力全球资金优化境内利率资产配置,完善跨境投资布局。

风险提示:1、政策效果不及市场预期;2、海外不确定性加大。

+

报告正文

一、事件

中国证监会近日发布公告称,经商中国人民银行、国家外汇局,将从2026年4月24日起允许合格境外投资者参与国债期货交易,交易目的限于套期保值。

允许合格境外投资者参与国债期货交易,是落实党中央、国务院关于“扩大高水平对外开放”决策部署的具体举措之一。此举旨在持续扩大合格境外投资者可投资范围,丰富境外机构投资者利率风险管理工具,增强人民币债券资产吸引力,提升境外机构投资行为的稳定性,促进债券期现货市场高质量发展。

下一步,中国证监会还将出台更多期货市场改革发展举措,进一步推进资本市场高水平制度型开放。

二、政策定位与战略意义

1、资本市场制度型开放里程碑

此次允许合格境外投资者参与国债期货交易政策落地,是我国资本市场制度型开放的标志性举措,补齐了境外机构配置人民币债券过程中缺失的利率风险管理核心工具短板,打通境外投资者的利率对冲渠道,降低境外资金配置人民币资产的制度壁垒与对冲成本,有效衔接债券现货市场与利率衍生品市场,实现债市与衍生品市场协同开放、联动发展,持续增强人民币债券、利率类资产的全球核心竞争力与跨境配置吸引力,加速人民币资产融入全球主流资产配置体系。

2、服务长期资金稳健配置

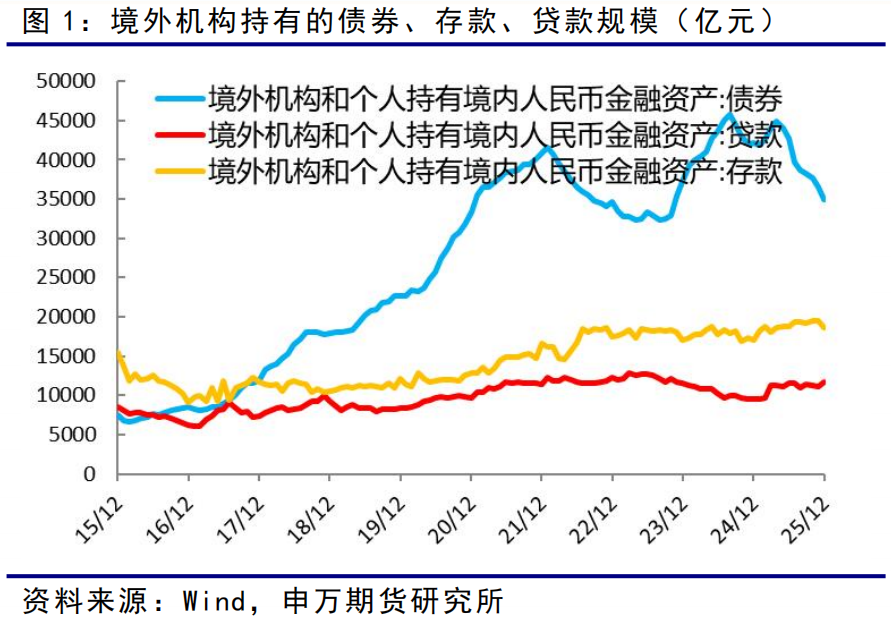

自2013年以来,境外机构和个人持有我国债券市场规模持续增加,从3989亿元增加到2025年末的34989亿元,增长超过7倍,年均复合增长率接近20%,是我国债券市场重要的长期配置型资金。同时,境外机构还持有11656亿元贷款和18572亿元存款规模。随着境外债券持仓规模持续扩容,境外机构专业化利率对冲需求显著提升。允许境外机构开展国债期货套保业务,可有效匹配存量及新增配置的风控需求,对冲利率波动、稳定持仓收益,降低被动减持与频繁调仓行为,平抑债市顺周期波动,稳固外资长期配置信心,引导跨境资金平稳流入,为国内债市稳健运行筑牢基础。

3、健全完善利率市场化定价体系

引入成熟境外机构深度参与国债期货市场:一是能够进一步丰富境内利率衍生品市场投资者类型,优化市场整体投资者结构,打破场内交易主体相对单一的格局;二是依托境外机构成熟的定价逻辑、全球宏观研判视角与多元化交易策略,持续强化国债期货核心价格发现与风险管理功能,促进期货市场与国债现货市场价格联动收敛、合理共振。三是可以推动利率定价机制更加市场化、公允化,修复并完善无风险收益率曲线基准作用,提升整条曲线的准确性、连续性与权威性,为货币政策传导、实体融资定价、各类固收资产估值提供更加精准的市场化定价锚,全面深化我国利率市场化改革成果。

三、对市场的影响

(一)对国债期货市场:优化市场机构、提升流动性

1.投资者结构多元化,推动市场成熟度与国际接轨

目前我国国债期货市场投资者以境内公募基金、券商自营、保险资金、私募基金为主,投资者类型相对集中,交易策略与风险偏好存在一定同质化,易导致市场短期波动放大。此次政策放开后,将引入境外主权基金、养老金、保险公司、对冲基金等专业机构,这类机构具备成熟的全球利率市场投资经验、完善的风控体系与多元化的交易逻辑,将打破境内市场原有投资者格局。境外机构的参与不仅丰富了市场资金属性,更将全球成熟的利率衍生品交易理念、风险管理技术引入境内市场,推动国债期货市场投资者结构向国际化、多元化转型,缩小与国际主流利率期货市场的差距,提升市场整体成熟度与抗风险能力。

2.提升国债期货市场规模,降低交易成本

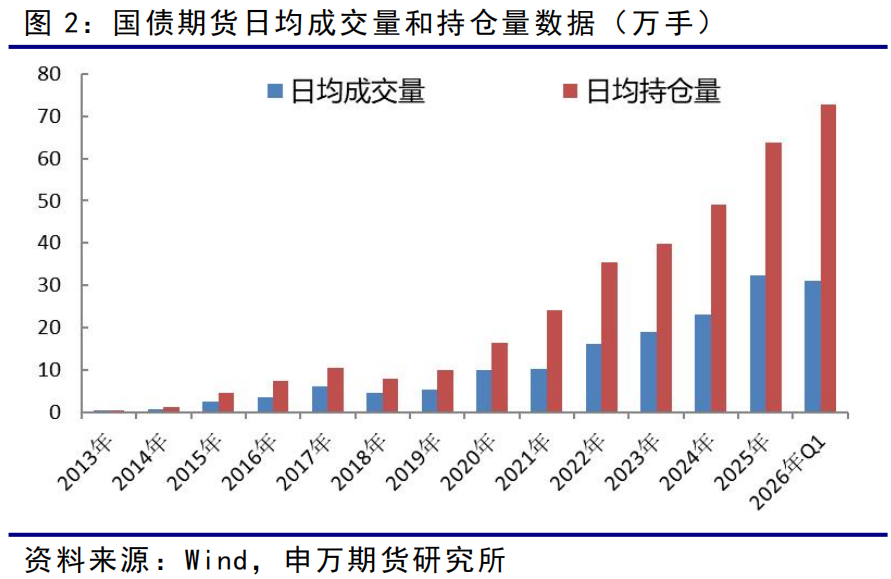

截至2026年3月末,中国证监会累计批准合格境外投资者(QFII/RQFII)共966家,合计持有约3.5万亿元债券,对应的利率对冲需求具有持续性、规模化特征,将为国债期货市场带来稳定的增量交易与持仓资金,按照20%对冲需求测算,预计可增加约7000亿元债券现货对冲需求,按照100万元面值测算,可以增加持仓手数约70万手,较目前90万手持仓增加约75%,大幅提升现有国债期货市场规模。同时,境外机构成熟的套保交易模式,将提升合约持仓的稳定性,减少短期投机性交易占比,推动市场交易结构优化。从实操层面看,增量资金的入场将直接带动国债期货主力合约与非主力合约的成交活跃度提升,利好买卖价差收窄、冲击成本降低,进一步增强国债期货市场的流动性深度与价格连续性,为境内外机构开展套保、套利等业务提供更高效的交易环境,提升市场整体运行效率。

3.价格发现效率显著提升,强化期现货联动有效性

境外机构具备全球宏观经济研判、跨境利率联动分析的优势,其参与国债期货交易将推动境内利率定价融入全球利率体系,融合境内外市场对人民币利率的预期,有效熨平境内市场因投资者同质化导致的非理性波动,使国债期货价格更能反映市场真实的利率供求关系。同时,境外机构的套保交易将进一步强化国债期货与现货市场的联动机制,推动期现货价格趋于收敛,减少期现套利空间,提升套期保值的实际效果。从长期来看,价格发现效率的提升将使国债期货更好地发挥利率风险管理“避风港”作用,为全市场提供更精准的利率定价参考,助力境内机构优化套保策略、提升风控水平。

(二)对债券现货市场:稳外资、增配置,夯实债市国际化

1.提升人民币债券全球吸引力

此前,境外机构配置人民币国债的核心制约因素之一是“有现券、缺对冲”,利率波动带来的持仓收益不确定性,大幅降低了人民币债券对长期跨境资金的吸引力。国债期货套保工具的放开,精准解决了这一核心痛点,为境外机构提供了便捷、高效的利率风险管理渠道,能够有效锁定持仓收益、对冲利率波动风险,降低跨境配置的风险成本,有助于进一步释放境外机构对人民币债券的配置需求,助力外资回流,推动人民币债券持续纳入全球主流债券指数,提升人民币债券在全球资产配置中的权重,加速我国债市国际化进程。

2.平抑市场波动稳定境外持仓

以往来看,当境内利率出现大幅波动时,缺乏对冲工具的境外机构往往会通过集中减持现券来规避风险,进而加剧债券现货市场的波动,甚至引发短期资金踩踏。随着国债期货套保工具的落地,境外机构可通过期货市场对冲利率风险,无需再通过被动减持现券应对市场波动,能够有效稳定其持仓行为,减少短期资金流动对现券市场的冲击。同时,套保工具的存在将增强境外机构的持仓信心,引导其从“短期交易型”资金向“长期配置型”资金转型,进一步优化债券现货市场资金结构,夯实债市长期稳健运行的基础。

3.助力国债发行,完善债市市场建设

境外机构作为我国国债市场的重要配置力量,其配置需求的稳定的提升,将有效扩大国债一级市场的需求端规模,提升国债发行的认购倍数与发行效率,降低发行成本,为我国国债发行提供稳定的资金支撑。同时,境外机构的深度参与将推动债券现货市场交易规则、托管结算机制与国际接轨,倒逼境内现券市场完善基础设施建设,提升市场规范化、国际化水平。此外,期现货市场的协同发展,将进一步完善我国债券市场体系,推动形成“现货定价、期货对冲”的良性循环,助力我国债市成为全球重要的人民币资产定价与配置中心。

(三)对境外机构:套保闭环形成,投资策略更趋精细化、多元化

1.补齐利率对冲工具,对标国际风控体系

国债期货是全球主流利率管理工具,开放套保准入后,境外机构可依托标准化合约,有效对冲现券久期与利率波动风险,构建“现券+期货”完整风控闭环。有效破解过往对冲工具缺失的瓶颈,契合全球统一风控规范,严控组合风险敞口,提升人民币债券资产的风险收益水平与全球配置竞争力。

2.丰富交易策略,提升组合管理能力

套保工具落地后,境外机构投资模式将从单纯持有现券,拓展至久期动态调节、期现对冲、跨期及跨品种套利等多元策略。通过灵活运用国债期货平滑波动、锁定收益、增厚组合收益,显著提升人民币固收资产的运作弹性与抗风险能力。

3.准入流程便捷,压低跨境运营成本

此次政策落地沿用QFII/RQFII现有管理框架,境外机构无需额外申请新的准入资质,可直接依托现有渠道开展国债期货套保业务,具有落地快、流程简、执行成本低的优势。同时,交易流程、结算机制与境内现有规则衔接,无需适配全新的操作体系,大幅降低了境外机构的操作成本与合规成本。这种便利化安排,能够帮助全球资金快速对接中国利率市场,实现境内外资产的统一布局与风险管理,进一步提升人民币利率市场的全球吸引力。

四、风险提示

1、政策效果不及市场预期。

2、海外不确定性加大。

申银万国期货有限公司

分析师:唐广华

从业资格号:F3010997

交易咨询号:Z0011162

联系电话:021-50586292

研究所所长:薛鹤翔

从业资格号:F03115081

交易咨询号:Z0022482

薛鹤翔(执业编号:F03115081)

上海财经大学经济学博士,新财富宏观最佳分析师,历任大型券商首席策略分析师、大型券商财富管理部研究总监、知名财富管理机构研究院院长,多次荣获“新财富”、“水晶球”等证券业荣誉奖项。在《经济研究》、《经济学季刊》、《统计研究》等知名学术期刊发表多篇论文。上海财经大学专业硕士特聘导师。

汪洋(执业编号:F0306430)

申万期货研究所所长助理,金融学博士,CFA、FRM,上期所优秀宏观分析师,期货日报最佳宏观策略分析师,中共上海市金融工作委员会上海金融人才讲师团讲师。

唐广华(执业编号:F3010997)

申万期货研究所国债高级分析师,金融学硕士。主要研究方向:宏观经济中的财政货币政策、物价以及国债期货基本面与投资策略。

贾婷婷(执业编号:F3056905)

申万期货研究所股指分析师,浙江大学管理学学士和香港理工大学管理学硕士,CFA。主要研究方向为股指期货和期权。

陈梦赟(执业编号:F03147376)

申万期货研究所宏观分析师,上海财经大学经济学硕士,主要研究方向为国内宏观经济。

+

声明

本公司具有中国证监会核准的期货交易咨询业务资格

报告中依据和结论存在范围局限性,对未来预测存在不及预期,以及宏观环

境和产业链影响因素存在不确定性变化等风险。

分析师声明

作者具有期货交易咨询执业资格,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响,作者及利益相关方不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的不当利益。

免责声明

本报告的信息均来源于第三方信息提供商或其他已公开信息,本公司对这些信息的准确性、完整性、时效性或可靠性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。市场有风险,投资需谨慎。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。