文|梁骁 韩军 宗枫

快递的长期投资逻辑已发生变化——将从原来“降本→降价→牺牲利润拿份额”的逻辑,转向“量利齐升”及“格局优化”同时存在的逻辑。头部快递公司可以在监管价格反内卷框架下(只要守住成本价),通过唯一可以被允许且长久的全链条降本实现与尾部缩小价差,实现份额获取。

今年是快递行业的供需双拐点之年,博弈多年的板块将迎来历史性行情。伴随当下年报和一季报披露,这一判断正在逐渐兑现。需求端已经看到,在价格反内卷的大背景下,叠加电商税、投流税等的共同催化,快递行业件量增速已经降速换档。供给侧出现产能分化以及行业整体盈利全面修复。

快递的长期投资逻辑已发生变化——将从原来“降本→降价→牺牲利润拿份额”的逻辑,转向“量利齐升”及“格局优化”同时存在的逻辑。头部快递公司可以在监管价格反内卷框架下(只要守住成本价),通过唯一可以被允许且长久的全链条降本实现与尾部缩小价差,实现份额获取。

今年是快递行业的供需双拐点之年,博弈多年的板块将迎来历史性行情。伴随当下年报和一季报披露,这一判断正在逐渐兑现。

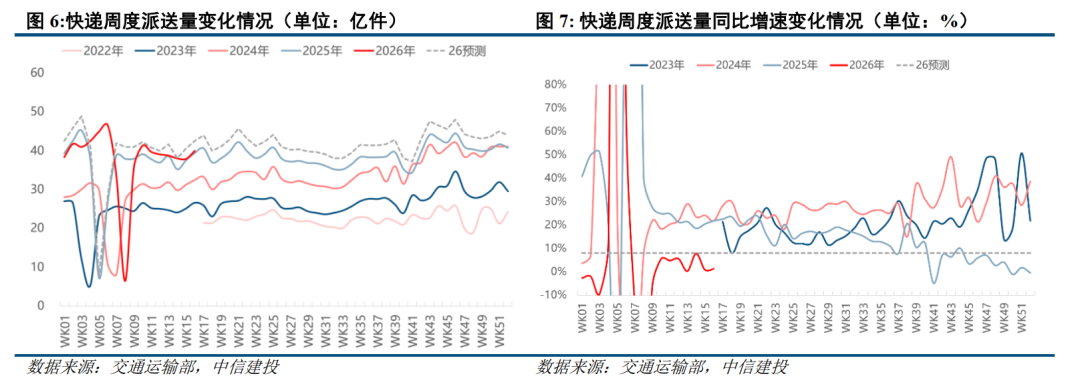

(1)需求端:已经看到,在价格反内卷的大背景下,叠加电商税、投流税等的共同催化,快递行业件量增速已经降速换档,由20+%回落到略高于GDP和线上实物社零的水平。因此,存量竞争时代,有监管价格政策加持,会加速格局向优向好演变。

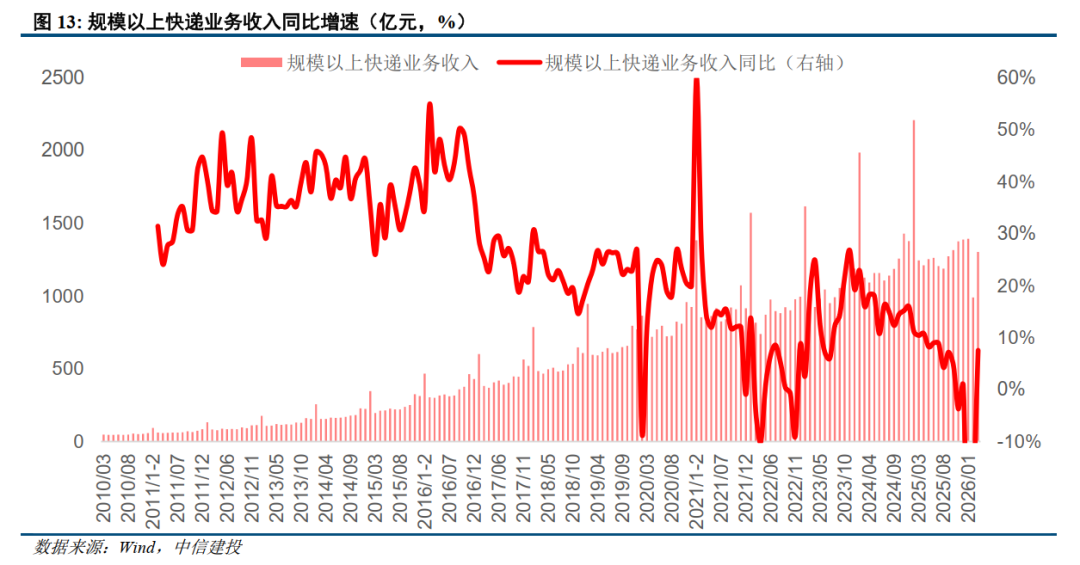

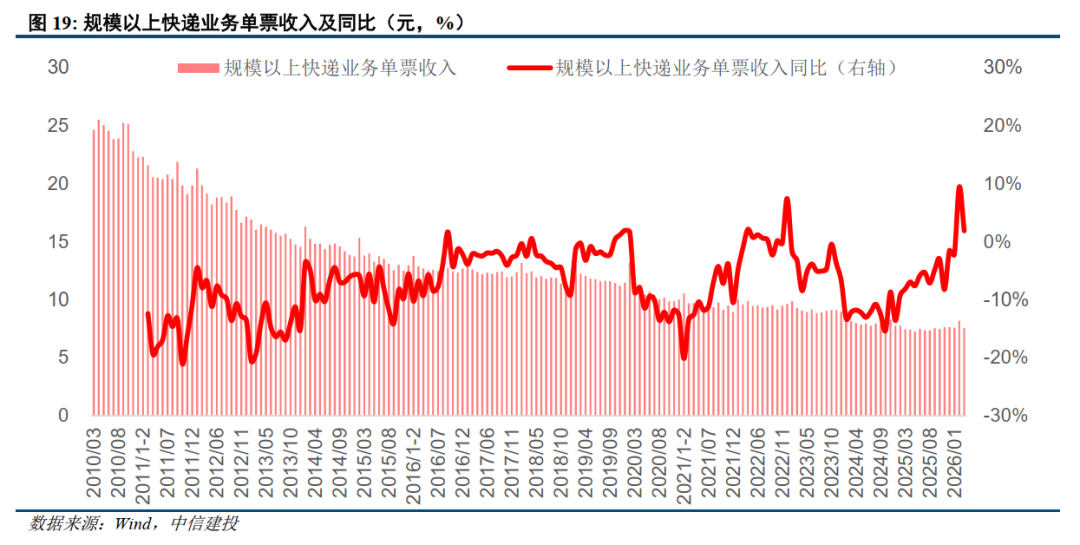

(2)供给侧:首先,产能的分化已经不可逆转的发生,因为25年资本开支已经呈现出头尾部公司背离的走势,强者恒强,伴随今年产能不断落地,市占率会持续加速向头部聚集。其次,快递行业整体盈利全面修复,圆通和申通的Q4和Q1盈利能力持续大幅改善,反内卷业绩超预期兑现。板块盈利基本都回到24年价格战之前甚至达到历史最优,尤其是Q1淡季,即使在短期燃油成本上行风险下,快递的业绩坚挺,反应了反内卷后的业绩可持续性。

快递板块是反内卷主线逻辑下,最值得继续持有的交运品种,二季度及全年业绩继续存在超预期可能。

电商快递需求增长低于预期

电商快递需求增速不及预期,将直接导致行业件量增长乏力,叠加高基数效应与消费复苏偏弱,易引发价格竞争加剧,企业盈利空间持续收窄。同时产能利用率下滑、网点运营压力加大,上下游物流配套产业亦受拖累,整体行业景气度下行,估值与业绩端均面临阶段性调整压力。

快递行业价格战愈演愈烈

当前各地快递价格监管政策下,快递行业价格战硝烟散去;但是快递企业产能扩张仍未完全落地,当快递行业需求不及预期,或处于淡季之中,快递行业整体产能利用率不足时,快递行业价格战存在愈演愈烈风险。

劳务用工成本提升超出预期

快递企业价格战期间,派费成本显著降低,导致快递一线员工收入下降。目前国内多地出台保障快递小哥收入相关政策,叠加劳务用工成本持续处于提升状态,快递企业劳务用工成本提升存在超出预期的可能。

梁骁:交运行业分析师,南开大学硕士,先后供职于中集集团物流板块、顺丰控股、京东物流,曾参与撰写《国家多式联运标准修订建议报告》并为交通物流相关十四五规划建言献策,2022年加入中信建投证券研究发展部,覆盖快递快运/仓储运输/供应链物流/跨境物流/铁路货运/航空物流,具有丰富的交运物流行业研究经验以及资源,擅于把握和挖掘公司长期价值,工作地北京。

韩军:全球交通运输及全球能源首席分析师,曾供职于上海国际航运研究中心,3年政府规划与市场咨询经验,曾负责或参与为交通运输部、上海市交通委、港航企业等提供决策咨询服务二十余项。10 年交通运输行业证券研究经验,深入覆盖航运、港口、高铁、快递、物流板块,擅长把握周期性和政策性投资机会。2021第十九届新财富最佳分析师交通运输行业第五名。

宗枫:中信建投证券全球能源与运输分析师,长期关注产业周期、资本开支与公司基本面变化。北京外国语大学金融与英语双学位;复旦大学国际工商管理硕士,并参与麻省理工学院(MIT)暑期项目。曾就职于德勤中国,担任高级审计员,参与多家大型 A+H 上市公司审计工作;后任职于一级市场风险投资机构,负责早期项目挖掘与投资决策。此后加入西部证券,从事交通运输行业研究。

证券研究报告名称:《供需双拐点已现,重点关注快递行业量利双升机会》

对外发布时间:2026年4月26日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

梁骁 SAC 编号:S1440524050005

韩军 SAC 编号:S1440519110001

SFC 编号:BRP908

宗枫 SAC 编号:S1440525120004