炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

华泰睿思

核心观点

随着近年800G、1.6T光模块需求量的快速提升,以及未来3.2T时代的渐行渐近,我们看好光模块上游核心材料的发展机遇,本篇报告中我们将系统梳理InP衬底与薄膜铌酸锂两大产业的成长逻辑:其中InP衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂制备的调制器基于低功耗、高带宽等优势,未来有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。

AI算力带动光模块需求高增长,光芯片需求快速释放

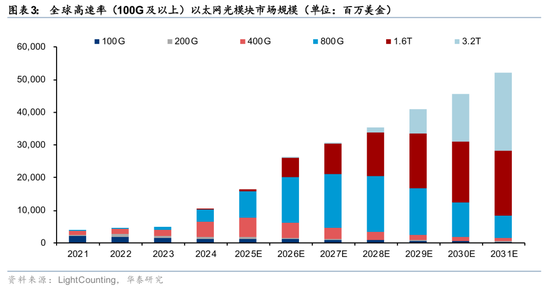

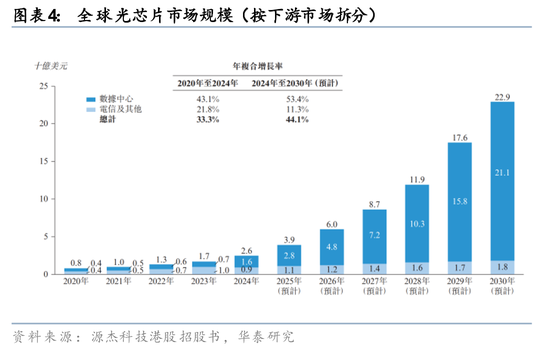

随着全球科技巨头继续加码AI算力投资,光模块产业链有望延续高景气度。根据LightCounting于2026年1月发布的预测,全球高速率(100G及以上)数通光模块市场规模有望由2025年的164亿美金扩张至2031年的521亿美金。光芯片作为光模块上游核心原材料之一,需求侧亦呈现高增趋势,根据源杰科技港股招股书中的数据,预计全球光芯片市场规模有望由2024年的26亿美金增长至2030年的229亿美金,对应期间CAGR达44%。

InP衬底:光芯片带动需求侧高增长,行业具备高壁垒

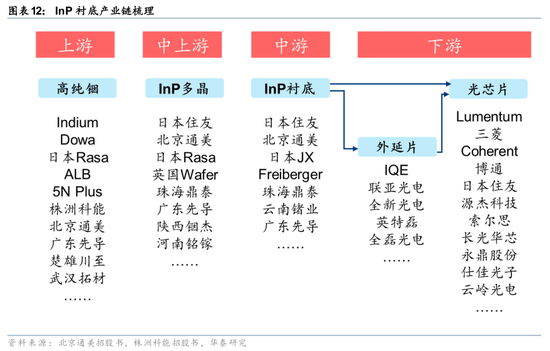

InP衬底是光芯片生产的核心原材料之一。随着2026~2027年800G、1.6T光模块拉动光芯片需求快速释放,Lumentum、Coherent、源杰等国内外光芯片头部厂商均在积极扩充产能,InP衬底有望迎高速发展期,Yole预测,全球InP衬底销量(折合为2英寸)有望从2019年的50万片增加至2026年的128万片。全球InP衬底市场高度集中,日本住友、北京通美及日本JX占据超90%份额,我们认为需求高增长背景下,新晋厂商有望获得导入机遇。InP衬底的产业链可划分为高纯原材料(红磷、金属铟等)→多晶合成→单晶生长、衬底制备→外延片/光芯片。

薄膜铌酸锂:3.2T渐行渐近,产业迎广阔发展机遇

随着3.2T光模块的渐行渐近,单通道调制速率需达到400G,我们判断薄膜铌酸锂相比于纯硅光调制器具备超高带宽、低功耗、低损耗等方面优势,有望迎来导入机遇。根据我们的测算,2031年仅3.2T光模块带动的薄膜铌酸锂调制器市场空间有望近30亿元,对应2029~2031年CAGR达271%。薄膜铌酸锂的产业链可划分为铌酸锂晶体材料→薄膜铌酸锂晶圆→薄膜铌酸锂调制器(芯片),各环节均具备较高技术壁垒,我国厂商在以上各领域均已取得积极进展,我们看好相关厂商在3.2T时代有望迎接广阔发展机遇。

产业链核心环节厂商梳理

InP衬底:【高纯铟】、【多晶合成】、【InP衬底】相关公司。薄膜铌酸锂:【铌酸锂晶体材料】、【薄膜铌酸锂晶圆】、【薄膜铌酸锂调制器(芯片)】相关公司。具体公司梳理,请见研报原文。

风险提示:云厂商资本开支投入不及预期;行业竞争加剧;本研报中涉及到未上市公司或未覆盖个股内容,均系对公开信息的整理,并不代表团队对该公司、该股票的推荐或覆盖。

正文

关注光模块上游核心材料发展机遇:InP、薄膜铌酸锂

大集群建设驱动AI算力产业链景气度持续提升。随着全球科技大厂继续加码对AI算力的投入,大规模GPU集群作为本轮生成式AI算力基建的核心形态,其建设步伐仍在快速推进。例如博通在2025年6月业绩会中重申,预计至少三家客户将在2027年部署百万卡集群;Marvell在2025年6月的投资者日中亦强调,客户的百万卡集群正在加速建设;Meta在2025年10月OCP的演讲中提到,正在规划未来数个GW级别的超大集群。我们判断大集群的建设将持续驱动GPU、光模块、交换机等算力硬件需求的快速释放。

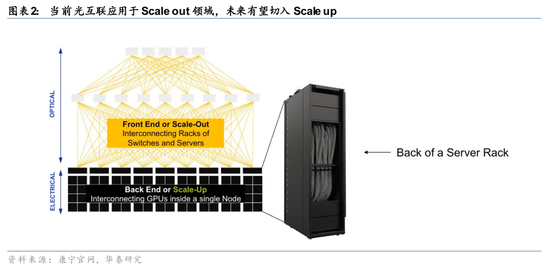

光互联:大集群核心拼图,长期成长空间广阔。目前光互联基于长距离传输等优势,已广泛应用于大集群的Scale out网络,即跨机柜、大规模互联场景;长期来看,我们认为光通信有望向Scale up网络渗透,即机柜内部的互联场景。当前Scale up网络由于互联距离较短、互联规模有限,仍可继续使用铜连接技术;而未来随着信号传输速率的进一步提升、Scale up域的进一步扩展至多机柜,光互联优势有望逐步显现,从而获得渗透率提升机遇。我们认为长期来看,随着光互联向Scale up的渗透,光通信在AI基础设施投资中的价值量占比有望进一步提升。

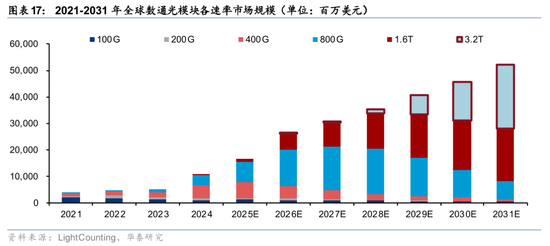

全球光模块市场模块有望快速扩张。在AI算力需求快速提升的带动下,全球高速数通光模块市场规模有望快速扩张。根据LightCounting于2026年1月发布的报告《Optics for AI Clusters》,全球高速率(100G及以上)以太网光模块市场规模有望由2025年的164亿美金扩张至2031年的521亿美金。

看好光模块上游核心材料发展机遇——InP、薄膜铌酸锂。随着近年800G、1.6T光模块需求量的快速提升,以及未来3.2T时代的渐行渐近,我们看好光模块上游核心材料的发展机遇,本篇报告中我们将系统梳理InP衬底与薄膜铌酸锂两大产业的成长逻辑:其中InP衬底受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂基于低功耗、高带宽等优势,有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。

InP衬底:光芯片带动需求侧高增长,行业具备高壁垒

光芯片核心上游原材料,衬底行业迎广阔发展机遇

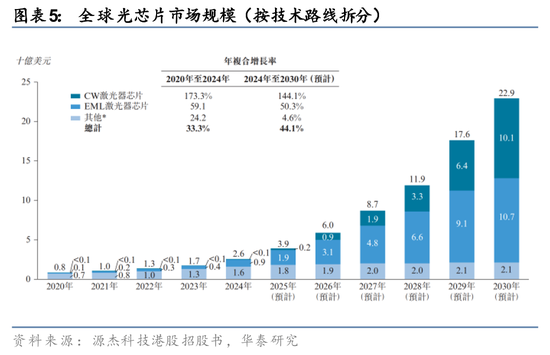

光芯片:需求端快速释放。随着800G、1.6T等高速光模块需求有望继续快速提升,光芯片(如100G/200G EML、70 mW /100mW CW光源等)作为光模块上游核心物料,需求侧亦有望快速释放。根据源杰科技港股招股书中的数据,全球光芯片市场规模有望由2024年的26亿美金增长至2030年的229亿美金,对应期间CAGR为44%。按下游市场拆分,数据中心占据主导地位;按照光芯片技术路线拆分,EML、CW光芯片为主力产品。

全球光芯片供应商积极扩产应对产能瓶颈。全球光芯片头部厂商均在积极扩充产能:Lumentum于2026年2月的业绩说明会中表示,有望提前实现既定的扩产目标(公司在此前2025年11月表示,光芯片产能预计在未来几个季度内扩充40%);Coherent于2026年3月北美OFC中重申正在积极提升6英寸InP晶圆的产能,且预计在年底前将公司光芯片的总产能实现翻倍;源杰科技在2026年3月的投资者关系记录表中表示,随着光芯片需求增加,公司正稳步推进产能提升工作。

预计光芯片行业供不应求具备较长持续性。我们判断全球光芯片供不应求态势具备较长持续性。一方面,在下游需求侧高增长的背景下,行业供给端扩产时间周期较长,例如采购设备(MOCVD等)、产能爬坡等均需要一定时间;另一方面,行业具备较高准入门槛,行业格局较为集中。根据源杰科技港股招股书,光芯片行业发展存在客观限制,包括产能扩产周期长、技术壁垒高而高端产能集中、中短期内核心材料与设备受限、供应链格局失衡等,无法完全满足下游市场快速增长的需求,整体市场呈现供不应求的态势;具备先进技术能力(包括外延生长、高精度光栅刻蚀)且在运营效率和快速响应能力方面享有优势的厂商,能够更好地满足严苛要求,加入国际核心供应链。根据Lumentum公司CEO于2026年4月接受媒体采访时表示,公司正越来越跟不上需求,仅需两个季度即可将2028年的产能全部售罄,目前来看,这一轮行业周期至少还能维持5年左右的景气持续性。

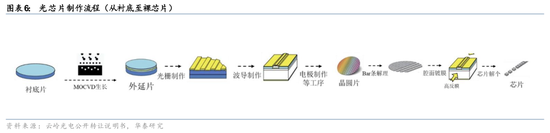

衬底是光芯片的核心基础材料,InP衬底应用广泛。衬底是半导体器件制造过程中用于支持和构建其他功能层的基础材料,可通过气相外延生长等技术在其表面生成相应材料和结构。目前光模块中所需光芯片通常以Ⅲ-Ⅴ族化合物为衬底材料。根据云岭光电公开转让说明书,其光芯片产品是在衬底上经过外延生长、晶圆制造、芯片加工等多个步骤制备而来。按照材料划分,光芯片衬底主要包括磷化铟(InP)和砷化镓(GaAs)两种体系,其中GaAs衬底主要用于制备VCSEL芯片,用于多模光模块中,应用场景为短距离光互联;InP衬底则是用于制备CW、DFB、EML等边发射激光器芯片和PIN、APD探测器芯片的核心原材料,主要用于单模光模块中,应用场景更为广泛。

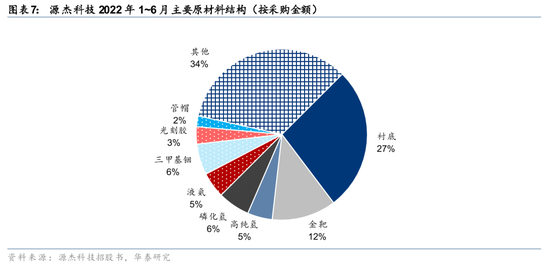

衬底是光芯片厂商的核心原材料,在BOM中占比较高。据国内光芯片龙头厂商源杰科技招股说明书中披露的数据,公司2022年1~6月的主要原材料采购中,衬底的采购金额占比为27.21%,是BOM中最大的单一品类。其次包括金靶、特殊气体(主要包括高纯氢、磷化氢、液氮等)、三甲基铟、光刻胶、封装材料(包括管帽等)等。

AI算力需求推动衬底需求持续扩张,行业具备高门槛

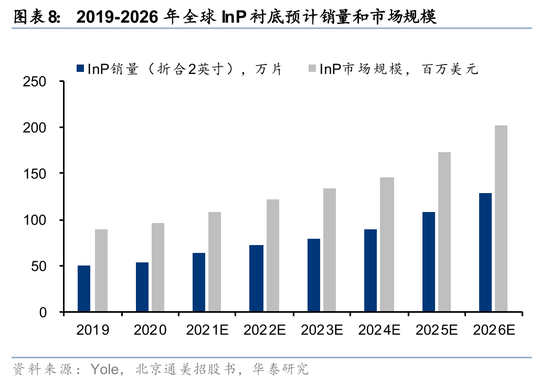

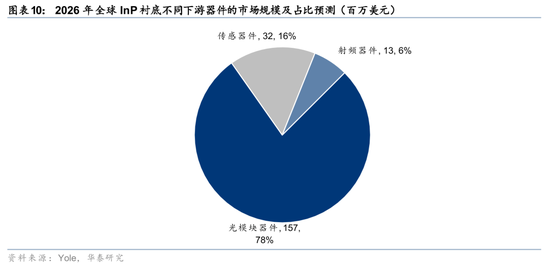

市场规模:2026年全球InP市场规模有望达到2.02亿美元,下游应用以光模块为核心。根据北京通美招股书引用Yole的预测,全球InP衬底销量(折合为2英寸)将从2019年的49.9万片增加至2026年的128.1万片,对应2020-2026年CAGR为14.42%;全球InP衬底市场规模将从2019年的0.89亿美元增长至2026年的2.02亿美元,2020-2026年CAGR为12.42%。

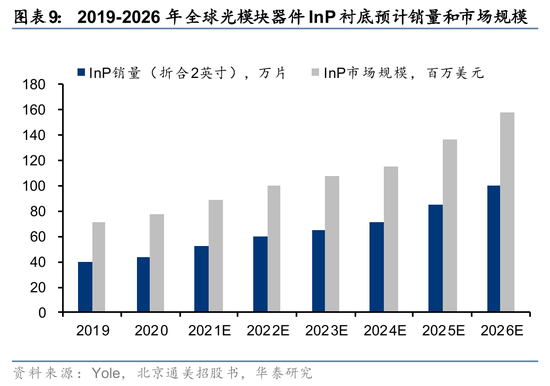

分品类来看,InP衬底主要应用下游器件包括光模块器件、传感器件、射频器件:1)光模块器件:受益于人工智能驱动的数据中心建设,全球光模块需求持续增加,据Yole预测,2026年全球光模块器件InP衬底市场规模将达到1.57亿美元,约占全球InP衬底市场规模的77.7%。2)传感器件:InP衬底可被用于制造可穿戴设备中的传感器,以及VR眼镜、汽车雷达等产品,据Yole预测,2026年全球传感器件InP衬底市场规模将达到0.32亿美元,约占全球InP衬底市场规模的15.8%;3)射频器件:InP衬底在制造高频高功率器件、光纤通信、无线传输、射电天文学等射频器件领域存在应用市场,据Yole预测,2026年全球射频器件InP衬底市场规模将达到0.13亿美元,约占全球InP衬底市场规模的6.4%。

光芯片需求推动InP衬底市场景气度快速提升。展望未来,我们认为随着高速光模块市场规模近年来的快速扩张推动下,其在InP下游市场中的比重有望进一步提升。且考虑到相较于此前主流应用于电信市场的DFB芯片等中低端产品,200G EML、超大功率CW光源(400mW,未来有望应用于CPO场景)等高端产品的生产难度更高、良率较低、芯片面积更大,所消耗的InP衬底数量预计更多,或有望推动InP衬底需求量呈现加速增长趋势。美国AXT(北京通美控股母公司)于2026年2月业绩会中提到,受益于AI数据中心需求的快速扩张,公司InP衬底挤压订单达6000万美金,创历史新高,且多个客户正在与公司签署长期协议;公司正积极扩产,目标至2026年底将产能较2025年底提升一倍。

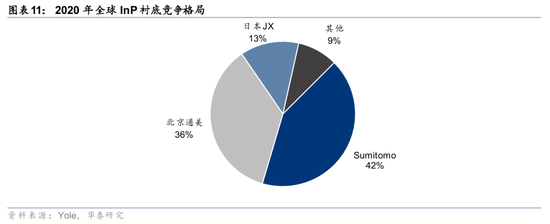

市场格局:根据Yole的统计,InP衬底材料市场头部企业集中度较高,2020年CR3约90%。InP衬底的制造包含多晶合成(可外购)、单晶生长、切割、研磨、抛光、清洗、测试等多个环节,工艺环节复杂,技术门槛较高;同时,InP衬底逐步向更大尺寸迭代,对企业的设备、工艺、技术积累要求较高,进一步提升行业准入门槛。据Yole数据,2020年全球前三大厂商占据InP衬底市场 90%以上市场份额,其中Sumitomo(日本住友)为全球第一大厂商,占比为42%;北京通美位居第二,占比36%;日本JX位居第三,占比13%。

InP衬底的上游核心原材料之一主要为InP多晶,根据北京通美招股书,由于自然界中不存在天然的InP多晶,因此需要将高纯铟、红磷等原料通过人工合成制备为InP多晶;InP衬底厂商基于InP多晶等原材料进行InP单晶的生长,再经过切割、磨边、研磨、抛光、清洗等多道工艺后真空封装成衬底,其中InP单晶的生长是衬底厂商的核心工艺;InP衬底的下游客户群体主要包括外延片厂商(将衬底制备为外延片后,再销售给光芯片厂商),或直接销售给光芯片厂商,其中外延片环节的代表厂商包括联亚光电、IQE等。

高纯铟制备

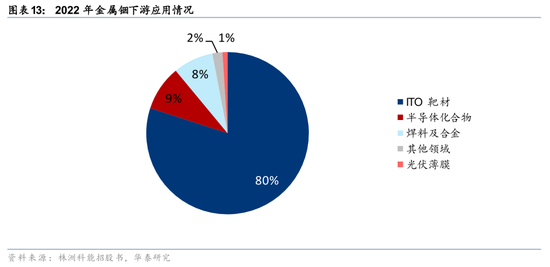

InP衬底对上游原料金属铟的纯度要求较高(6N及以上)。根据株洲科能招股书,铟属于稀散金属,因其具有可塑性、延展性、光渗透性和导电性等特点,而以化合物、合金的形式被广泛应用。目前,铟的主要应用领域是平板显示领域,包括ITO靶材及新兴的铟镓锌氧化物(IGZO)靶材,占全球铟消费量的80%;其次是半导体领域、焊料和合金领域、太阳能发电领域等。生产ITO靶材对于铟的纯度要求一般在4N5及以上,生产化合物半导体材料(例如InP衬底等)对于铟的纯度要求则更高,一般在6N及以上。

高纯铟的制备流程具备较高技术和工艺壁垒。铅锌冶炼厂在冶炼主金属过程中会将铟作为副产物综合利用回收,并通过冶炼制取粗铟;再生铟回收厂通过将回收的尾料还原制取粗铟;粗铟经进一步精炼提纯后形成精铟(纯度在4N-4N5)。精铟经高纯化处理后形成高纯铟(5N以上)。高纯铟制备过程中的提纯、电解、定向结晶等环节中均对应了较高的技术和工艺门槛:企业要实现高纯稀散金属的产业化,除了要攻克制备和量产环节的关键技术之外,还要通过大量的生产实践以提升生产工艺、完善生产流程、升级生产设备。

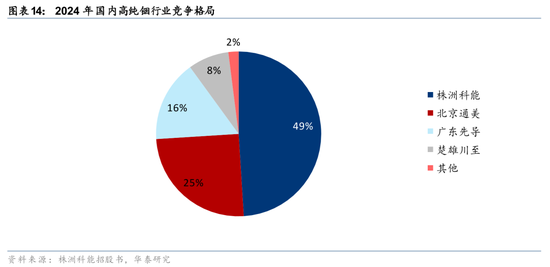

国内高纯铟供应格局集中,CR4达98%。根据株洲科能招股书中的数据,国内高纯铟市场的供应格局较为集中,2024年株洲科能市占率达49%;其次为北京通美(25%)、广东先导(16%)、楚雄川至(8%),CR4达98%。

InP多晶合成

根据北京通美招股书,化合物半导体材料是由两种或两种以上元素以确定的原子配比形成的化合物,由于自然界中不存在天然的InP多晶,因此首先需要通过人工合成制备该等化合物多晶,将两种高纯度的单质元素按一定比例装入PBN坩埚中,在高温高压环境下合成化合物多晶。目前日本Rasa、英国Wafer Technology等厂商已可实现高纯度InP多晶的合成;部分衬底厂商(如日本住友、北京通美)也实现了InP多晶的自制。

InP单晶生长&衬底制备

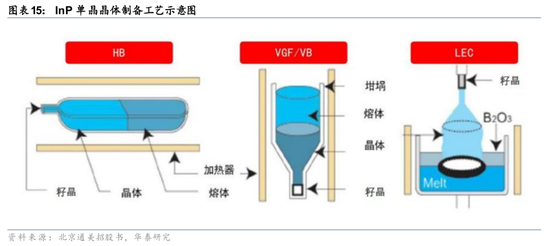

根据北京通美招股书,化合物半导体单晶生长的制备方法有水平布里奇曼法(HB)、垂直布里奇曼法(VB)、液封切克劳斯基法(LEC)、垂直梯度冷凝法(VGF)。目前主流应用使用的InP衬底一般为2-6英寸,VGF法生产单晶是主流且最为高效的方法之一。北京通美的控股股东AXT早在1986年即开始使用VGF法商业化生产InP单晶,相较其他方法而言,VGF法的先进之处如下:①在单晶直径上,目前HB法生长的单晶直径最大一般是3英寸,LEC法生长的单晶直径最大可以到12英寸,但是使用LEC法生长单晶晶体设备投入成本高,且生长的晶体不均匀且位错密度大。目前VGF法和VB法生长的单晶直径最大可达8英寸,生长的晶体较为均匀且位错密度较低;②在单晶质量上,VGF法生长的晶体位错密度低且生产效率稳定;③在生产成本上,HB法的成本最低,LEC法的成本最高,VB法和VGF法生产的产品性能类似,但是VGF法取消了机械传动结构,可助力降本。

InP衬底不断向更大尺寸演进,头部光芯片厂商已采用6英寸方案。InP衬底的直径越大,在单片衬底上可制造的光芯片数量越多,制造单位芯片的成本也越低。同时,在圆形的衬底上制造矩形的芯片会使衬底边缘处的一些区域无法被利用,而衬底的直径越大,相对而言衬底边缘的损失会越小,有利于进一步降低光芯片的成本。Coherent于2026年2月的业绩说明会中表示,公司光芯片产能的持续扩张得益于6英寸晶圆产能的提升:与3英寸晶圆相比,6英寸晶圆的光芯片产量可提升4倍以上,同时成本降低50%以上。

6英寸产品对于衬底厂商单晶生长工艺提出较高要求。单晶体扩径技术需要综合考虑热场设计、扩径结构设计、晶体制备工艺设计等多方面的工艺控制;更大直径的衬底也对平整度、位错密度、表面颗粒度提出了更高的要求,随着衬底尺寸的扩大,对化合物半导体单晶生长技术和衬底切磨抛洗技术的要求也不断提高。根据北京通美于2022年8月公布的招股书,北京通美和日本住友分别使用VGF和VB技术可以生长出直径6英寸磷化铟单晶,日本JX使用LEC技术可以生长出直径4英寸的InP单晶。AXT于2026年2月业绩会中提到,公司正重点增加对6英寸InP产线的投资,以满足客户对EML、硅光等产品的需求。

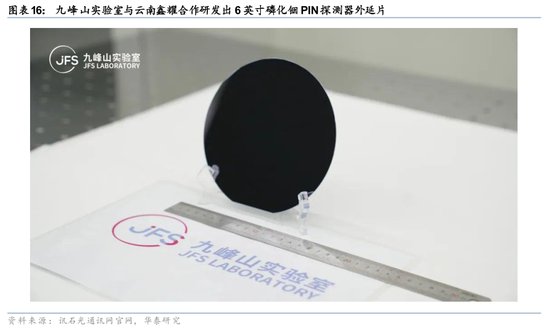

国产厂商持续推进布局,紧抓InP衬底市场高景气机遇。1)云南锗业:公司于2026年4月3日发布公告,同意控股子公司云南鑫耀实施“高品质磷化铟单晶片建设项目”,项目计划总投资近1.9亿元,由云南鑫耀在现有产能基础上扩建一条年产30万片(折合4英寸计算,其中包括6000片6英寸)高品质磷化铟单晶片生产线,最终达到年产45万片(折合4英寸)高品质磷化铟单晶片的产能。根据讯石光通讯此前于2025年8月的报道,九峰山实验室在成功开发出6英寸InP基PIN结构探测器和FP结构激光器的外延生长工艺,此次技术突破中6英寸InP衬底合作方云南鑫耀的6英寸高品质InP单晶片产业化关键技术已实现突破,量产在即。

2)珠海鼎泰芯源:根据博杰股份于2026年4月在交易所互动平台上的回复,博杰股份参股的珠海鼎泰芯源致力于以InP、GaSb为主的Ⅲ-Ⅴ族化合物半导体单晶及衬底材料的国产化事业;由于下游光模块需求增长,InP衬底需求量相应增长,珠海鼎泰芯源正积极扩产中。

3)广东先导:根据南方日报于2026年2月的报道,广东先导微电子(先导稀材旗下)自主研发的VGF法InP单晶生长技术,搭配低损伤晶片抛光和超洁净表面清洗关键技术,成功产出低位错密度、电性能稳定、平整度高、表面洁净的6英寸InP衬底。其中,位错密度和平整度两项核心技术指标优于国外同行,达到国内领先、国际先进水平。

薄膜铌酸锂:3.2T渐行渐近,产业迎广阔发展机遇

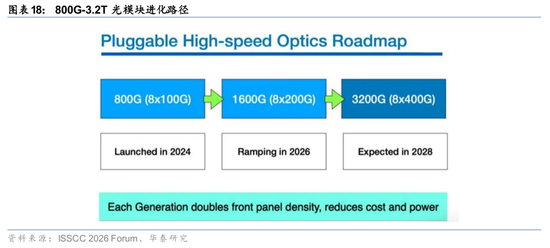

随着GPU/ASIC的持续迭代升级,数据中心光模块已实现从400G到800G再到1.6T的演进,未来3.2T亦有望加速导入。当前400G~1.6T单模光模块的调制方式主要有EML和硅光两种形态;而3.2T光模块中单通道调制速率需达到400G,我们判断薄膜铌酸锂(TFLN:thin-film lithium niobate)相比于纯硅光调制器具备超高带宽、低功耗、低损耗等方面优势,有望以更低功耗的方式实现单波400G的调制,从而迎来导入机遇。根据我们的测算2031年薄膜铌酸锂调制器市场空间有望达3.82亿美金。薄膜铌酸锂的产业链可划分为铌酸锂晶体材料→薄膜铌酸锂晶圆→薄膜铌酸锂调制器(芯片),我们认为3.2T时代产业链有望迎接广阔发展机遇。

AI算力持续迭代,3.2T光模块有望加速导入

AI算力持续迭代,3.2T光模块有望加速导入。随着GPU/ASIC的持续迭代升级,数据中心光模块已实现从400G到800G再到1.6T的演进,根据LightCounting于2026年1月发布的《Optics for AI Clusters》报告,2026年全球以太网光模块市场规模有望达260.84亿美金,其中800G光模块占比为53.85%,1.6T占比达22.60%,二者合计渗透率较2023年提升53.67pct;在此趋势下,3.2T光模块也有望迎来加速导入,LightCounting预计2028年3.2T光模块市场规模有望达13.96亿美金,2031年有望提升至240亿美金。

单波200G光信号的调制方式:EML、硅光。按照光信号的调制方式划分,当前400G~1.6T单模光模块主要有EML和硅光两种形态,例如1.6T单模光模块的光信号可由8颗200G EML产生,也可由8通道的硅光芯片PIC(每通道200G)产生。根据Lumentum官网信息,200G EML已实现量产出货;Tower官网于2024年11月宣布,基于其最新的硅光子(SiPho)平台,已开始为多家主要客户批量生产单通道200G的1.6Tbps硅光子产品。

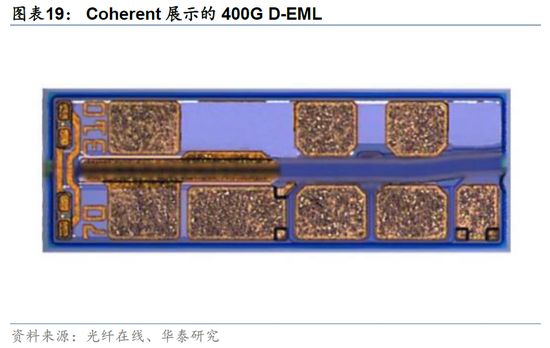

单波400G调制器判断:薄膜铌酸锂有望迎来导入。3.2T光模块中单通道光信号调制速率需达到400G,对调制器的性能要求进一步提升。根据《美国商业资讯》于2026年3月的报道,HyperLight首席执行官张勉表示:“单通道400G是TFLN优势显现的一个典型例子。虽然从带宽的角度来看,单通道400G将许多技术推向了极限,但TFLN提供了充足的带宽裕度,同时保持了低驱动电压。这不仅实现了出色的可制造性,还显著降低了模块功耗。”我们判断薄膜铌酸锂相比于纯硅光调制器具备超高带宽、低功耗、低损耗等优势,有望以更低功耗的方式实现单波400G的调制,从而在3.2T时代迎来导入机遇。

单波400GEML、硅光方案持续推进,助力3.2T产品落地。根据讯石光通讯于2026年3月20日报道及公司官网新闻稿,OFC2026现场部分头部厂商展示了3.2T可插拔光模块产品。其中EML方案,Coherent、Lumentum等厂商展示了单通道400G EML产品,且表示已通过技术验证;硅光方面,Coherent在OFC2026现场展示了单通道400G的硅光光模块产品,此外赛勒科技等厂商也对单通道400G的硅光芯片进行了展示。

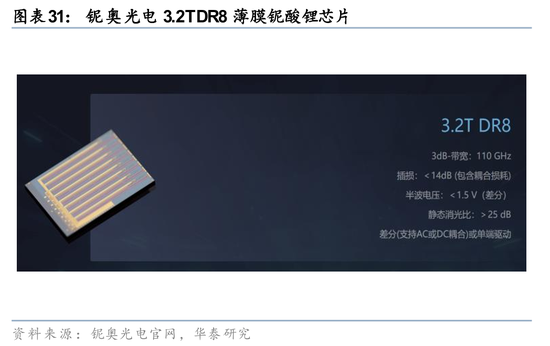

单波400G薄膜铌酸锂方案亮相OFC,新一代调制方案有望实现落地。根据江苏铌奥光电官网,公司在OFC 2026上展示了应用铌酸锂技术的400G/lane PAM4(1.6T DR4)、200G/lane PAM4(1.6T DR8/800G DR4)芯片,产品精准适配1.6T等下一代高速光模块需求,进一步夯实了国产薄膜铌酸锂方案的技术竞争力。国内厂商实现技术展示与量产突破,也加速推动单波400G调制方案走向规模化商用落地。

相比于硅光路线,薄膜铌酸锂具备显著的超高带宽、低功耗、低损耗特性。根据论文《铌酸锂晶体、单晶薄膜及其在光芯片产业的未来布局》(陈昆峰、薛冬峰等,《前瞻科技》2025年第1期),铌酸锂调制器以其高速率、低功耗、高信噪比等优点,广泛应用于超高速干线光通信网、海底光通信网、城域核心网等领域。大尺寸光刻技术、超低损耗波导加工工艺和异质集成等关键技术,推动了薄膜铌酸锂调制器的发展,使其得以支持1.6T和3.2T高速光模块应用。相比磷化铟、硅光和传统的铌酸锂等材料,薄膜铌酸锂具备超高带宽、低功耗、低损耗、小尺寸,以及可实现晶圆级大批量生产等突出特点,有望以更优路径实现单波400G的调制,从而迎来导入机遇。

薄膜铌酸锂调制器市场空间定量测算

根据我们的测算,预计仅3.2T光模块所带动的薄膜铌酸锂调制器市场规模有望于2031年达3.82亿美金(近30亿rmb),对应2029~2031年CAGR达271%。我们基于如下假设:

1) 根据LightCounting于2026年1月发布的《Optics for AI Clusters》报告,预计全球数通光模块(100G及以上)出货量有望由2025年的7542.0万只增长至2031年的3.3亿只,其中3.2T光模块出货量有望于2028年突破312.0万只,2031年将快速增长至1.2亿只。

2) 我们判断3.2T光模块有望开始引入薄膜铌酸锂做调制方案,根据LightCounting的预测,2027~2031年薄膜铌酸锂在3.2T光模块中的渗透率预计分别为5.0%、10.0%、15.0%、20.0%、25.0%,对应3.2T光模块中薄膜铌酸锂产品出货量分别为1.7万只、31.2万只、420.5万只、1326.0万只、3109.3万只。

3) 单机价值量方面,Gartner2025年预测,2026–2030年TFLN材料成本年复合降幅达20.0%,2030年较2025年下降70.0%以上。根据我们假设,单只3.2T光模块中的薄膜铌酸锂调制器(芯片)初始价值量为30.0美金,且预计2027~2031年年降幅为20.0%,对应各年度单机价值量分别为30.0美金、24.0美金、19.2美金、15.4美金、12.3美金。

基于以上数据及假设测算,2031年全球数通光模块带来的薄膜铌酸锂调制器需求对应的市场规模有望达3.82亿美金,对应2029~2031年CAGR达271%。

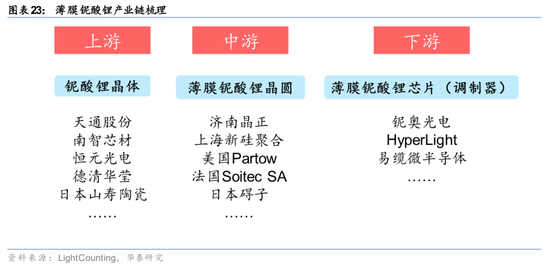

产业链梳理:高壁垒工艺构筑护城河,国产厂商深度参与

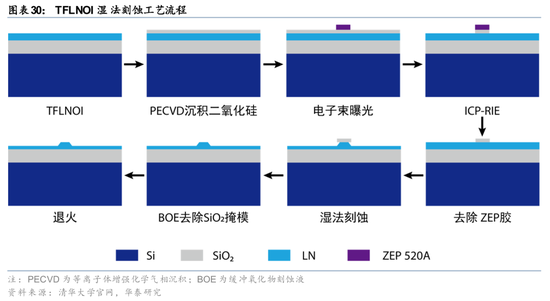

薄膜铌酸锂产业链从上游到下游可大致划分为:铌酸锂材料晶体→薄膜铌酸锂晶圆→薄膜铌酸锂芯片(调制器)→终端的光模块厂商。其中光学级铌酸锂单晶的制取是产业链的最上游环节,此前该市场长期被日本厂商垄断,目前国内的天通股份、南智芯材等厂商已实现国产化突破;薄膜铌酸锂晶圆核心工艺是在硅材料的衬底上进行键合等,国内头部厂商包括济南晶正、上海新硅聚合等;薄膜铌酸锂调制芯片厂商则通过光刻、物理轰击刻蚀或化学机械抛光工艺,制备TFLN芯片,全球代表厂商包括江苏铌奥光电、Hyperlight等。

铌酸锂晶体制备

铌酸锂单晶是TFLN产业链的核心上游环节。根据论文《铌酸锂晶体及其应用概述》(孙军、郝永鑫等,《人工晶体学报》2020年第六期),铌酸锂晶体是下游射频声学器件、高速光调制器、集成光子芯片等应用的载体,其产业化能力是整个铌酸锂产业发展的底层支撑。单晶制造是决定下游器件性能上限、量产良率与成本控制的底层基础,具备较高的产业链地位。作为制备铌酸锂晶圆的核心基底材料,其晶体完整性、光学均匀性、尺寸规格决定了后续薄膜铌酸锂调制器的电光带宽、插入损耗等核心性能。根据应用场景、性能要求与制备难度的差异,铌酸锂晶体可分为声学级与光学级两大品类。

声学级铌酸锂晶体面向压电声学器件应用,国内已实现自主可控与规模化量产。根据论文《铌酸锂晶体及其应用概述》(孙军、郝永鑫等,《人工晶体学报》2020年第六期),应用于压电器件的铌酸锂晶体技术指标要求主要包括居里温度、单畴化和内部散射颗粒等,晶体中传播波长较长的机械波,对尺度远比波长小的晶格缺陷等不敏感,通常把满足压电应用的铌酸锂晶体称为声学级铌酸锂晶体。声学级铌酸锂材料被广泛应用于智能手机、5G基站的射频前端SAW/BAW滤波器,是电子设备信号滤波、抗干扰的核心元器件;除此之外也用于工业/医疗激光的声光调制器、压电传感器、精密驱动器件。国内天通股份等企业已实现声学级铌酸锂晶体的自主可控。

光学级铌酸锂晶体面向高端光电器件应用,技术门槛高于声学级。根据论文《铌酸锂晶体及其应用概述》(孙军、郝永鑫等,《人工晶体学报》2020年第六期),除压电效应外,铌酸锂晶体的光电效应非常丰富,其中电光效应、非线性光学效应性能突出,应用也最为广泛,可用于制备电光调制器、相位调制器、集成光开关、电光调Q开关、电光偏转、高电压传感器、波前探测、光参量振荡器以及铁电超晶格等器件。与压电应用不同,这些涉及光学传输的应用对铌酸锂晶体提出了不同的要求。首先,光学应用的铌酸锂晶体中传播的是光波,波长从数百纳米到几微米,不仅需要晶体具有优异的光学均匀性,还需要对尺度可以和光波波长相比拟的晶体缺陷进行严格控制;其次,作为光学应用通常需要控制光波在晶体中传播时的相位、偏振等参量,这些参量与晶体的折射率大小和折射率分布直接相关,因此还需尽可能消除晶体的内部应力和外部应力,避免光弹效应导致的应力双折射。满足光学应用需求的铌酸锂晶体通常被称为“光学级铌酸锂晶体”。

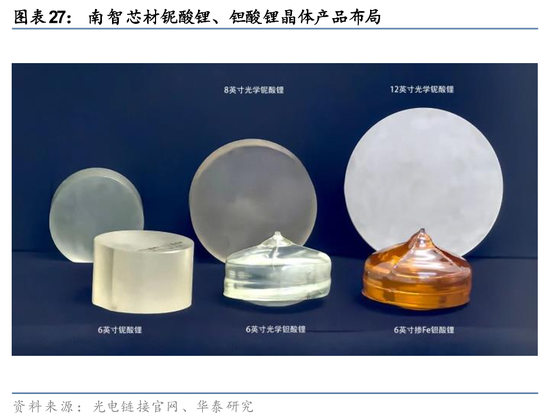

光学级铌酸锂晶体国产替代持续推进。光学铌酸锂材料端量产的最大瓶颈是光学品质的一致性,包括晶体材料本身的组分、缺陷、微结构的一致性,以及电光学机械抛光工艺加工晶片的精度等。此前,主要日本企业在光学级铌酸锂生长领先。目前国内厂商中,天通股份、南智芯材、恒元半导体等厂商均已实现了光学级铌酸锂的量产,为全产业链的国产化提供了坚实基础。根据天通股份2025年半年报,2025年6月,公司已经成功制备出12英寸光学级铌酸锂晶体,为下一代高速光电子器件的大规模、低成本、高性能制造奠定了材料基石,推动相关产业链向更高集成度、更低功耗和更强功能的方向加速发展;根据苏州市科技局于2026年2月的报道,南智芯材已完成6英寸、8英寸到12英寸的全系列产品布局,逐步打破国外在大尺寸光学级铌酸锂市场的垄断局面,推动国产化进程全面提速。

薄膜铌酸锂晶圆生长

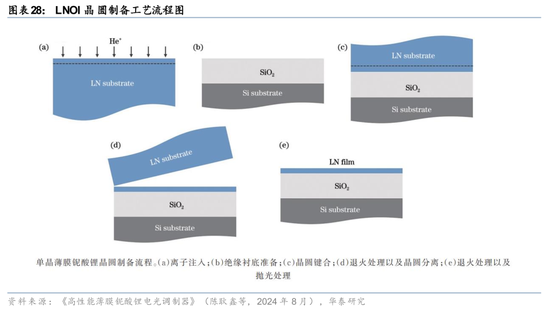

高精度直接键合技术是制备薄膜铌酸锂晶圆的核心工艺。薄膜铌酸锂晶圆的核心结构,是将百纳米级的铌酸锂单晶薄膜,通过键合工艺与衬底晶圆(通常为硅、二氧化硅衬底)实现原子级别的精准结合,形成“衬底-绝缘层-铌酸锂薄膜”的异质集成结构。铌酸锂单晶本身脆性极强,要实现纳米级厚度的单晶薄膜无损伤剥离、无缺陷键合,对键合环境洁净度、晶圆表面平整度、键合温度与压力控制、应力消除技术均有着近乎严苛的要求。目前全球主流的量产方案为离子注入改性与直接键合的协同工艺,其中键合工艺的良率直接决定了晶圆的量产成本,键合强度与界面质量直接决定了晶圆的光学损耗与长期可靠性,是实现薄膜铌酸锂晶圆从实验室研发到规模化商用的核心卡点。

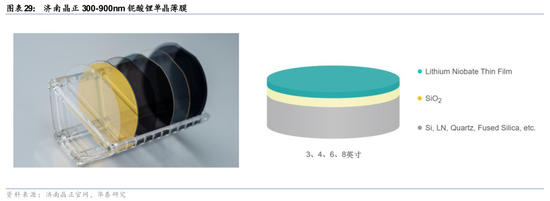

国内龙头厂商领跑,率先实现产业化量产。根据论文《铌酸锂晶体、单晶薄膜及其在光芯片产业的未来布局》(陈昆峰、薛冬峰等,《前瞻科技》2025年第1期),济南晶正为国内薄膜铌酸锂晶圆的领先企业,是全球少有的实现4-8英寸全尺寸、声学级+光学级全品类覆盖的厂商,可实现300-900nm薄膜厚度的精准可控,核心产品在厚度均匀性、缺陷抑制、光学损耗等关键指标上均处于全球顶尖水平,也是业内首家实现8英寸X轴光学级铌酸锂薄膜量产的企业,支撑了全球90%以上的铌酸锂薄膜器件研发与产业化落地,技术壁垒与产业地位较高。国内厂商上海新硅聚合已实现4-6英寸产品布局,进一步完善了国内LNOI产业链的供给梯队。

薄膜铌酸锂调制器(芯片)制备

光刻与刻蚀工艺构筑核心技术壁垒,直接决定波导性能与芯片良率。与传统的硅基或磷化铟材料不同,将连续的薄膜转化为实现光信号传输的“脊型波导”面临着极大的工艺挑战。根据乔玲玲等2021年4月在《光学学报》发表的特邀综述《超低损耗铌酸锂光子学》,铌酸锂材料在常温下具备极强的化学稳定性和物理硬度,常规的化学湿法腐蚀和传统的反应离子刻蚀(RIE)均无法在此材料上加工出平滑的微纳结构。因此,高质量薄膜图形化的实现,依赖于高精度深紫外光刻(DUV)进行图案转移,并结合高能氩离子束(Ar+)纯物理轰击刻蚀或化学机械抛光(CMP)工艺;李庚霖等2020年5月7日发表在《物理学报》上《绝缘体上铌酸锂薄膜片上光子学器件的研究进展》研究显示,图形化过程中的工艺精度——特别是刻蚀深度、侧壁倾角以及亚纳米级粗糙度,直接决定了芯片的光学散射损耗与电光调制效率。

400G薄膜铌酸锂调制芯片产业化落地加速。根据Business Wire于2026年3月的报道,HyperLight宣布推出其145GHz封装强度调制器(IM),该调制器能够支持每通道448Gbps的强度调制直接检测(IMDD)、260GBaud相干链路以及宽带射频光子学系统。江苏铌奥光电于OFC 2026展示了400G PAM4 (1.6T DR4)、200G PAM4 (1.6T DR8/800G DR4) 芯片、128/256GBaud PDM-IQ 芯片、超高带宽(>130 GHz)芯片等TFLN芯片与器件的最新产品。根据安孚科技2025年年报,2025年易缆微成功完成全球首发硅光异质集成薄膜铌酸锂单波400Gbps光芯片,技术水平处于全球领先地位,可满足1.6T/3.2T光模块、光电共封装CPO、全光交换OCS等新一代人工智能算力中心应用场景需求。

风险提示

云厂商资本开支投入不及预期:数据中心光模块需求同云厂商资本开支相关,若云厂商放缓资本开支投入,对于光模块以及上游核心原材料的需求将产生影响。

行业竞争加剧:若行业竞争加剧,产业链厂商销售产品价格或有承压,则将对产业链盈利能力、业绩等造成影响。

本研报中涉及到未上市公司或未覆盖个股内容,均系对公开信息的整理,并不代表本团队对该公司、该股票的推荐或覆盖。