铜价重回10万元/吨大关,并非单一因素驱动,而是宏观、供需与产业逻辑共振的结果。隔夜伦铜的窄幅整理,恰恰反映了市场在消化前期涨幅后,正在寻找新的平衡点。

高位震荡的底层逻辑:供需博弈下的“新常态”

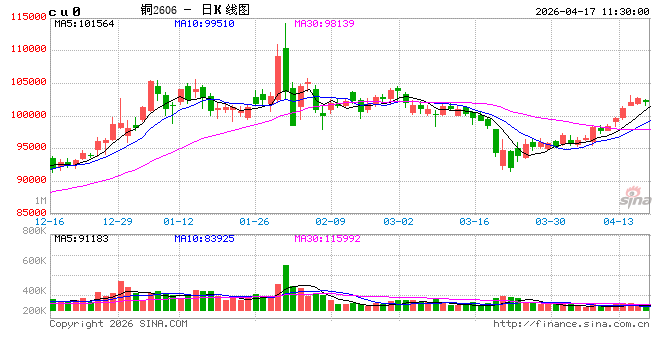

当前铜价在96000-105000元/吨区间震荡,是市场多空力量暂时均衡的体现。

坚实的底部支撑

矿端“硬约束”:全球铜矿品位下降是长期结构性问题,智利等主产区产量下滑已成事实。更关键的是,铜精矿加工费(TC)已跌至负值(-78美元/干吨),这意味着冶炼厂每生产一吨电解铜都在亏损,必然会倒逼其降低开工率,从而从源头收紧精铜供应。

隐性“黑天鹅”:中东局势引发的硫磺短缺担忧,正在成为影响供应的新变量。刚果(金)等湿法铜生产大国高度依赖进口硫酸,一旦供应受阻,将直接制约全球电解铜的产出。

库存“安全垫”:国内社会库存连续五周去化,已降至低位。这直观地反映了下游的刚性需求,为铜价提供了坚实的现货支撑,使其难以深跌。

上方的压力测试

高价“劝退”效应:当铜价站上10万元/吨,下游传统领域的采购意愿明显受到抑制,现货市场出现“有价无市”的局面。房地产等传统用铜大户的疲软,使得高位铜价缺乏广泛的接盘力量。

宏观情绪摇摆:美元指数在高位反复,以及地缘政治局势的任何风吹草动,都会引发市场风险偏好的波动,从而对铜价形成短期压制。

覆铜板涨价:产业链的“压力传导”与“价值重估”

中信证券关于覆铜板(CCL)密集涨价的研报,是理解当前铜价高位运行的关键产业线索。这并非孤立事件,而是整个产业链价值重估的开始。

成本推动的“顺价”逻辑

覆铜板的三大原材料——铜箔、电子布、环氧树脂价格均在上涨。CCL厂商的涨价函,首先是为了将上游成本压力向下游PCB(印制电路板)厂商传导。这表明,铜价的高位运行已经实实在在地冲击到了中游制造业的成本结构。

需求拉动的“超额”涨价

更值得关注的是,研报指出CCL行业有望进行“多轮超额涨价”,利润率具备显著提升潜力。这背后的核心驱动力是AI算力等新兴需求。AI服务器对高端覆铜板的需求呈指数级增长,而这类产品技术壁垒高、竞争格局好,赋予了头部厂商极强的议价权。

产业链的“价值重估”

因此,覆铜板的涨价不仅仅是成本传导,更是一次由AI需求引领的产业价值重估。它预示着,即便下游对高价有所抵触,但以AI为代表的新质生产力领域,对铜及其下游产品的需求是刚性的、且对价格不敏感的。这从根本上改变了铜的需求结构,为其长期高价提供了新的逻辑支撑。

中短期展望:在96000-105000元/吨区间内“高位蓄势”

综合来看,铜价在中短期内大概率将继续在96000-105000元/吨的历史高位区间内运行。

下方有底:矿端供应的刚性约束和库存的持续去化,构筑了铜价难以跌破的“铁底”。任何回调都可能被视为长期布局的机会。

上方有顶:传统需求的疲软和高价对消费的抑制,决定了铜价短期内难以形成单边暴涨的行情。

核心变量:市场的焦点将从宏观博弈逐步转向供需基本面。AI等新兴需求的放量速度,以及二季度冶炼厂检修的实际影响,将成为决定铜价能否突破区间上沿的关键。

总而言之,铜价站稳10万大关,是供应端“硬约束”与需求端“新引擎”共同作用的结果。覆铜板的全面涨价,正是这一逻辑在产业链中游的生动演绎。当前的高位震荡,更像是铜价在为下一阶段的行情“高位蓄势”。

声明,本文观点仅代表个人的意见,所涉及观点看法不作推荐,据此操盘指引,风险自负。