出品:新浪财经上市公司研究院

作者:木予

“AR四小龙”近日风头无两。

年初雷鸟创新RayNeo完成新一轮超10亿元融资,由中国移动链长基金和中信金石领投,中国联通旗下联创创新基金、三七互娱(维权)创投基金等机构跟投,标志着AR终端正式进入国家通信基础设施领域。短短10天后,影目科技INMO宣布获得C1轮融资,由成都科创投、南山战新投、普丰资本共同参与,投后估值达20亿元,距离上一轮融资仅过去了5个月。Rokid紧随其后,在拿到康耐特光学的1.8亿元融资后顺利完成股改,传闻称其或将最早于4月底赴港上市。

而XREAL则已行至港交所门前,由中金公司、花旗集团担任联席保荐人,对“智能眼镜第一股”发起冲击。招股书显示,2023-2025年,公司实现总营收3.90亿元、3.94亿元、5.16亿元,同比增速由1.0%大幅提升至31.0%;净亏损录得8.82亿元、7.09亿元、4.56亿元,亏损规模显著收窄。

不过,即便剔除优先股、认股权证及可换股票据的公允价值变动、股份支付开支等非经营性项目,XREAL近三年的经调整净亏损累计也接近11亿元。报告期内,公司毛利率虽然有所改善,从18.8%近乎翻番至35.2%,但销售、行政和研发开支依然是“吞金兽”,2025年三费合计约为毛利润的2.35倍。

不惜“流血”也要选择此时上市,究竟是因为消费级AR眼镜临近爆发前夜?还是因为VC/PE机构退出的达摩克利斯之剑高悬?

美国市场撑起近四成收入 入门级产品销量暴跌87%

招商证券近期在“AI+AR 眼镜”行业专题电话会中披露,2025 年全球智能眼镜(含 AI、AR、VR)出货量共计 1451.8 万台,同比增长42.5%;中国市场出货量约为 290.7 万台,同比增速达121%。而据洛图科技(RUNTO)数据统计,2025年AR眼镜的全球出货量约为110万台,同比增长41%;中国市场的销量为45.2万台,同比增长近70%。

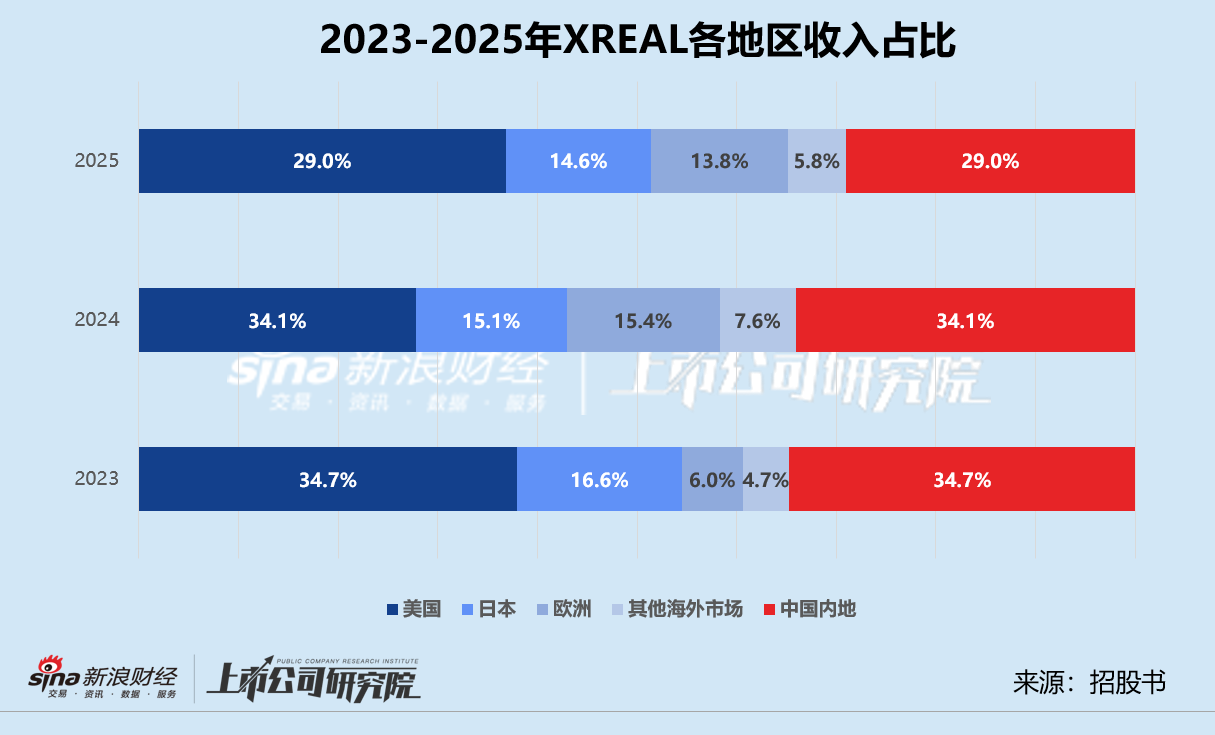

值得玩味的是,中国市场增速领跑,XREAL却似乎没能从中受益。2023-2025年,公司在中国内地的收入分别为1.35亿元、1.34亿元、1.50亿元,年复合增长率仅为5.4%,对总营收的贡献比例由34.7%降至29.0%。相较之下,XREAL在海外市场的收入从2.55亿元稳步增长至3.66亿元,2025年占总营收的比例已突破70%。其中,美国市场约占海外收入的一半,占总营收的比例稳定在30%-40%上下。

区域市场结构相对集中,使得XREAL的业绩对海外市场的消费需求、竞争格局、监管政策等任何风吹草动都更为敏感,存在“一荣俱荣,一损俱损”的风险。一方面,其产品出口极易受地缘政治和贸易摩擦影响。虽然VR/AR设备在2025年关税混战中被部分豁免,但政策本身的不确定性仍是长期隐患。XREAL未来或需要将组装业务转移到越南等第三国或地区,从而导致运营成本走高,侵蚀本不富裕的利润空间。

另一方面,海外市场对中国高科技企业的合规要求愈发严苛。美国国际贸易委员会(ITC)就曾因进口贸易中知识产权侵权行为,针对XREAL展开过长达11个月的调查;公司2025年12月刚宣布将所有产品重新归类为“AR眼镜”,便立刻引起欧盟GDPR等相关监管机构的关注和审查。此外,美国政府对华出口管制直接限制了XREAL获取尖端计算芯片的渠道,这可能使其在产品性能上落后于Meta、苹果等本土竞争对手。

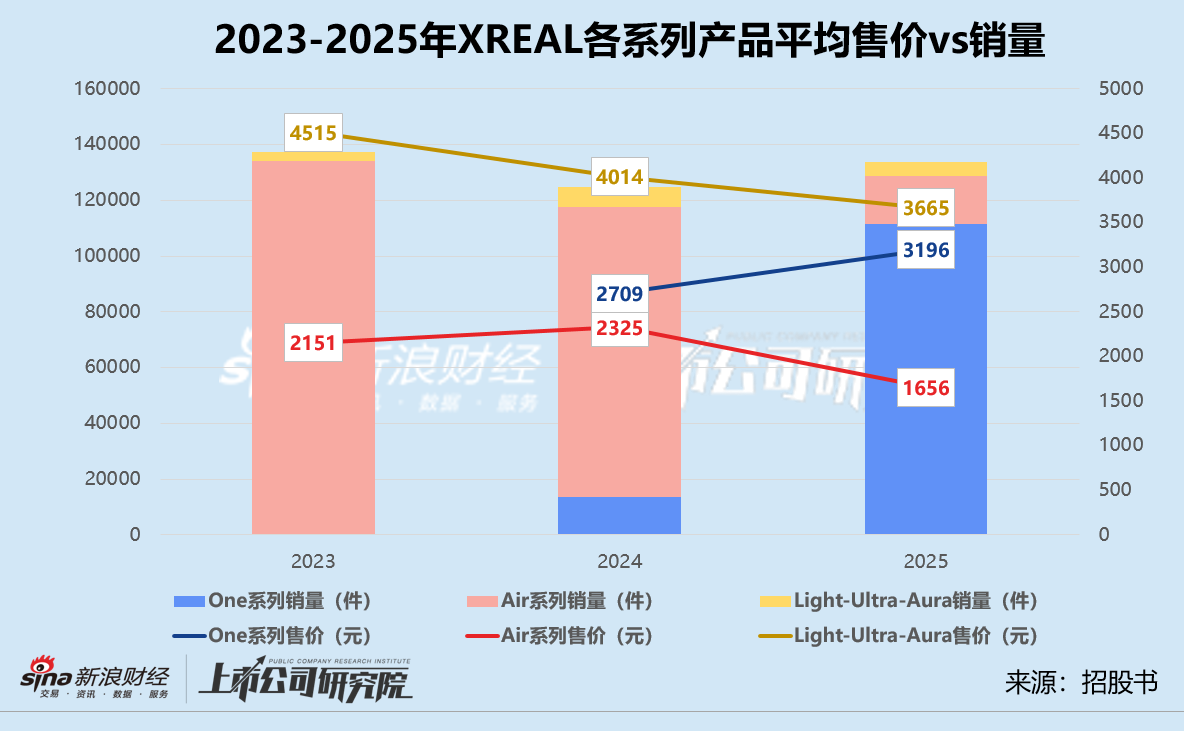

事实上,XREAL近年来销量已显露疲态。报告期内,公司总销量分别为13.72万台、12.49万台、13.37万台,整体近乎停滞。具体来看,面向C端的入门级产品Air系列“以价换量”效果不佳,平均售价从2151元一路下滑至1656元,也没能拦住销量由13.41万台锐减至1.74万台,累计跌幅高达87.0%,占总销量比例跌至12.7%。

反观高端线One系列,2024年12月推出后增势迅猛,平均售价同比增长18.0%至3196元,2025年全年卖出11.14万台,占总销量比例达83.3%。然而,XREAL近期与VITURE卷入多地专利纠纷,诉讼涉及的正是One系列,产品包括XREAL ONE、XREAL ONE PRO和XREAL 1S,一旦败诉或将被迫停售,动摇公司这一新“基本盘”。

据招股书披露,Air系列是XREAL首款实现大规模市场商业化的产品,其销量暴跌一定程度上反映了消费级AR眼镜市场需求与产业供给之间的错位。XR Vision监测数据显示,京东、天猫等主流电商平台AR眼镜的平均退货率高达30%,在直播带货为主的抖音渠道,该指标甚至飙升至40%-50%,消费者对AR眼镜满意度不足七成。

细究背后的原因,首先是佩戴体验不佳,目前市面上大部分产品的重量在36克-50克之间,而XREAL的Air系列最轻也要72克,One系列更是重达87克,约为普通眼镜的四倍。其次是没有差异化功能,AR眼镜的标配功能包括第一视角拍摄、实时翻译、智能语音助手等,下游应用端仍以游戏和观影为主,XREAL One系列的办公场景也只是画面投影而已。续航时间短也是难以回避的问题,在正常使用的情况下AR眼镜续航时长通常在4-6个小时,频繁的断电、充电提高了消费者的使用门槛。

换言之,消费级AR眼镜距离成为大众刚需仍有距离,尚未到达行业所期待的“iPhone时刻”,这也意味着高昂的硬件成本短期内难以通过规模效应摊薄。XREAL因此转向B端寻求增量,2026年公司即将推出与Google合作开发的下一代旗舰产品Project Aura、与华硕ROG联名的游戏向产品ROG XREAL R1,还将为蔚来的座舱娱乐系统开发定制AR眼镜。截至2025年12月31日,XREAL的服务及其他收入仅占总营收7.8%,能否发展为第二增长极仍有待观察。

账面资金不足6400万 30+VC/PE机构亟待退出

XREAL的产品卖不动,也体现在存货上。

2023-2025年,XREAL的存货账面价值分别为1.89亿元、1.66亿元、1.81亿元,其中成品约占59.4%、69.2%、70.8%,呈逐年递增趋势。报告期内,存货占流动资产比例由24.7%提升至44.6%,平均周转天数分别为157天、209天、187天。

亏损不止叠加存货规模攀升,XREAL自身造血能力堪忧,流动性捉襟见肘。2023-2025年,公司经营活动产生的现金净流出录得4.72亿元、1.74亿元、2.03亿元。截至2025年12月31日,XREAL的现金及现金等价物低至6363.40万元,而2024年末为2.05亿元,同比骤降68.8%。当期其短期有息负债合计1.47亿元,流动比率和速动比率分别为0.1、0.06,均远低于安全警戒值。XREAL在招股书中坦言,公司需要通过不断融资来缓解流动资金短缺危机。

2026年1月23日,XREAL紧急启动了一笔6776.49万美元的D轮融资,参投方包括国资背景机构浦东资本、新微资本、无锡高新区投控集团以及上市公司立讯精密、珠海冠宇等产业投资方。不过,由于XREAL的注册地位于开曼群岛,境内投资方需要先完成境外直接投资(ODI)登记申请,预计该手续将于4月30日完成,融资款届时才能全部到账。

在此之前,XREAL五年内共完成了八轮股权融资,包括7883.44万元人民币和2.44亿美元,累计折合人民币17.44亿元。公司投后估值由2017年的4086.29万元人民币水涨船高至2022年的7亿美元,翻了整整117倍。而2026年的D轮融资完成后,XREAL的估值约为8.33亿美元,较上一轮仅小幅增长19.1%。

一级市场不再为高估值买账,透露出VC/PE机构的集体退出焦虑。据招股书披露,XREAL上市前的股东列表中不仅集齐了红杉中国、高瓴资本、顺为资本、洪泰基金、华创资本、云锋基金、蔚来资本、中金资本、CPE源峰等头部市场化机构,还有淘宝、快手、爱奇艺、商汤、Gentle Monster、视涯科技等多个国内外公司,绝大多数机构投资方于2021年C轮前入局,陪跑至今已超过五年,本次IPO至少有30家机构投资方亟待实现超额收益。

相关赎回条款规定,公司完成上市或并购出售的最后期限是2027年10月12日,递表前改为2028年3月31日,留给XREAL的时间已经不多。