上周,中东军事冲突对美国金融市场的影响有所减弱,投资者的焦点重新转向通胀、就业与经济增长等现实问题。

上周五(3月27日),道琼斯30种工业股票平均指数以45166.64点报收,跌793.47点,即1.73%,标准普尔500指数收于6368.85点,跌1.67%,纳斯达克指数收于20948.36点,跌459.72点,即2.15%。

全周来看,道琼斯30种工业股票平均指数、标准普尔500指数、纳斯达克指数分别跌0.90%、2.12%、3.23%,其中,以蓝筹股为主的道琼斯30种工业股票平均指数表现略好。美国十年期国债收益率由3月20日的(收盘)4.392%升至27日的4.432%;黄金现货微涨0.04%;得克萨斯西部轻质油(WTI)5月期货涨1.34%;比特币现货跌5.88%;美元指数涨0.53%。

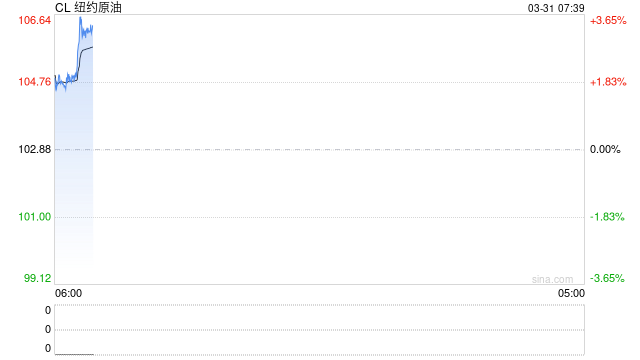

对于本周行情而言,油价是市场的“晴雨表”。北京时间3月30日,国际原油价格开盘拉升,截至6时25分,纽约期油涨逾3%,报102.66元/桶,布伦特原油涨2.72%,报108.17美元/桶。如果油价站稳100美元/桶,股票市场及其他资产会承受更大压力,任何反弹行情都可能只是短暂的。

美国私人信贷市场问题不断

美国私人信贷市场赎回压力增大,许多基金管理公司限制资金赎回。Ares管理把限额定为107亿美元,阿波罗全球管理(Appollo Global)也做出类似规定,Blue Owls Captial、Cliffwater等公司已经暂停或限制赎回业务。橡树资本管理(Oak tree Capital Management)决定执行第一季度赎回8.5%限额,相对其他公司5%限制,这个比例要慷慨许多。贝莱德(全球最大的ETF管理基金)旗下的BRCTED早些时候也面临同样问题,现允许全部满足赎回请求,但公司减少对Medallia贷款后情况逐渐稳定下来。

私人市场(另类投资)包括私募股权投资、基础设施和自然资源投资、私人信贷。由于资产没有上市,市场透明度较低,监管也不到位。另类投资平台目的在于帮助机构投资者寻找投资机会、获取较高收益、让投资组合更加多元化,市场规模大约3万亿美元。最近一段时间,另类投资基金所持有的资产质量恶化、质押品贬值、资金赎回(投资者撤资)压力彻底动摇了市场的信心。

摩根士丹利估计,私募信贷市场的违约率可能上升至8%,远高于2%~2.5%的历史平均水平。私人信贷市场问题源于美国汽车配件行业的First Brands和Tricolor倒闭,最近压力开始转移到受AI冲击的多个行业。投资者正焦虑地观察私人信贷市场问题如何演变。如果情况继续恶化,“星星之火”可能引发又一场金融危机。

美国科技巨头股票继续承压

迄今为止,今年道琼斯30种工业股票平均指数、标准普尔500指数、纳斯达克指数分别跌了6.03%、6.98%、9.82%,但行业表现差异较大。表现较好的行业依次为能源、材料、消费必选品、公用事业、工业,较差的是金融、消费可选品、信息技术、通讯服务。

科技巨头表现尤其令人失望。自去年10月29日以来,标准普尔500指数下跌了7.84%,八大科技股就贡献了70.44%的跌幅,说明投资者对AI投资越来越不看好,但其他行业却难以扛起大旗。除谷歌外,其余七只股票均呈现不同程度的跌幅。受AI技术冲击最大的是微软(软件+云服务)、META(脸书)、英伟达(芯片)、博通(芯片)、亚马逊(云服务+电商),特斯拉的日子也不好过。谷歌俨然是个搅局者,前不久发布的KV缓存压缩技术直接动了存储公司的“奶酪”,导致美光、希捷、闪迪、西部数据股票大跌。

中东局势尚未出现缓和迹象,石油价格暴涨,通货膨胀大概率在未来三个月里持续上涨,增大了企业经营压力,同时拉高与AI相关行业的用电成本。

美国国债发行市场遇冷

据美国国债钟实时数据,目前美国国债规模已达到39.05万亿美元,财政部每周都要举行国债拍卖。然而,近一个月来,美国中长期国债收益率普遍上扬。2025年12月10日(美联储最近一次减息),美国2年、3年、5年、10年、20年期国债收益率分别为3.565%、3.608%、3.755%、4.196%、4.765%,到3月27日收市时,五种期限的国债收益率分别攀升至3.916%、3.94%、4.072%、4.44%、5.01%;20年期国债收益率超过5%,向市场发出了明确的危险信号。投资者心知肚明,通货膨胀会上升,美联储年内减息的概率越来越低,利率上涨抵消了美联储减息所产生的政策效果。

美国国债发行市场最新数据显示,有关中东战事的持续时间和经济影响不确定性推高了能源价格,促使投资者重新评估美联储政策路径,以及未来加息的可能性,因此参与投标的机构投资者不再活跃,导致认购率(bid-cover ratio)偏低。上周,美国财政部拍卖了1830亿美元的国债,由于市场需求偏弱,七年期国债(440亿美元)中标利率为4.255%;对联邦基金利率变化较为敏感的两年期国债(690亿美元)中标利率为3.936%;五年期的中标利率为3.980%。

通胀上涨,实际利率上升,美国政府举债成本上升,利息负担越来越重。美国国债利息支出是仅次于社保支出的第二大开支项,紧随其后的是国防支出。从财力上看,中东战事更可能是一场有限的军事行动,美国不太可能大规模卷入,因为美国政府手上没钱,民众强烈反对。此外,特朗普政府必须考虑11月3日的中期选举,也希望尽早结束军事行动。换言之,美国首要考虑的是如何体面抽身,但主动权却不完全在自己手上。

中东局势走向影响到未来油价变化,而油价涨跌直接影响未来几个月的通胀态势。从多种测算指标看,中东冲突发生前,美国通胀压力就未见减小,考虑到这次冲突的破坏力度(远超过美国对委内瑞拉的军事行动),油价暴涨所产生的价格压力或将传导至商品消费与服务市场。即使冲突在未来两至三周内结束,所留下的疤痕效应也可能在未来3至5个月增强。

油价依然是牵动市场神经的最大因素,但其它经济指标也相当重要。首先,4月3日,美国劳工部将公布3月份的就业市场状况报告。如果美国各大行业继续裁员,市场会真正感到“狼要来了”,恐慌情绪自然会蔓延。其次,第二周开始,美国上市公司将陆续公布第一季度业绩报告,让投资者有机会了解企业经营状况的最新信息。此外,CPI数据、PCE数据和第一季度GDP数据会陆续发布。4月份,美国金融市场将面临一系列严峻考验。

(作者系澳门城市大学金融学院教授)

(作者:特约撰稿王应贵 编辑:和佳,李莹亮)