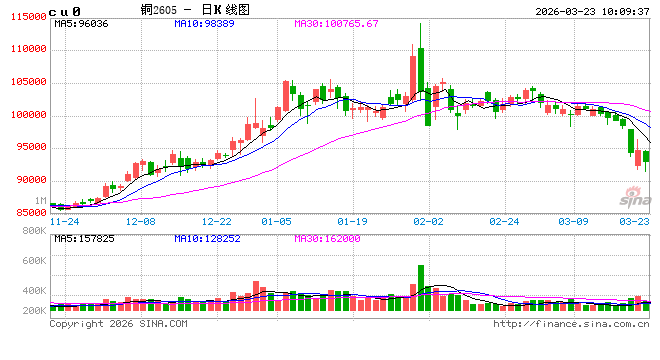

上周五晚沪铜主力跳空下跌超1%至93210元,伦铜回落至11800美金附近。

宏观偏空。周末伊朗向美英基地发射导弹,中东冲突暂未出现缓和迹象,通胀上行预期下,市场押注年内美联储不再降息,市场情绪持续紧张,铜价承压。

基本面中性。国内TC进一步走跌至-67.4美金,矿冶矛盾加剧。上周全球铜库存维持136.5万吨高位,其中境内铜去库2.8万吨至约48.9万吨,LME铜累库超3万吨至34.23万吨,COMEX铜去库0.26万吨至53.4万吨,关注国内去库能否推动全球去库拐点确立。

总体来看,前期铜价的大幅下跌后或存技术性反弹空间,但当前反转仍缺乏明确的利多驱动,基本面边际收紧对价格的提振有限,加之宏观利空尚未出尽,短期铜价或弱势震荡为主。今日沪铜主力运行参考9.25万-9.5万元/吨。策略上,短线关注技术性反弹可做区间,中长期布多继续等待企稳信号。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(虞璐彦/Z0023596,仅供参考)

镍&不锈钢:

宏观方面,地缘政治扰动持续引发市场对通胀升温与经济衰退的担忧情绪,美联储降息预期大幅减弱,宏观面相对偏空。但目前原料端中间品流通偏紧,给到镍价一定支撑。格林美旗下冶炼厂近期因印尼开斋节影响进行停产检修或加剧MHP供应紧张的现状,同时硫磺受中东局势影响价格有上涨预期,印尼镍工业论坛表示预计HPAL可用硫磺库存约数周至1个月,受上述因素影响MHP价格或偏强运行。产业方面,下游观望情绪较重,纯镍现货成交持续清淡,库存持续累积;镍矿方面,印尼政策偏紧,RKAB过渡期即将结束,关注近期镍矿配额释放情况;镍铁方面,矿端成本虽有上涨趋势,但受下游对高价货源接受度有限影响,利润传导不畅,镍铁短期价格或相对企稳;不锈钢方面,现货成交表现一般,后市不锈钢供应增加或继续给价格带来压力,垒库风险仍在。

镍不锈钢区间操作。沪镍2605参考区间125000-145000元/吨。SS2605参考区间13500-14500元/吨。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

多晶硅:

多晶硅期货价格破位下跌,我们测算期货价格或已跌破主流企业生产成本,本质是市场对后市需求悲观。一方面,下游环节开工维持低位,4月1日起光伏等出口退税将取消,需求或有边际恶化的趋势;另一方面,硅料厂高库存压力难解,我们测算目前全行业库存水位在将近6个月,其中硅料厂库存将近4个月,受此影响硅料厂多以低价促成交。在弱需求与高库存压制下,部分硅料厂近期或有复产可能,进一步打压市场情绪。

PS2605预计运行区间32000-45000元/吨。操作上,暂时观望。

重要声明:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。(刘佳奇/期货交易咨询从业信息:Z0022848,仅供参考)

铝:上周现货小幅上涨,期货价格大幅上涨。国内供应端新增产能120万吨开始投料,不过今年供应过剩已成共识。因此价格的博弈点并非在于供需,而是在于成本的边际变化。几内亚政府表态4月初前削减铝土矿出口量,以支撑价格、保护小型矿企。考虑到70美元以上,几内亚所有矿山均可保持盈利,因此可将70美元作为价格的支撑,叠加目前上涨的海运成本及能源成本,对标现货价格在2850元附近。据此逢低布局多单,待几内亚政策落地后,再评估后续矿石是否出现缺口。

氧化铝05合约运行区间2850-3150元/吨,逢低做多为主。

中东地缘问题已持续三周,霍尔木兹海峡仍处于关闭状态。油价上涨带来的通胀预期上升导致美联储的政策导向或发生转变,市场开始押注今年10月美联储加息。同时市场也在担忧高油价对需求侧的压制,有色板块集体下跌。在中东地区减产规模没有扩大之前,铝价提供的反弹动力有限。国内基本面边际改善,库存压力仍存,但累库幅度有所收窄。上周国内铝下游加工龙头企业周度开工率环比微升1个百分点至62.9%,下游逢低买入为主,现货交投略有改善。目前市场重新计价地缘问题常态化,短期铝价偏弱为主。

沪铝05合约运行区间22500-24500元/吨,暂时观望为主。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王贤伟 期货交易咨询从业信息:Z0015983,仅供参考)

锌:周五晚锌价高开低走。宏观面,特朗普发出通牒让伊方限时内开放霍尔木兹海峡,伊方强硬回应,冲突仍有继续扩大可能;据美联储观察工具,年内暂无降息空间,宏观情绪仍然较差。基本面看,国内TC涨跌分歧较大,预计4月整体持稳为主;进口矿补充仍然有限,据SMM,TC加速下行至5美元左右。据钢联初步统计,4月部分炼厂预计检修,整体减量尚不明显。需求端,初端开工有所回暖,低价影响下下游采买意愿略有回升。整体而言,低价下基本面有所承接,但宏观情绪保持低迷,关注前期低位支撑力度。操作上,沪锌暂观望,沪锌主力合约运行区间22000-23000元/吨附近。

铅:周五晚铅价偏强震荡。基本面来看,供应侧,原生方面,铅精矿偏紧状态略有改善,TC略有回暖,整体维持倒挂状态;据百川盈孚调研,云南地区炼厂下周有计划复工,前期已复产炼厂则维持开工状态,供应环比仍有增量。再生方面,废电瓶价格有所松动,铅价下挫后再生铅冶炼利润进一步收缩,冶炼厂维持低位开工。消费侧,下游蓄电池企业陆续复工,中大厂接近满产。总体而言,供需维持两弱,宏观引导下预计铅价低位震荡为主。操作上,沪铅区间操作,主力合约运行区间16000-17000元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

铝合金:周五晚合金偏弱运行。宏观面,特朗普发出通牒让伊方限时内开放霍尔木兹海峡,伊方强硬回应,冲突仍有继续扩大可能;据美联储观察工具,年内暂无降息空间,宏观情绪仍然较差。基本面看,原料端,废铝报价下挫,货源情况变动有限,不过税负成本存在进一步上行可能,成本支撑有所回暖。供需端,据富宝统计,冶炼利润19日录得盈利651.5环比回落,周度产量环比增加为主;终端开工维持高位,下游企业订单环比转好,周内仓单及社库继续录减。总体来看,现货一侧支撑尚存,宏观情绪压制下低位运行为主。操作上,铝合金暂观望,主力合约运行区间22000-23500元/吨附近。

风险提示:本资讯由期货公司研究发展部分析师团队完成,资讯中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此交易,责任自负。本报告不构成个人交易建议,也没有考虑到个别客户特殊的交易目标、财务状况或需要。客户应考虑本资讯中的任何意见或建议是否符合其特定状况。

王贤伟 期货交易咨询从业信息:Z0015983

贵金属:贵金属持续下探,金银跌幅相对显著,主要仍受伊朗局势带来的供应链担忧影响,同时受流动性风险担忧波及而承压。中东动荡未有减弱迹象,美声称计划派遣地面部队夺取伊朗哈尔克岛,伊朗强硬表示若基础设施被进一步袭击将反击美在中东相关设施,能源缺口担忧持续升温,支撑强美元趋势压制贵金属。同时,全球资本市场继续下挫,对流动性担忧的扩散亦引导贵金属持续下行。总体而言,强美元趋势与流动性担忧两者共振形成贵金属跌势。

操作上,短期观望为主,待市场企稳后考虑布局多单。沪金2604参考区间950-1030元/克,沪银2606参考区间15000-18000元/千克,广铂2606参考区间450-510元/克,广钯2606参考区间320-370元/克。

重要声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。(王彦青/Z0014569)