美联储将于当地时间周三(北京时间周四凌晨)公布最新利率决定,在经济学家们看来,美联储本周几乎别无选择,只能继续选择按兵不动,因为该中央银行正在应对美国经济中一系列极度复杂且相互冲突的力量。利率期货市场定价显示,负责设定基准利率的联邦公开市场委员会(FOMC)在本次会议上宣布降息的概率几乎为零(按兵不动概率100%),在近期任何一次会议上降息的概率也同样接近于零,定价显示政策制定者们至少要到9月甚至可能到10月,才会考虑放松政策,而且即便如此,交易员们也一致定价美联储今年仅降息一次。

对于本周万众瞩目的货币政策决定而言,美联储主席杰罗姆·鲍威尔及其美联储同僚必须应对伊朗战争、通胀飙升的担忧情绪以及劳动力市场发出的混杂信号。这些因素的全面组合几乎确保美联储将维持现状不变,把其关键利率目标区间维持在3.5%至3.75%。经济预测和利率点阵图预测则都成为投资者以及交易员们对于本次美联储货币政策会议的重点关注事项。

目前市场几乎一致押注美联储这次会按兵不动,把联邦基金利率维持在 3.50%-3.75% 区间;真正的悬念,主要落在点阵图、经济预测摘要(SEP)和鲍威尔发布会对于货币政策路径的展望措辞上,而不是这次会不会采取降息行动。政策层最敏感的问题已从“何时开始降息”转向“面对增长放缓与通胀、滞胀担忧再起,美联储究竟会更重视哪一端”。

更具体地来说,市场想看的不是“3月会不会降息”——这一点几乎没有悬念——而是三件事:点阵图会不会比去年12月更鹰派、通胀/增长/失业率预测会怎么修正、鲍威尔会不会借油价冲击和中东局势进一步抬高降息门槛,甚至有经济学家指出,美联储完全可以通过把点阵图转向更鹰派,在“持续按兵不动利率”的情况下实现事实上的紧缩信号。

如果美联储货币政策决议之后呈现的是“声明更谨慎、点阵图更分散、鲍威尔更强调通胀与油价风险”,那么市场将把它解读为宽松周期并非终结、但至少已明显后移,利率曲线和风险资产定价都会随之重估;反过来,若鲍威尔刻意压低油价冲击的重要性,并继续保留对未来降息的开放姿态,则市场仍会把这次会议视为一次“按兵不动但保留宽松倾向”的过渡会议。

油价飙升轨迹扰乱市场预期,美联储“按兵不动”几成定局

“决定本身几乎是板上钉钉的——3月会议将宣布按兵不动。但鲍威尔主席可能释放出的任何有关未来利率路径的暗示都将是关键,”Russell Investments高级投资策略师BeiChen Lin表示。“总体而言,美国经济仍然处于稳固状态。但这也意味着,美国进一步降息的门槛可能相当高。”

甚至在伊朗战争爆发之前,交易员们也并不预计美联储会在本周会议上降息。根据芝商所FedWatch的利率期货定价,交易员们原本预期联邦公开市场委员会将等到9月,然后在年底前至少再降息一次。

然而,美国/以色列对于伊朗的空袭以及伊朗发起的包括实质封锁霍尔木兹海峡在内的一些报复举措——以及它们对油价和通胀的影响——已经彻底改变了市场的预期盘算,尽管美联储政策制定官员们通常会忽略伴随战事而来的这类油价冲击。

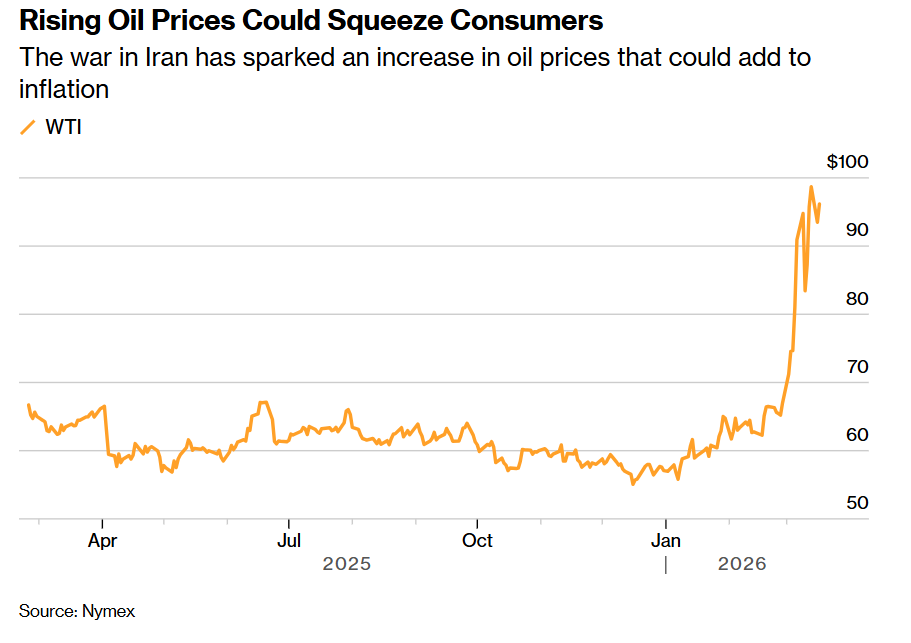

如上图所示,油价上涨可能严重挤压消费者——伊朗战争引发了油价上涨,这可能将会大举推高通胀。

因此,所有人的目光都将聚焦于鲍威尔的最新表态。若一切按计划进行,这将是鲍威尔作为主席倒数第二次会议,因此市场可能会警惕不要对他的讲话作过度解读。

预计美联储的政策制定者们将连续两次会议把基准利率维持在3.5%至3.75%的区间不变。但政策制定者们很可能正在就中东地区的战争将如何对其双重使命的两端施加压力展开激烈讨论——以及为应对美国经济增长放缓威胁而采取行动,是否会为已经连续五年高于美联储目标的通胀火上浇油。

“每当美联储的双重使命变成彼此对冲的双重使命时,就存在激烈辩论,”毕马威首席经济学家黛安·斯旺克表示。“而现实是,鉴于我们已经连续五年面临高通胀,而且它变得更根深蒂固的风险与日俱增,我们并不像其他央行那样拥有简单忽视通胀的奢侈。”

锻造或重塑未来

“随着4月降息几乎被完全排除,鲍威尔引导市场的能力取决于市场在多大程度上认为他的言论代表的是美联储货币政策委员会共识,而不是他个人的看法,”美国银行关注美联储的分析师团队在一份报告中表示。“即便彻底抛开或者不考虑这一约束,鲍威尔也将面临艰巨任务。”

前美联储副主席罗杰·弗格森接受媒体采访时表示,他预计委员会将在会后声明中对通胀、失业、经济增长以及预期的政策路径采取“审慎”措辞。“摆在每个人脑海中的问题是,他们会不会就未来政策路径以及他们如何看待市场风险平衡变化作出表态,如果会,又具体会怎么说,”他表示。

在权衡劳动力市场与通胀之间的复杂局势时,弗格森表示,他更倾向于美联储聚焦于价格走势。“我更担心更高的通胀。你知道,美联储的目标是2%。实际上,他们已经连续多年偏离这一目标了,”他表示。“在某个时候,人们将开始质疑2%的目标是否真的是美联储所追求的目标,因此我对此要担心得多。”

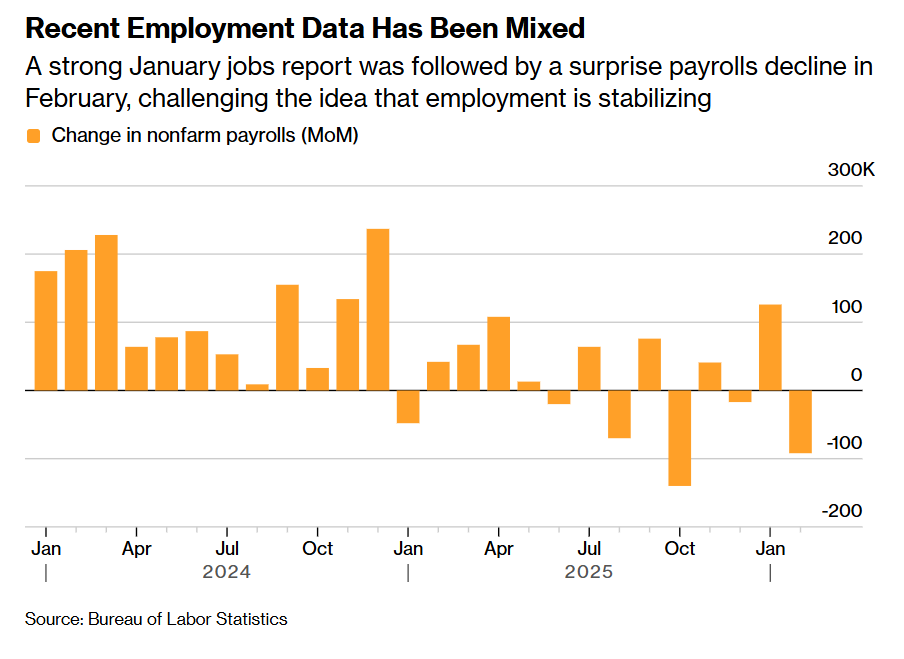

自美联储1月份货币政策会议以来公布的数据显示,即使在中东冲突导致油价飙升之前,通胀率仍在稳步上升。关于劳动力市场的消息也喜忧参半:1月份的强劲报告之后,2月份的就业人数意外下降。因此美联储官员们对通胀、国内生产总值和失业率的预测,可能会提供线索,显示他们预计油价冲击将如何在更长期内影响经济。

如上所示,近期就业数据好坏参半——1月强劲的就业报告之后,2月非农就业人数意外下降,这对就业正在企稳的看法构成严峻挑战。

联邦公开市场委员会成员们可能会在会后声明中提及伊朗冲突,以表示这为地缘政治局势和美国经济增添了不确定性。货币政策制定者们也可能需要更新他们对劳动力市场的描述,以反映近期就业的起伏。关注美联储的市场人士还聚焦的是,在近期能源价格上涨之后,他们将如何表述通胀。

美联储理事斯蒂芬·米兰于3月6日表示,如果政策制定者们本周维持利率不变,他将投下反对票,这延续了他自去年9月加入美联储以来在每次会议上都主张更快降息的一贯立场。理事克里斯托弗·沃勒以及负责监管事务的副主席米歇尔·鲍曼也可能投票支持降息,因为他们曾表达过对劳动力市场脆弱性的担忧。

鲍威尔很可能会强调,政策制定者们需要更多时间来观察与伊朗的冲突会持续多久,并评估其可能如何传导至经济增长和通胀。他也很可能会强调,经济增长层面的不确定性水平依然很高,美联储需要保持政策选择的开放性。

记者们还可能提出有关鲍威尔在其主席任期于5月结束后是否计划继续留在美联储的问题。美国总统唐纳德·特朗普已提名前美联储理事凯文·沃什接任主席。但他的参议院确认程序正被北卡罗来纳州共和党参议员汤姆·蒂利斯阻拦,后者已承诺,在司法部对美联储的调查得到解决之前,不会投票推动对于沃什的美联储主席提名。

美国一名法官上周阻止了司法部今年1月就翻修成本问题向美联储送达的传票,但美国检察官珍妮·皮罗誓言将提出上诉。目前尚不清楚鲍威尔会在多大程度上回应这一话题,因为他在最近几次新闻发布会上都回避了此类问题。

市场聚焦点阵图与经济预测

当美联储发布最新的利率点阵图以及最新的《经济预测摘要》的更新时,投资者们将更深入地了解美联储政策制定者们的想法。在这些预测数据或文件中,包含备受关注的“点阵图”,即美联储政策制定们对基准利率走势的个人预期点位分布图。

市场会重点看19位政策制定者对通胀、增长、失业率和未来利率路径的重新定价,尤其关注今年降息中值究竟维持一次、上修到两次,还是出现更多官员转向“不降息”的分布变化。

不过,大多数观察人士预计,《经济预测摘要》以及利率点阵图不会有太大变化:美联储可能会将经济增长和通胀预测较去年12月的上次更新略微上调,但利率前景预计将基本保持不变。政策制定者们此前在去年12月表示,他们预计今年只会降息一次,而市场普遍认为,即便近期美联储决策伴随着不同意见,这一共识也将维持不变。

“从他们的最新市场沟通言论来看,他们很可能会强调,中东新一轮的地缘政治冲突为通胀和AI颠覆之下的就业前景都大幅增添了进一步的政策不确定性。不过,他们的利率趋势以及经济增长预测数据看起来可能与三个月前惊人地相似。”摩根大通资产管理首席全球策略师戴维·凯利写道。

尽管在新一轮中东地缘政治风暴之下的油价飙升态势,正在促使全球金融市场的资深交易员们大幅削减对美联储等全球央行货币政策制定者今年下调基准借贷成本幅度的押注幅度,但是华尔街金融巨头摩根士丹利仍坚持其货币政策预测路径——即美联储将在6月恢复降息进程,并在9月将宣布再度降息。相比之下,利率期货交易员们的立场则在油价飙升导致的“滞胀”悲观预期下显得谨慎,“CME美联储观察工具”显示他们普遍预测今年仅降息一次,且大幅后移至9月而不是此前预期的上半年。

伊朗战争之后油价迅速飙升,威胁重燃通胀态势,这可能会阻碍美联储进一步放松货币政策的能力,因此市场迅速削减了对降息的定价,并且开始定价美国乃至全球经济因油气价格暴涨而陷入“滞胀”的可能性——对于美联储等全球各大央行来说,“滞胀”可谓是所有宏观经济难题中最难解决的长期经济困局。

与美联储政策利率挂钩的利率期货目前定价显示,到今年12月之前的美联储会议仅会宣布降息25个基点,其中9月降息25个基点的概率为60%,最新定价显著低于就在上个月时市场预期的至少50个基点。道明证券和巴克莱的经济学家们在上周都将他们对下一次美联储降息的预测从6月推迟到了9月。

过去一周美国国内的两项关键通胀读数都传递出同一个信息:通胀依然顽固地高于美联储2%的物价上涨目标,并且叠加近期国际油价因新一轮中东地缘政治风暴而大幅上涨,全球投资者们愈发担忧所谓的“滞胀”即将现身,这也是为何有着“全球资产定价之锚”称号的10年期美债收益率,以及更短期限的2年期美债收益率近期大幅上扬。

在“滞胀”背景之下,美联储等全球众多央行们本周关于货币政策以及未来经济趋势展望的相关言论就显得至关重要。 美联储、欧、英及日本央行即将密集公布利率决议,市场紧盯美联储降息点阵图收敛及日本央行加息悬念,同时澳洲、印尼、巴西央行也将接连发声,外汇与债券市场面临大考。