试点近十年,覆盖49城,累计超800亿元基金支出——长期护理保险(简称长护险)在交出厚重民生答卷的同时,也长期面临着各地政策“碎片化”、跨区域无法接续的成长烦恼。

好消息是,“十五五”时期,长期护理保险制度将从试点转向全面建制。2026年政府工作报告也将“长护险制度”的表述从“建立”变为“推行”。

《每日经济新闻》记者注意到,2025年,《关于加快建立长期护理保险制度的意见》出台,提出用3年左右时间,统筹城乡的制度安排基本确立,责任共担的资金筹集机制、公平适度的待遇保障机制逐步健全,科学规范的管理运行机制基本形成,适应我国基本国情的长期护理保险制度基本建立。

在此背景下,长护险扩面提速,云南、河北、海南、四川等地先后推出长期护理保险制度实施方案。那么,在人员覆盖、资金筹集、待遇保障等方面,四地有何异同?长护险全面建制还需扫清哪些障碍?

长护险是一种为因年老、疾病或伤残导致生活不能自理的人员提供基本生活照料和医疗护理服务资金保障的社会保险制度。

2012年,青岛市制定出台了《关于建立长期医疗护理保险制度的意见(试行)》,在全国率先建立了长期医疗护理保险制度;2016年,人社部印发《关于开展长期护理保险制度试点的指导意见》,提出在全国15个城市开展长期护理保险制度试点工作,同时确定山东、吉林两省为重点联系省份;2020年,国家医保局会同财政部发文,将长期护理保险试点扩至49个城市。

2025年7月,国家医保局副局长李滔在国新办新闻发布会上介绍,“十四五”期间,长护险累计惠及超过200万名失能群众,减轻群众护理服务费用负担超过500亿元。随着长护险试点范围不断扩大,参保群众已近1.9亿人,累计筹集资金超过千亿元,支出超过850亿元。

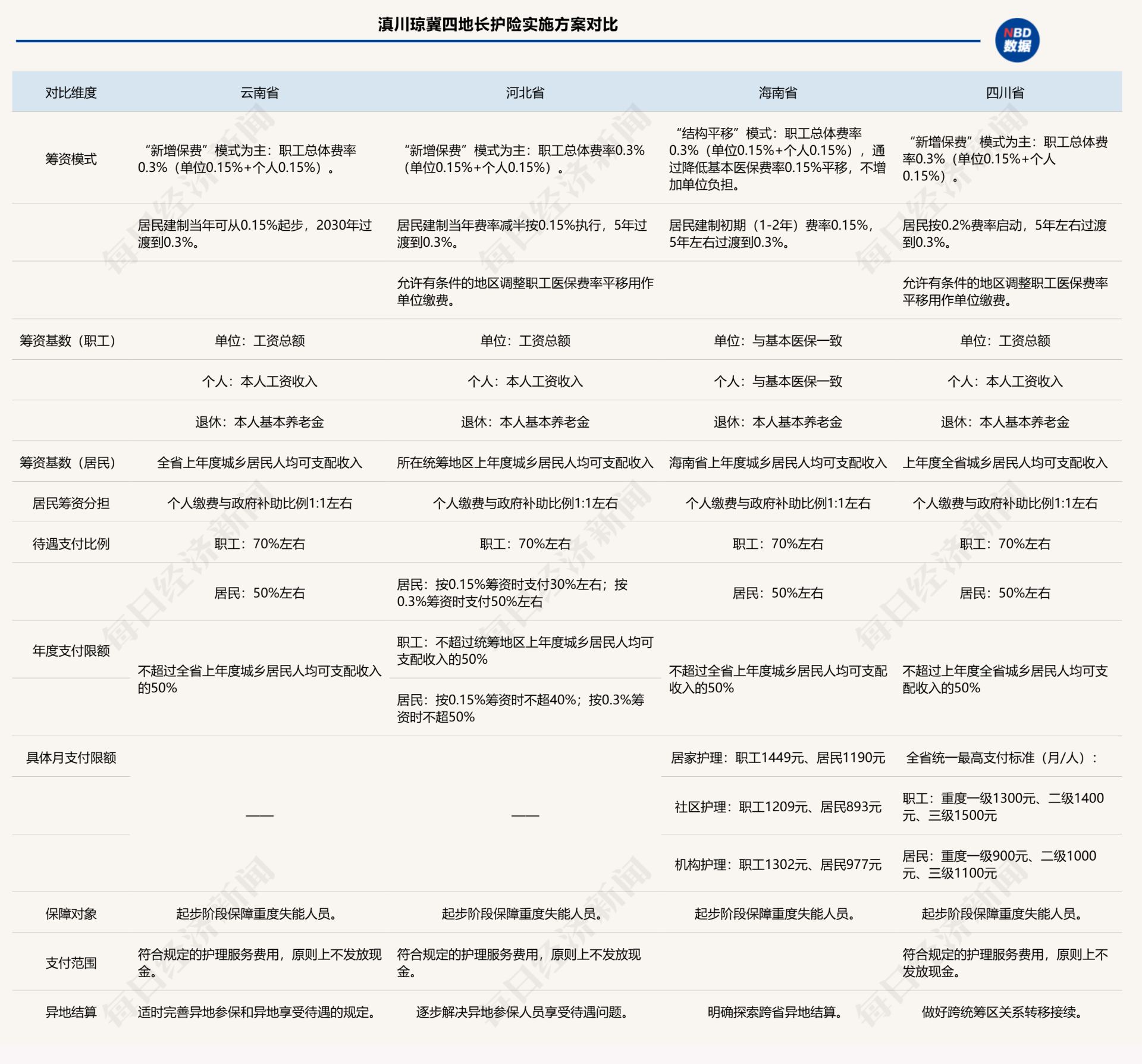

去年7月,中央办公厅下发了《关于加快建立长期护理保险制度的意见》。《每日经济新闻》记者梳理发现,当前四川省、云南省、河北省、海南省等地已经正式发布了长护险制度实施意见。参保对象方面,均覆盖了用人单位职工、退休人员、灵活就业人员和未就业城乡居民;同时,在待遇支付方面,也基本遵循“职工70%左右,非就业城乡居民50%左右”的基金支付比例。

这意味着,此前试点时曾被关注的长护险“覆盖面不足”“农村地区居民未被纳入保障范围”等问题得到了有效解决和落实,确保了制度的公平性。

需要指出的是,虽然多地的实施意见中在参保人群方面采取了广覆盖模式,但在筹资模式、待遇标准方面却各有不同。

资金筹集方面,尽管基准费率均按照国家统一部署,但在具体的筹资模式上存在一定差异。海南省采取阻力相对较小的“结构平移”模式,即通过降低基本医保费率0.15%来获取长护险资金;而云南省、四川省和河北省则采取“新增保费”模式,即在现有医保缴费基础上额外增加0.3%的独立费率。

上述筹资模式的不同也会直接影响到普通职工感受,“结构平移”模式对当前职工的收入和缴费基数基本无影响,也不会增加他们的缴费压力;“新增保费”模式则意味着在职职工需要额外多交一部分长护险费用,会对收入带来一定影响。

待遇标准方面,各省市设置的支付标准和要求也各不相同。海南省长护险基金每人每月最高支付限额为:居家护理待遇方面,职工1449元、居民1190元;社区护理待遇方面,职工1209元、居民893元;机构护理待遇方面,职工1302元、居民977元。

四川省统一最高支付标准,未就业城乡居民分别为重度一级失能900元/月·人、重度二级失能1000元/月·人、重度三级失能1100元/月·人;单位职工分别为重度一级失能1300元/月·人、重度二级失能1400元/月·人、重度三级失能1500元/月·人。

同时,海南省提到了“异地结算”,河北省提到“逐步解决异地参保人员享受待遇问题”。

“从试点地区的承办和经办经验来看,长护险普遍面临宣传不足、评估标准不统一、服务能力不足等问题。”有业内人士对《每日经济新闻》记者表示,宣传力度不够导致居民缴费意愿不强;评估标准不统一使得一些老人家属夸大病情,失能级别定级不准;同时,很多服务机构盈利能力不足,对养老照护产业引导作用有限。

“在制度推广过程中,长护险面临着一些核心障碍:筹资机制不确定、服务供给体系不足、失能评估与保障精度存在挑战等。”北京大学应用经济学博士后、教授朱俊生对每经记者分析,首先,长护险覆盖人群广、资金需求量大,但全国尚未形成统一的筹资标准,制度可持续性需依赖多渠道资金组合,包括社会保险缴费、财政补贴、商业保险参与以及个人自付。

其次,专业护理机构数量有限,尤其在社区和农村地区,长期护理服务网络尚不完善,服务标准和质量评估体系尚未成熟,存在区域差异和供需错配问题。

再次,长护险核心在于科学评估失能水平,但现有评估标准不统一,难以实现全国范围内标准化操作,评估结果直接关联支付额度和护理等级,如果标准不透明,将影响制度公平性与操作可行性。

在本次两会期间,也有多位代表和委员提出了落实和推行长护险的建议。

全国人大代表卓长立建议,应让更多符合条件的家政服务及照护类公司参与长护险生活照护项目,切实扩大服务覆盖面,满足长护险生活照护的市场需求。

全国人大代表、北京信利律师事务所首席合伙人阎建国则表示,应加快立法进程,构建完善的长护险法律体系。建议加快立法推进步伐,尽快制定养老长护险法律法规,明确长护险的法律定位、基本原则、适用范围和管理体制,将长护险确立为与养老保险、医疗保险并列的独立社会保险险种,切实守护好老年人的幸福晚年。

“建议提前构建多层次护理保障体系,例如在政策层面出台支持商业保险参与护理险的具体指导意见。”上述业内人士表示,对本土的中小保险公司报送参与经办的项目给予政策性支持,同时从保本微利的角度给予商保参与经办的合理费用。