专题:金融视角·聚焦2026年两会

来源:中保新知

一场春雪、一个节气,预示着冬天的结束,春天的到来。

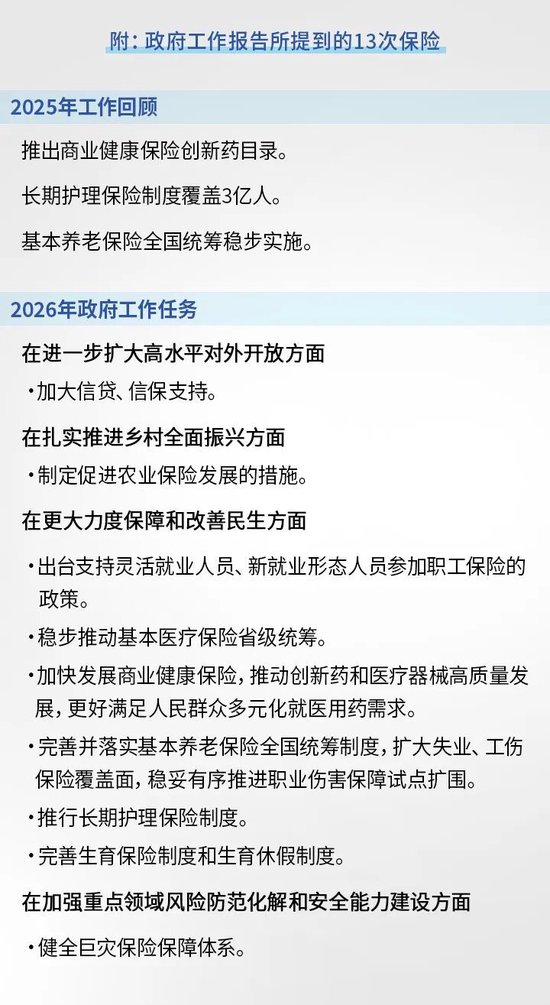

3月5日,十四届全国人大四次会议正式开幕,国务院总理李强向大会作政府工作报告。作为“十五五”开局之年的纲领性文件,报告直面经济转型压力、人口结构变迁与系统性风险防控等多重挑战,以金融22次、保险13次的高频表述,锚定三大核心方向:强化民生兜底、服务实体经济、应对重大风险。

2025年作为“十四五”收官之年,中国经济顶压前行、展现强大韧性。宏观大盘稳固,高质量发展成效显现,为“十五五”起步奠定基础。2026年,宏观政策将坚持稳中求进、更加积极有为,以新质生产力为牵引,以风险防控为底线,以民生改善为根本,推动经济质效双升。

来自金融与保险领域的代表委员、行业专家普遍认为,今年政府工作报告中的保险政策呈现全面深化、精准扩面特征,在社会保障、科技创新、粮食安全三大领域同步发力,既是民生保障网,也是经济稳定器,更是风险减震阀。

养老与健康保险破局

数据打通与制度协同

破解长护险发展瓶颈

更大力度保障和改善民生,是今年政府工作的鲜明主线。报告明确提出加快发展商业健康保险,健全多层次医疗保障体系,推行长期护理保险制度,将应对人口老龄化、完善养老金融、发展银发经济置于国家战略高度。

截至2025年末,我国65岁及以上人口占比达15.9%,老龄化加速推进,基本养老、医疗保障承压,商业保险补位、提标、扩面的窗口期已经打开。来自金融监管总局的数据显示,目前,我国商业健康保险已积累超2.5万亿元长期责任准备金。

全国政协委员、对外经济贸易大学保险学院副院长孙洁认为,商保可成为高端医疗服务的战略购买者、优质医疗资源的配置者、高值创新药的战略支付方以及高品质护理服务的战略支付方。她的今年两会的提案均针对我国当前养老金融与社会保障体系中的关键堵点:我国商业养老与长护险发展面临严重的“数据饥渴”。护理概率、持续时长、余命数据、服务成本等精算核心信息,分散在医保、民政、医疗、护理机构之间,难以形成有效供给与科学定价。她以美国长护险市场为镜鉴:上世纪末高峰期有130家机构参与,因数据不足导致定价失准、普遍亏损,至2017年仅剩15家。中国老龄化规模更大、速度更快,若不能以数据筑基,极易重蹈覆辙。

对此,孙洁提出两项具体建议:一是推动跨部门数据互联互通,打破信息壁垒。推动医保、民政、养老、医疗卫生平台与保险机构数据共享,建立标准化老年人健康档案,依托数字技术实现精准定价、精准服务、风险管控,打通居家、社区、机构养老的服务链条。二是强化精算制度建设与税收激励。从立法、机构、技术三层构建社会保险精算体系,设立国家级精算中心;同时给予养老险产品与经营主体税收优惠,鼓励机构开发适合高龄人群的保险产品、适当放宽投保年龄和条件,涵盖既往症和慢性病人群,满足70岁及以上老年人的保障需求。

全国政协委员、南方科技大学副校长金李指出,当前养老税收优惠对中低收入年轻人吸引力不足,建议探索“财政补贴+税收递延”双重激励模式,为低收入青年提供缴费补贴,让政策红利更普惠。同时要化解年轻人的流动性顾虑,金融机构可开发针对性产品,结合购房、大病医疗等场景放宽养老金领取限制,推出默认资产配置服务,降低投资门槛。此外,需构建“金融+生活”服务生态,将个人养老金账户与健康管理、养老社区权益挂钩,依托数字化手段开展通俗化投资者教育,推动年轻人从“被动开户”转向“主动储备”。

全国人大代表、河北齐心律师事务所主任齐秀敏亦聚焦多层次长护体系,建议加快出台商业长护险专项政策,明确定位、激励购买、衔接基本保障,鼓励开发普惠型、差异化产品,强化精算与服务监管,开展全民风险教育,构建“政府主导、社会参与、市场运作”的长效机制。

从政策导向看,养老金融已形成“基本保障兜底线、商业保险提品质、长期护理解难题”的三层框架。商业健康险不再是简单的金融产品,而是衔接医疗、康复、护理、养老的生态枢纽,是应对老龄化的制度性工具。

科技保险提速

构建全周期保障体系

以金融稳定器支撑科技自立自强

今年的政府工作报告介绍工作任务时提出,加快高水平科技自立自强。抓住新一轮科技革命和产业变革历史机遇,全面增强自主创新能力,为高质量发展提供科技支撑。加强科技创新全链条全生命周期金融服务,对关键核心技术领域的科技型企业,常态化实施上市融资、并购重组“绿色通道”机制,以科技金融支持创新创造。

两会前夕,科技部、金融监管总局、工业和信息化部、国家知识产权局联合印发《关于加快推动科技保险高质量发展 有力支撑高水平科技自立自强的若干意见》,以20项举措构建全链条、全周期、全覆盖的科技保险体系,明确保险为科技创新的“减震器”与“稳定器”。

2026年3月5日

两会前瞻 | 科技保险“加速度”:机遇多,空间广,挑战大!

科技保险的核心价值,在于用市场化机制分散研发、转化、产业化各环节风险,解决创新主体“不敢投、不愿投、投不起”的痛点。政策从重大科技任务、科技型中小微企业、重点领域保障、产品创新、资金运用、监督协同六个维度发力,扩大保障边界、丰富产品供给、畅通投资渠道,让保险资金这一长期资本深度融入科技创新生态。数据显示,五年来,高新技术企业贷款年均增速超20%,科技保险累计提供风险保障超过10万亿元。

全国人大代表、北京证监局原局长贾文勤建议,完善投贷联动机制,提升专业能力,激发服务创新效能;支持并购基金发展,鼓励保险资金、养老金等长期资本投资并购资金,探索分类监管、试点先行、扶优限劣,拓宽资金来源、畅通退出循环,以资本活水滋养创新土壤。

全国人大代表、中国太保战略研究中心主任周燕芳就促进我国新能源汽车保险高质量发展提出建议。她表示,新能源车风险结构、责任主体与传统燃油车差异显著,传统承保理赔模式难以适配;智能驾驶普及改变事故责任逻辑,现行法律与保险供给存在制度缺口。为此,她建议从四方面推进新能源车险高质量发展:构建国家级智驾数据共享标准及平台;加快智能驾驶相关法律法规修订;制定关键技术与服务标准体系;实施差异化产品创新及定价指引。

她提出,由金融监管部门牵头搭建国家级智驾与保险数据交互平台,打通产业信息壁垒,建立统一数据标准,明确权属与隐私保护。同时启动《道路交通安全法》《保险法》修订,明确L3级及以上智驾事故责任认定,建立适配“人机共驾”的责任划分框架,以制度与技术创新护航产业发展。

在新质生产力加速形成的背景下,科技保险不再是辅助配套,而是科技金融体系的关键支柱。通过保险保障+资金支持双轮驱动,降低创新试错成本,稳定企业预期,推动关键核心技术突破与成果转化,为科技自立自强提供长期可持续的金融支撑。

农业保险升级

空天地一体化赋能

守牢粮食安全与防灾减灾底线

粮食安全是“国之大者”。今年的政府工作报告将乡村振兴摆在重中之重位置,明确制定促进农业保险发展措施,提高农业综合防灾减灾能力。面对极端天气频发、农业风险加大的现实,农业保险作为强农惠农的基础性工具,正在从“保成本”向“保产量、保收入、保品质”升级。

2004年以来,我国逐步构建起政策性农业保险制度框架。截至2025年,农业保险保费规模突破1550亿元,为1.25亿户次农户提供风险保障超过5.2万亿元。

全国政协委员、农工党中央区域协同发展工作委员会副主任花亚伟在调研中发现,部分地区农业保险存在查勘粗放、定损随意、理赔不透明、服务不到位等问题,保障效能大打折扣。去年秋季黄淮海地区连阴雨导致玉米等主要粮食作物受灾严重,但农户实际获赔不足,暴露出基层落地“最后一公里”梗阻。

为此,他提出系统性解决方案:强化科技赋能,建立标准化定损理赔体系。在农业大省推广“遥感监测+AI识别+地面校验”的空天地一体化模式,建设省级农业保险大数据平台,实现精准定损、快速理赔、全程透明。创新监管与绩效机制,建立由金融监管总局牵头的政策性农业保险监管协调机制和信息平台,实现承保、理赔、资金流向全程可追溯,引入第三方专业机构对保险机构服务质量和资金使用绩效进行独立评估,将农户满意度、理赔时效与财政补贴、业务准入刚性挂钩。优化产品供给,巩固三大主粮完全成本保险,构建“基本险+商业险+附加险”的多层次保障体系,提升保险服务的精准性。

春启新程,纲举目张。2026年全国两会与政府工作报告,为金融保险业擘画清晰发展路径:坚守民生保障根基,锚定实体经济导向,筑牢风险防控底线。

“十五五”开局之年,保险业已超越传统风险补偿范畴,成为深度融入国家治理、民生保障、产业升级的战略性金融力量。从政策落地到机制创新,从数据协同到科技赋能,从产品供给到服务延伸,中国保险业正以更主动的担当、更专业的能力、更普惠的价值,在春天里书写高质量发展的新答卷。