《科创板日报》2月28日讯2月27日晚间,莱特光电披露2025年度业绩快报。

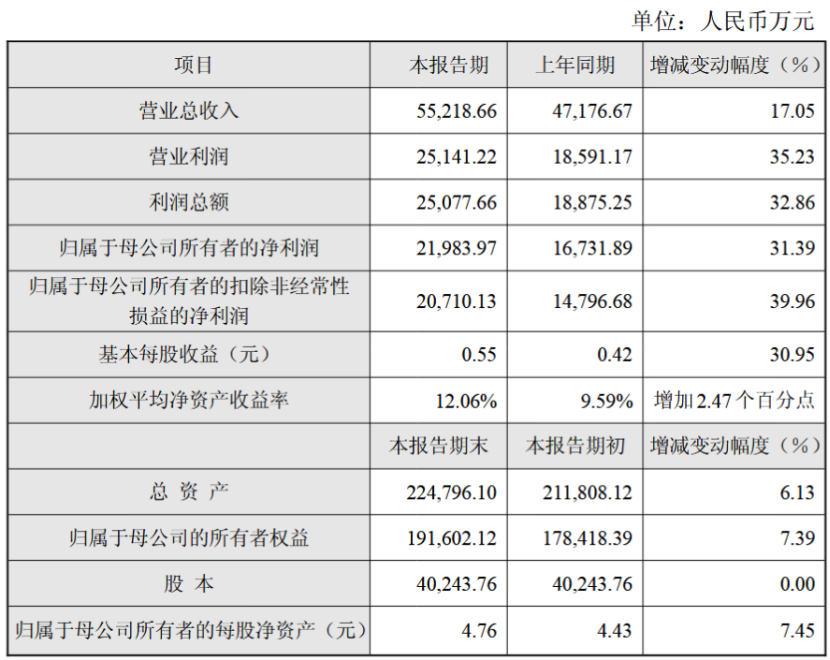

报告期内,该公司实现营业总收入5.52亿元,同比增长17.05%;实现净利润2.2亿元,同比增长31.39%。

对于业绩变动原因,莱特光电表示,受益于OLED终端材料本土化趋势,公司行业领先地位持续巩固。报告期内,伴随OLED显示技术渗透率提升及中大尺寸应用场景拓展,OLED终端材料市场需求持续增长,公司紧抓国产化发展关键机遇,以客户需求为导向,推动产品多样化、系列化发展。

莱特光电主要从事OLED终端材料的研发、生产和销售。该公司是京东方、天马、和辉光电等国内面板厂商的OLED终端材料供应商。

谈及2026年发展预期,莱特光电在2025年12月机构投资者调研中表示,今年行业整体向好,一方面面板厂商稼动率提升将拉动材料需求增长,另一方面8.6代线投产将带来新增材料市场需求;公司层面,在RedPrime、GreenHost材料稳定供应基础上,RedHost材料、GreenPrime材料,有望于2026年实现规模化供货。

同日(2月27日)晚间,莱特光电还公告称,公司控股子公司拟投资10亿元建设石英布研发中心及生产基地项目。

根据公告,公司拟通过控股子公司莱特夸石,在西安市高新区投建“莱特光电石英布研发中心及生产基地”项目,主营石英纤维电子布(简称Q布、石英布)的研发、生产与销售。项目总投资约10亿元,涵盖土地出让金、厂房建设及设备购置等费用。该项目拟分2-3期建设,首期规划投资约4亿元,后续投入将根据产能释放及实际经营情况推进,全部建设周期预计2-3年。

对于布局新业务的背景,莱特光电表示,当前上游电子材料向高频、高速、低损耗方向升级,为高端电子材料产业带来发展机遇。

公开信息显示,Q布作为第三代高端低介电电子布,介电性能、耐热性等核心指标优于传统玻璃纤维布,为新一代信息技术产业提供关键材料支撑。

在业务合理性与必要性方面,莱特光电表示,Q布是高频高速覆铜板(CCL)核心基材,可有效降低高频信号传输损耗与延迟,是保障芯片信号传输速度与稳定性的关键材料,市场潜力较大。公司顺势布局Q布业务,拓宽电子材料业务版图,培育新增盈利点。

市场观点认为,莱特光电依托实控人王亚龙在上游石英砂的资源优势,有望实现“砂-棒-丝-布”全产业链垂直整合。

不过公司也提示了新业务的风险点。

莱特光电表示,Q布业务属于全新布局领域,产能建设、技术研发及市场拓展仍处初期,行业技术壁垒较高,对产品性能、良率稳定性及后处理工艺要求严苛,且客户验证周期较长、行业格局向头部集中。新业务或将面临宏观经济波动、行业政策调整、核心技术突破不及预期等多重不确定性。

除石英布外,莱特光电亦在推进钙钛矿材料业务布局。

对于最新进展,莱特光电表示,目前钙钛矿项目围绕材料研发、客户协同稳步推进,深化与高校及科研机构的产学研合作,在钙钛矿基材、缺陷调控添加剂、SAM及传输层材料等方向,于材料设计、合成工艺、性能优化环节取得阶段性成果,2款添加剂产品在客户端测试表现良好。

对于未来发展规划,莱特光电表示,将以“新材料平台型企业”为战略定位,在巩固OLED有机材料主业优势的基础上,抢抓Q布及钙钛矿材料市场机遇,通过主业深耕与新业务拓展双轮驱动,实现新材料领域多元化布局。

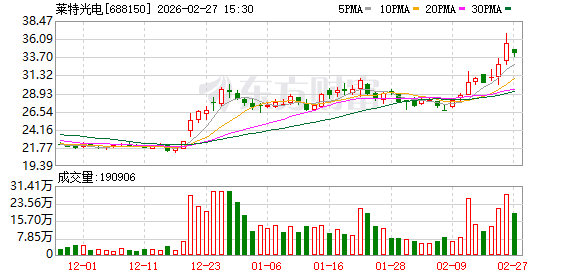

二级市场表现方面,截至2月27日收盘,莱特光电报收于34.13元/股,股价下跌3.97%,总市值137.4亿元。

(文章来源:科创板日报)