炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

尧望后势

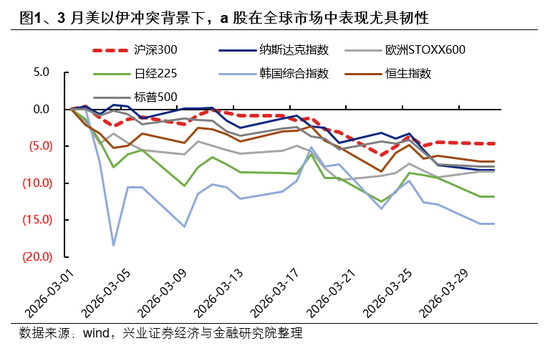

3月以来,指数运行波动加大,市场成交持续缩量,不乏有关于微观流动性转紧、绝对收益资金减仓并形成负反馈的担忧。3月以来,美以伊冲突牵动全球资本市场波动,a股出现自去年对等关税以来最大调整幅度。与此同时,美以速胜论破产,中东局势在特朗普极限施压与伊朗抵抗韧性下拉锯,a股市场的波动率也有明显抬升。去年以来,具有绝对收益属性的资金是市场上涨的重要参与者,在市场波动率加大以及ytd转负的背景下,市场担心绝对收益资金降仓位进而导致资金负反馈。

实际上,我们并未观察到A股资金面出现负反馈的现象,部分绝对收益资金在前期或有小幅减仓,但调整后加仓意愿更强。且本轮市场上涨以来,资金入市呈现险资、ETF、私募、两融、固收+等各类资金共振入市的特点,增量资金多元化叠加国家队托底预期下,资金面韧性更强,这也是3月以来A股相对全球其他市场更优的重要支撑之一。

一、绝对收益资金或有流出,但调整后加仓意愿更强

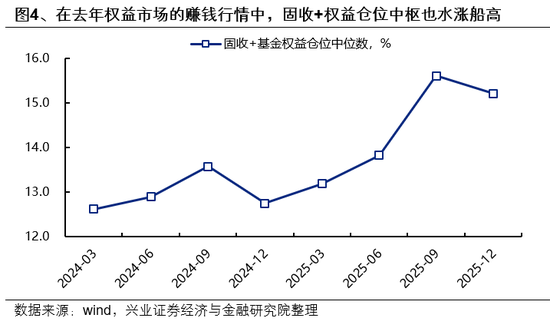

固收+、年金、险资均属于泛绝对收益目标资金,权益中枢都在15%上下,前期市场波动加大、年内收益面临转负的压力下,部分资金为保收益或有小幅减仓。尽管险资、年金等具有绝对收益属性特征,但其同时具有资金来源稳定、偿付周期长的特点,并且在推动中长期资金入市、鼓励长钱长投的方针下,受制于考核约束并减仓降低波动或并非政策鼓励方向。

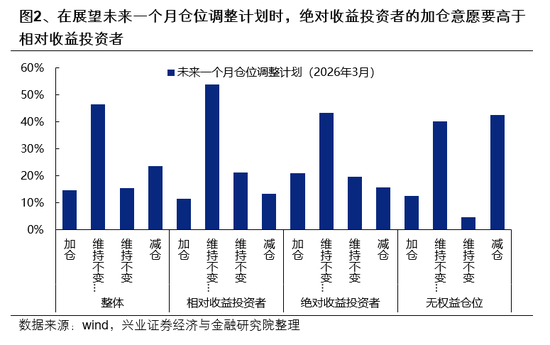

并且值得注意的是,保险与年金的新增运作资金持续高增,在权益资产上的配置需求旺盛,逢低增配建仓或是更被偏好的选择。根据我们3月23日至25日针对260+位本土核心投资机构的基金经理、投研负责人与总量研究员的调查结果来看,对于未来一个月认为可以“维持仓位不变,但需要调整结构”是相对收益投资者(54%)与绝对收益投资者(43%)的共识;但相对而言,绝对收益投资者的“加仓”意愿(21%)强于相对收益投资者(12%),绝对收益投资者的“加仓”意愿(21%)也强于“减仓”意愿(16%)。

(一)固收+产品由于净值化特征,负债端波动较大

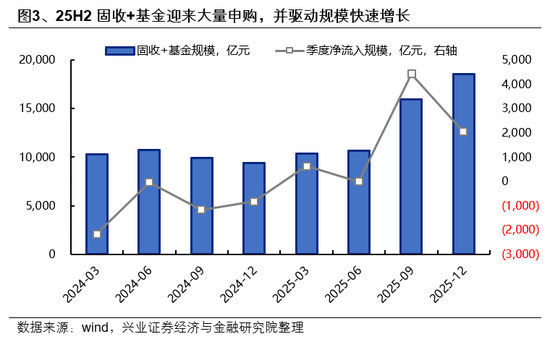

去年三季度以来,在权益市场赚钱效应驱动下,固收+产品规模快速增长。权益市场的赚钱效应一方面带来规模的被动增长,另一方面也吸引了绝对收益类机构资金与低风险偏好个人资金的参与增配,2025Q3&Q4固收+基金分别净流入约4400亿元与2000亿元。

相较于其他绝对收益目标资金,固收+产品负债端波动较大。而过去半年固收+产品权益中枢升至历史最高水平,叠加一季度权益市场过山车行情致使年内加仓固收+产品资金收益率大概率为负,可能导致3月中下旬固收+产品赎回压力增大。

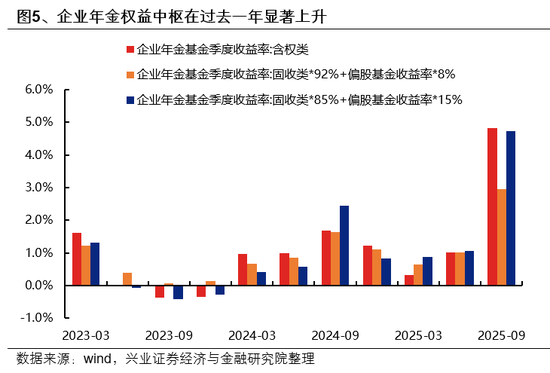

(二)年金过去一年权益仓位提升显著,外部冲击下有降低组合波动的需求

924以来,企业/职业年金在权益投资中枢提升与新增运作资金的双轮驱动下增配股票资产,外部冲击下有降低组合波动的需求。截至2024年底,企业+职业年金规模达6.8万亿元,考虑过去企业年金+职业年金每年新增运作资金7000亿元左右,以及资产增值带来的规模增长,预计年金2025年底规模已至7.8万亿。而根据企业年金中的含权类与固收类产品收益率估算,含权类产品中股票资产比例从2024年8%的中枢上升至15%左右。

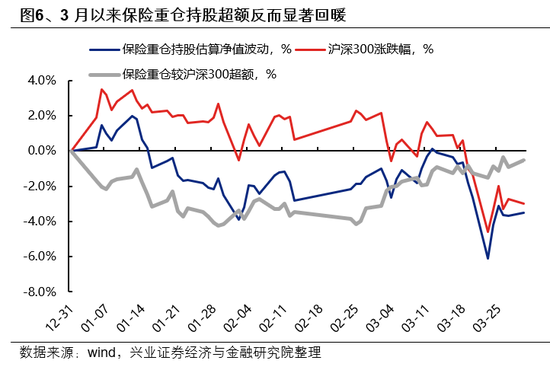

(三)险资减仓不明显,3月以来重仓超额反而显著回暖

3月以来险资的重仓持股超额收益明显,因此不论从交易买卖的角度,还是减仓意愿的角度来看,险资减仓操作应该都不明显。年初市场上涨结构性特征显著,险资重仓的红利高股息板块在1月反而有较为明显跌幅,进入3月险资重仓的超额收益反而回升,指向险资在美以伊冲突这个阶段减仓降波的操作并不明显。

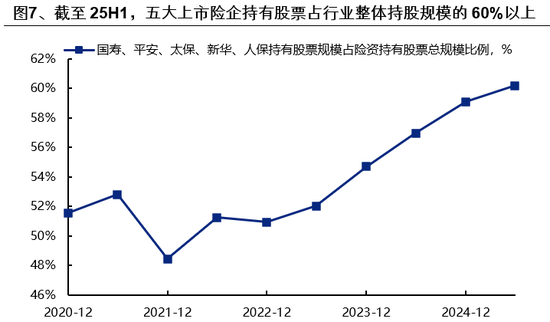

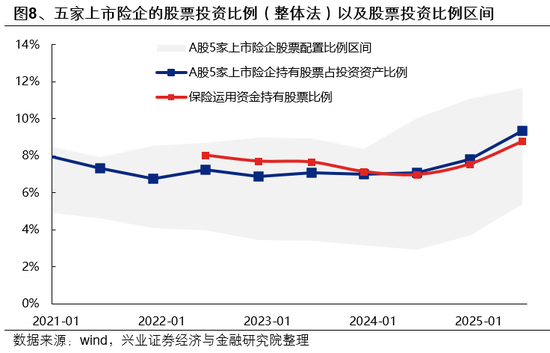

截至25Q2,五大上市险企持有股票占行业整体持股规模的60%以上,因此即使部分中小险企由于综合偿付能力充足率触及红线而要求降低权益资产比例,涉及的权益规模也较小。而头部险企的综合偿付能力充足率均在150%以上,意味着权益投资上限为30%,即使综合偿付能力充足率降至100-150%档位,20%的权益上限也是明显高于头部险企的权益头寸比例。

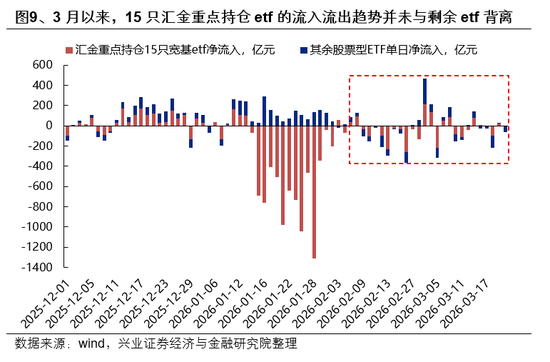

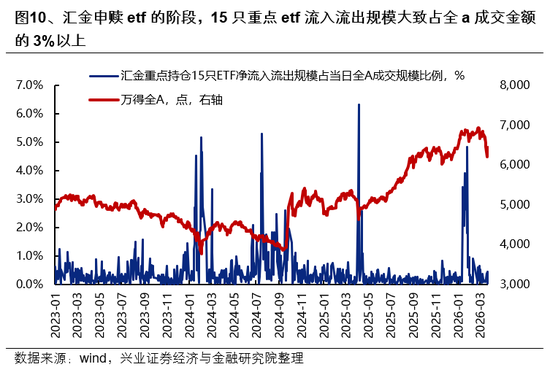

二、宽基ETF成交平稳,汇金暂未出手稳市

从跟踪数据来看,3月下旬汇金并未出手稳市。根据15只汇金重点持仓宽基etf的日度净流入数据,本轮市场调整以来,国家队资金并未出现显著的净流入。另外,汇金大幅申购赎回ETF时,15只重点ETF成交往往占全A的3%以上,本轮宽基ETF成交平稳、并未放量。

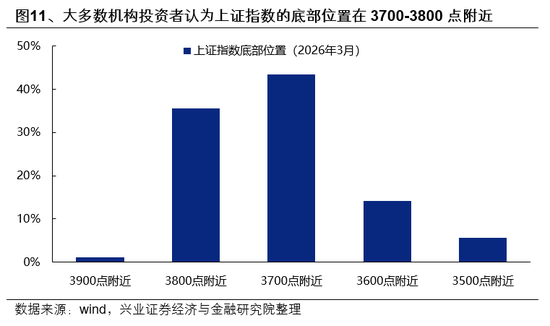

汇金什么时候可能出手稳市?根据过去几轮汇金申购etf稳市的操作来看,大多出现在市场快速大幅下跌、系统性风险加大的阶段。当指数击穿大多数投资者心理预期的市场底部区域时,汇金出手稳市的概率将有明显提升。而根据我们本土核心投资机构的调查结果来看,大多数机构投资者认为上证指数的底部位置在3700-3800点附近,认为上证指数底部位置在3800点附近的比例为36%,认为在3700点附近的比例为43%。若市场显著跌破3700点,国家队护市的意愿可能会更强。

三、两融杠杆资金维持平稳

3月以来,融资融券余额维持相对平稳,同时平均担保比例处于中等偏高的健康水平,杠杆资金的尾部风险较小。截至3月31日,3月融资余额小幅回落600亿元,平均担保比例处于274%的健康水平。杠杆资金的平稳运行一定程度受益于年初监管细则的前瞻性调整,1月14日,沪深北交易所发布通知调整融资保证金比例,将投资者融资买入证券时的融资保证金最低比例从80%提高至100%,暂缓了年初杠杆资金加速流入的趋势,并且调整仅限于新开融资合约,对于存量合约的最低担保比例并没有影响。

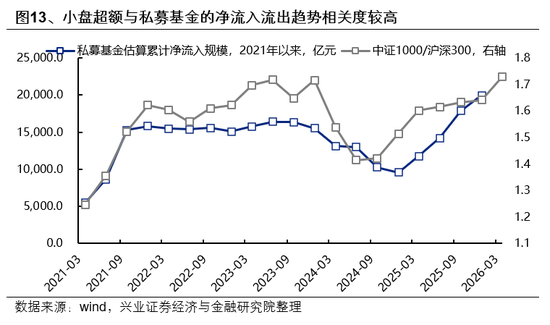

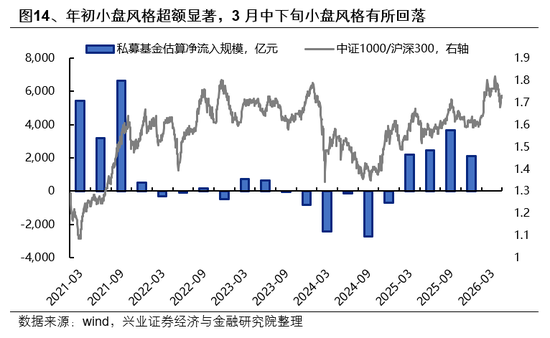

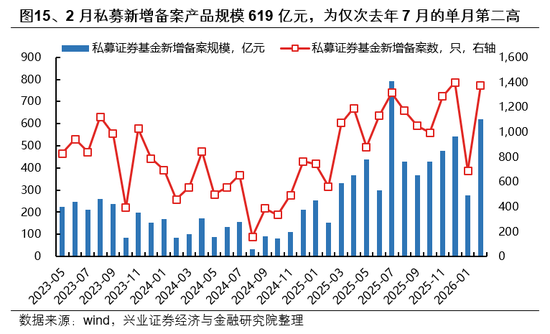

四、私募基金3月或有小幅减持

小盘超额表现与私募基金流入趋势相关度较高,考虑到一季度小盘风格先超额后回落,3月中下旬私募或有小幅减持。2025年私募新增备案产品规模近5000亿元,按照私募管理规模估算的去年净流入有1万亿元,其中私募量化产品是主要增长贡献,而私募量化在小市值因子上的下沉明显,驱动过去一年小市值因子超额与私募净流入相关度较高。今年年初在小盘风格超额明显,3月中下旬小盘风格有所回落,或指向私募在3月中下旬或有减持。

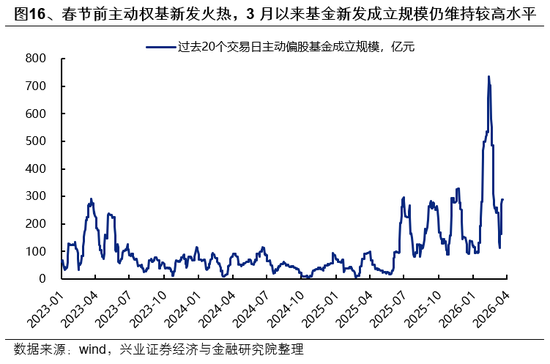

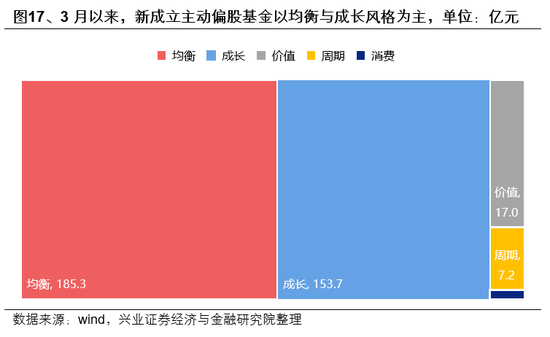

五、主动权基发行热度延续,外资转为小幅流出

3月基金发行仍维持较高热度,其中新成立基金以均衡配置与科技成长风格为主。今年以来,主动权基发行在去年下半年改善的基础上进一步升温,特别在今年春节假期较晚以及年初上涨催化下,春节前滚动20日新发成立规模升至700亿以上。而春节后基金新发仍维持较高热度,3月全月发行成立规模364亿元,其中以均衡配置与科技成长风格为主。

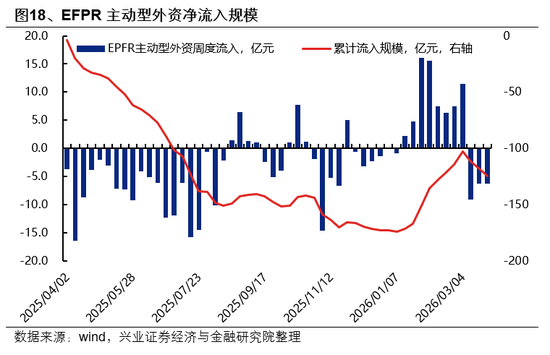

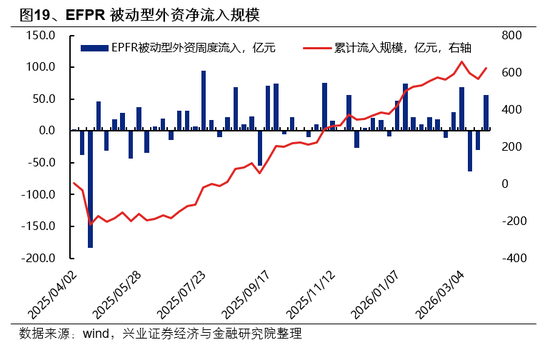

3月中旬以来,主被动型外资均有所流出,但3月最后一周被动型外资已转为流入。今年1月下旬至3月初,主动外资罕见趋势净流入,但随着美以伊冲突烈度的加剧,主动外资从3月中旬开始连续三周净流出,与此同时,被动型外资也连续两周转为流出,但3月最后一周已重回净流入。

整体看,3月资金面虽然有所分化,但并未形成负循环或出现趋势流出,相对充裕的流动性反而可能是a股在全球市场中相对韧性的原因之一。并且本轮资金共振入市的特征明显,单一资金的阶段性流出对市场整体的影响有限。随着中期外部地缘扰动逐步弱化,市场重回公司基本面与行业景气度寻找确定性,资金回流将支撑市场修复。

风险提示

模型测算误差,政策低于预期,权益市场波动等。