财联社3月23日讯(编辑 李响)2月银行间债券市场托管数据已出炉。

财联社梳理数据发现,2月末,上清所、中债登合计债券托管量达180.35万亿元,当月净增10383.35亿元,环比增量较1月回升2807.18亿元。在机构增持下,利率债市场2月份呈牛平变化。从增配品种上看,利率债成为当月市场增持的绝对主力,净增12941.38亿元,其中商业银行为核心增持机构,当月净增持逼近7000亿元。

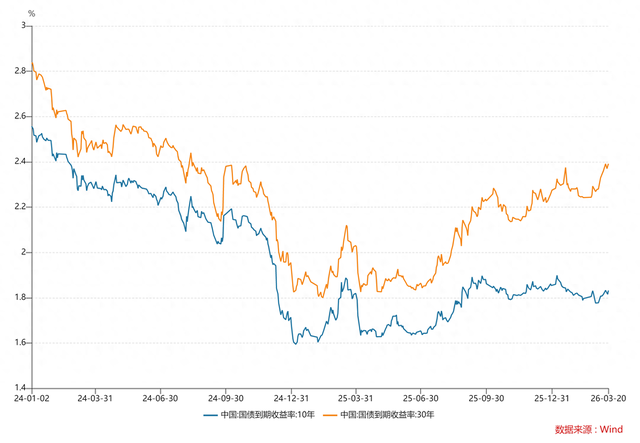

进入3月后,受通胀预期升温、中东地缘冲突等因素影响,利率债市场整体呈现震荡上行趋势。截至今日发稿,10年期国债上行0.35bp至1.8375%,30年期国债表现更弱,全月上行幅度已超6bp,逼近2.3%关口。

图:10年期和30年期国债行情表现

具体来看,2月末债券托管数据显示,中债登债券托管量达130.86万亿元,当月净增12542.63亿元,环比增量较1月的9339.10亿元持续回升;而上清所债券托管量为49.49万亿元,当月净减少2159.28亿元,环比较1月多减396.35亿元,二者合计实现月度净增10383.35亿元,环比增量较1月提升2807.18亿元。

从券种结构方面,利率债成为当月托管量增长的核心贡献项,信用债与同业存单则出现不同程度收缩。

据债券托管数据显示,2月全市场利率债托管量达125.51万亿元,当月净增12871.38亿元。其中,中债登口径下地方政府债贡献了最主要增量,当月净增9996.29亿元,成为拉动利率债规模增长的核心抓手。

光大固收首席张旭指出,2月地方债发行节奏显著前置,叠加年初宽财政政策持续发力,地方债供给放量直接带动了配置型机构的增持需求,是利率债托管量大幅增长的核心原因。

此外,2月信贷数据呈现显著的“对公强、零售弱”的分化,居民端信贷需求持续疲弱,也是银行转向利率债配置的核心原因。

财联社梳理2月金融数据发现,2月份居民短贷、中长贷分别减少4693亿元、1815亿元,同比分别多减1952亿元、665亿元,居民购房、消费融资意愿持续低迷。

中证鹏元分析师赵云蛟表示,从信贷数据来看,尽管企业端中长贷同比多增3500亿元,但主要由基建重大项目支撑,银行优质普惠、制造业信贷项目储备在开门红后快速消耗,有效信贷需求不足,大量闲置表内资金亟需高确定性的配置出口。

“年初以来以国有行为代表的大型银行成为债市核心买盘,本质是信贷投放不及预期,叠加表内头寸充裕背景下的被动选择”,有业内分析人士表示。

从2月利率债市场表现来看,债券收益率曲线呈牛平变化,10年期国债下行3bp至1.78%,30年期国债下行2bp至2.235%,短端表现相对偏弱。

在信用债与同业存单方面,2月托管量则表现为双双回落。托管数据显示,2月全市场信用债托管量34.12万亿元,当月净减194.46亿元;同业存单托管量18.77万亿元,当月净减2590.20亿元,也是上清所托管量环比下滑的最主要拖累项。

开源固收首席陈曦表示,相较信用债,同业存单的大幅减持,主要来自广义基金等交易型机构的操作,也反映出市场对短端品种的配置情绪趋于谨慎。

“更为明显的是以券商为主的非银杠杆率出现大幅下滑,其中券商杠杆率环比下降0.96个百分点至142.14%,本质上反映出年初债市震荡后,交易型机构止盈情绪升温”,张旭表示。

对于债市后续走势,陈曦表示,当前经济修复不及预期已被证伪,叠加2026年初宽信用、宽财政政策加速落地,经济回升周期已经开启,预计10年国债收益率中枢区间或有所抬升,需重点关注通胀回升节奏、资金利率变化以及政策调整超预期等风险因素。

张旭也认为,当前债市配置力量仍以银行等配置型机构为主,交易型机构杠杆回落后续仍有修复空间,债市预计仍将围绕经济基本面数据和政策预期展开震荡博弈。