每经记者|蔡鼎 每经编辑|魏文艺

3月18日,据港交所官网,斑马智能信息技术股份有限公司(以下简称“斑马智能”)向港交所提交了IPO(首次公开募股)申请文件,德意志银行、中金公司、国泰君安国际为联席保荐人。

作为国内智能座舱解决方案领域的早期入局者,斑马智能在招股书中将其自身定位为中国最大的以软件为核心的智能座舱解决方案供应商,并强调了其“软件赋能硬件”的商业理念以及全栈元神人工智能(AI)架构的行业地位。

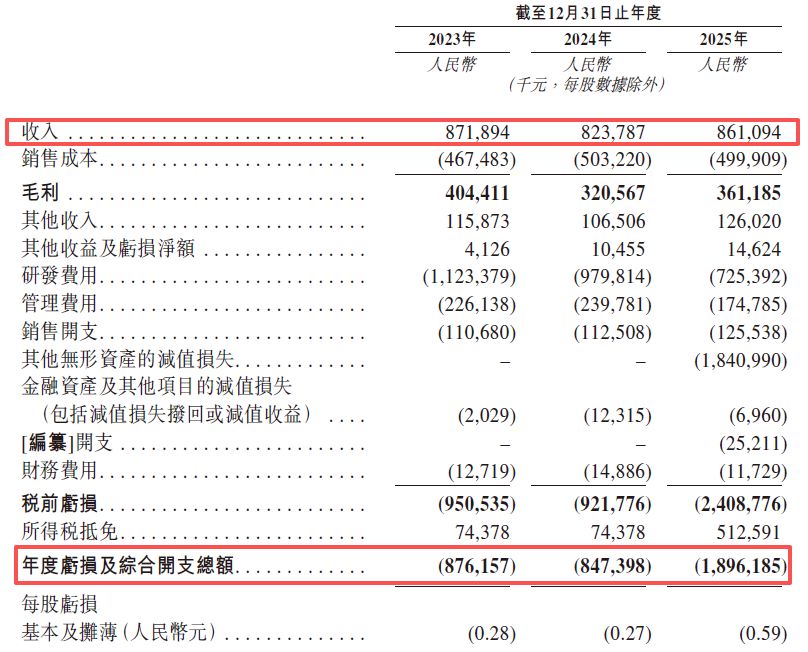

然而,《每日经济新闻》记者(以下简称“每经记者”)梳理斑马智能招股书(申请版本,下同)发现,在技术概念之外,斑马智能正面临财务与公司治理方面的关注。例如,斑马智能2025年亏损约18.96亿元,其中包括一笔约为18.41亿元的其他无形资产减值损失,公司称“该减值主要与系统级操作系统解决方案相关的无形资产有关”。

同时,2024年12月,斑马智能通过表决权放弃协议,使得第一大股东阿里巴巴不再将其纳入合并报表范围。但在实际业务经营中,斑马智能对上汽集团的销售依赖与对阿里巴巴的采购依赖依然高度集中,且公司经营活动所用现金净额连续三年出现大额净流出。这些基于招股书客观数据的问题,正成为斑马智能此次冲击港股IPO需要向资本市场解答的焦点。

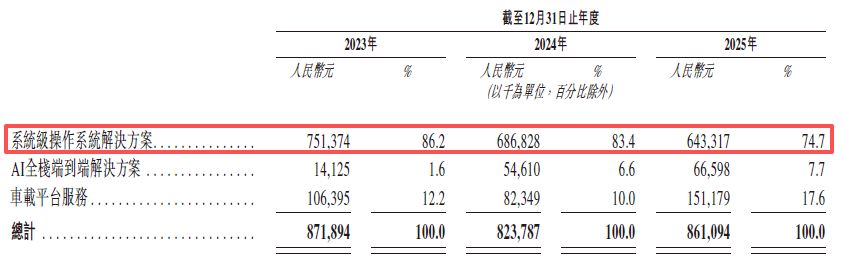

虽然招股书援引灼识咨询的资料称,按2024年收入计算,斑马智能是中国最大的以软件为核心的智能座舱解决方案供应商,按解决方案搭载量计算亦排名第一,但其营收规模在过去三年间却呈现停滞状态。

具体来看,2023年、2024年和2025年(以下简称“报告期内”),公司营业收入分别约为8.72亿元、8.24亿元和8.61亿元,呈现波动态势。与此同时,公司亏损规模在2025年扩大。2023年和2024年,公司分别亏损约8.76亿元和8.47亿元,2025年亏损增至约18.96亿元。巨额亏损的直接原因,是公司在2025年确认了一笔高达约18.41亿元的其他无形资产减值损失。

斑马智能在招股书中解释称:“随着AI的快速发展,我们在转变业务重心时确认了减值损失。该等无形资产指根据日期为2020年11月2日的股东决议注入本公司的与汽车操作系统相关的知识产权资产。”

收入结构变化印证了这一点:作为斑马智能营收支柱的系统级操作系统解决方案板块,收入从2023年的约7.51亿元(占比86.2%)降至2024年的约6.87亿元(占比83.4%),并在2025年进一步萎缩至约6.43亿元(占比74.7%),呈现绝对金额与占比的双降态势。

斑马智能在招股书中表示,由于汽车操作系统市场竞争日益加剧和其决定投入更多资源开发AI驱动解决方案,导致汽车操作系统所属的系统级操作系统解决方案业务的现金产生单位可能出现减值。

“换言之,随着汽车操作系统市场竞争加剧,与我们2020年最初估值时相比,我们未来直接自系统级操作系统解决方案获得的收入增速可能较为温和。根据此预测,无形资产的可收回金额低于其账面价值,导致确认一笔减值亏损。”斑马智能补充称。

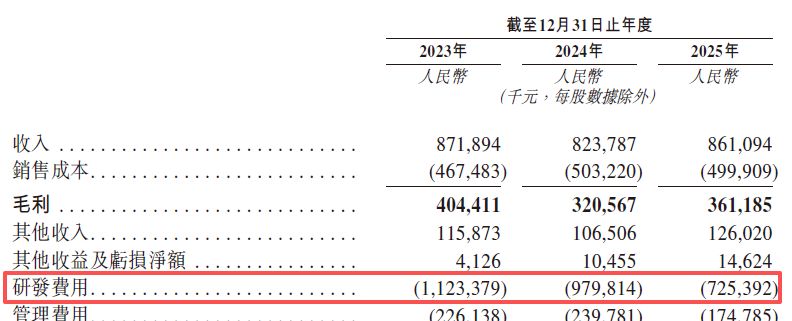

每经记者还注意到,在宣称全面升级AI驱动型业务的关键时期,斑马智能的研发费用却出现大幅下滑。具体来看,斑马智能2023年研发费用高达约11.23亿元,2024年研发费用降至约9.79亿元;而在全面聚焦AI的2025年,斑马智能的研发费用被压降至约7.25亿元,较2023年下降约35.4%。

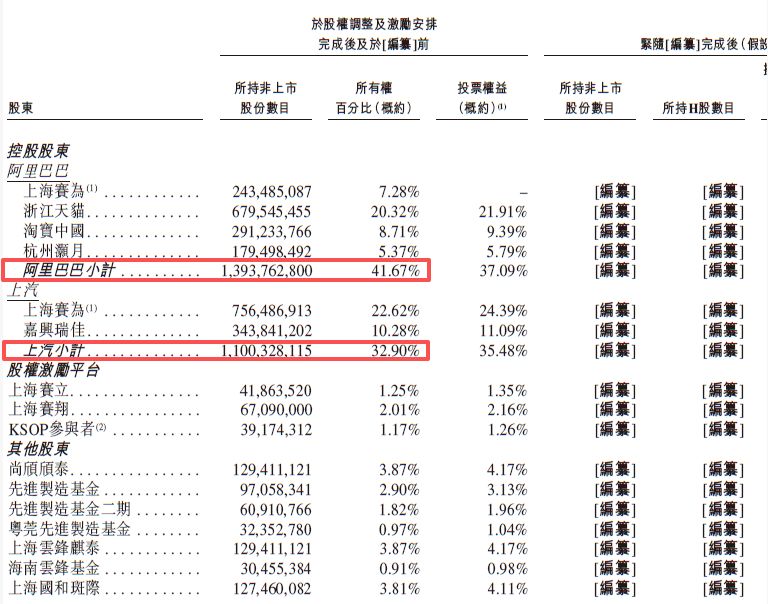

在公司治理层面,斑马智能在递交招股书前进行了一场表决权调整。招股书的股权架构显示,IPO前,阿里巴巴通过上海赛为等实体合计拥有斑马智能已发行股本总额约41.67%的权益,上汽集团则拥有斑马智能约32.90%的权益。

每经记者注意到,在2024年12月,即斑马智能准备港股IPO申报前夕,两大股东达成了一项具有重大财务并表影响的协议。阿里巴巴同意且上汽集团承诺确保上海赛为放弃其持有的约2.43亿股股份所附带的投票权。经过此次对特定股份投票权的让渡,阿里巴巴的整体投票权比例被压降约48.38%。正是由于投票权比例的下降,斑马智能自2024年12月27日起不再纳入阿里巴巴集团的合并报表范围,在财务认定上不再为阿里巴巴的附属公司。

此外,截至斑马智能此次递表,阿里巴巴控制的投票权已进一步降至37.09%。

然而,斑马智能在底层云计算资源、地图数据调用等关键业务上依然深嵌于阿里生态系统。公司与阿里巴巴在公共云计算、高德地图及天猫精灵软件授权等领域签署了长期采购协议。显然,表决权的变动并未实质改变斑马智能在业务运营上对大股东生态资源的依附现状。

除了形式独立性问题,斑马智能在实际运营中正面临客户与供应商高度集中,且与两大股东存在重叠的问题。这种重度的体内循环模式直接传导至营运资金管理端,导致经营活动所用现金净额持续大额流出。

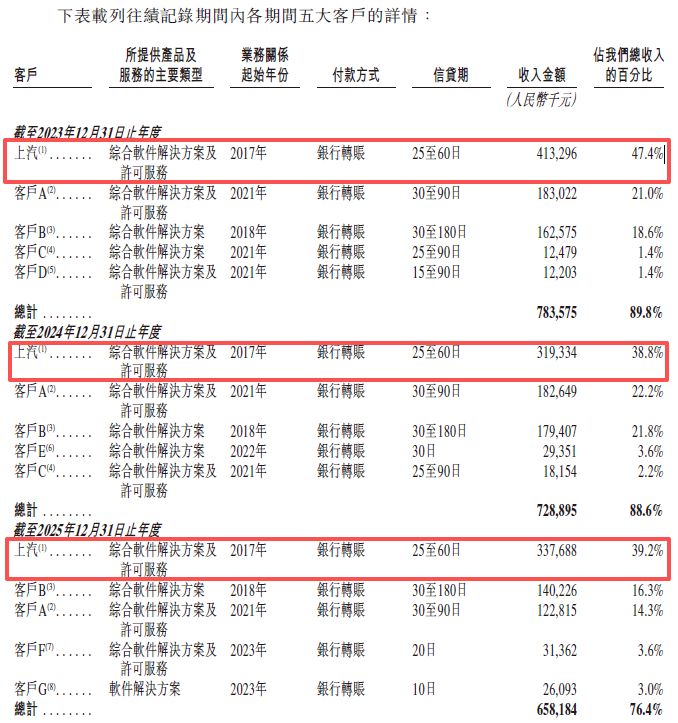

在销售端,斑马智能呈现出极高的客户集中度。报告期内,斑马智能来自前五大客户的收入占总收入的比例分别为89.9%、88.6%和76.4%。其中,上汽集团连续三年稳居第一大客户。报告期三年间,斑马智能向上汽集团提供的综合软件解决方案及许可服务分别产生约4.13亿元、3.19亿元和3.38亿元的收入,占同期总收入比例分别高达47.4%、38.8%及39.2%。这意味着,斑马智能近四成营收依赖上汽集团。一旦上汽集团的销量或采购策略发生波动,斑马智能的基本盘将面临较大影响。

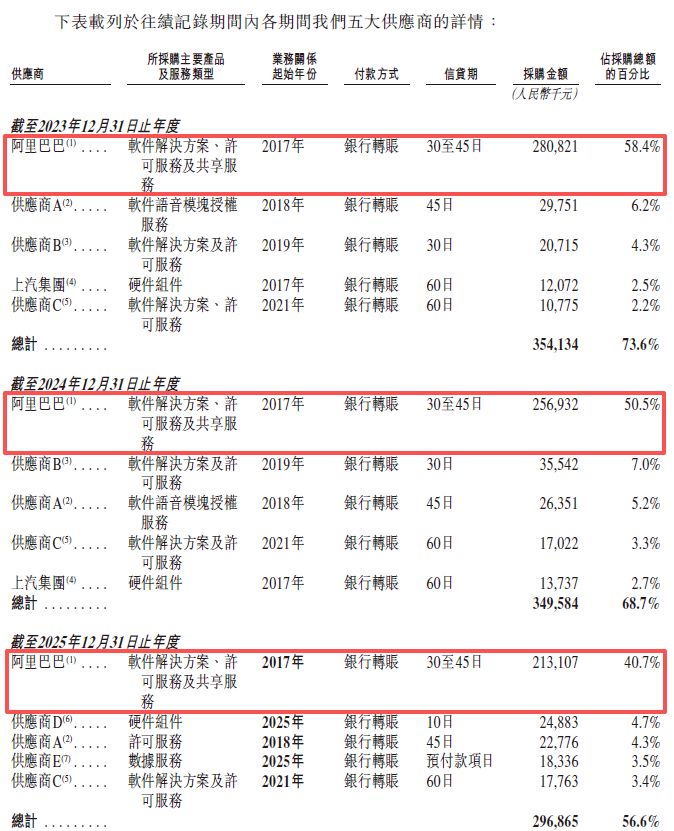

在采购端,阿里巴巴为斑马智能第一大供应商。报告期内,公司向前五大供应商的采购额占总采购额的比例分别为73.6%、68.7%和56.6%。其中,阿里巴巴连续三年位列第一大供应商。报告期三年间,斑马智能向阿里采购了公共云计算、地图等核心服务,采购额分别高达约2.81亿元、2.57亿元和2.13亿元,占比分别达到58.4%、50.5%和40.7%。

数据表明,上汽集团不仅是斑马智能的最大客户,也是其2023年和2024年的前五大供应商之一;阿里巴巴作为斑马智能的最大供应商,同时也是其客户之一。

依赖股东生态直接导致公司在产业链中议价能力较弱,体现为经营活动所用现金净额的持续恶化。报告期内,斑马智能的经营活动所用现金净额分别约为-4.17亿元、-4.87亿元和-5.74亿元,三年累计净流出超过14.78亿元。

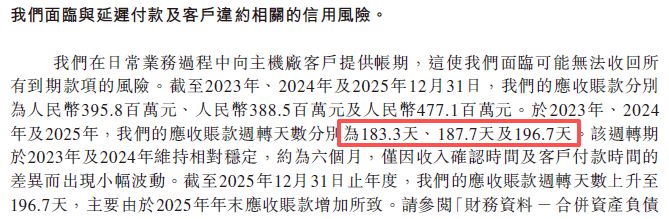

这背后是应收账款周转缓慢。2023年斑马智能应收账款周转天数为183.3天,2024年升至187.7天,2025年进一步升至196.7天。长达近200天的周转周期反映出公司面对下游强势主机厂时需给予较长账期,导致大量营运资金被占用。在核心资产巨额减值、客户高度集中与经营活动所用现金净额持续流出的多重压力下,如何证明具备独立可持续的商业变现能力,是斑马智能IPO面临的核心问题。

针对公司约18.41亿元无形资产减值对传统核心业务的长期影响、阿里巴巴表决权让渡与业务依赖等问题,3月18日上午,每经记者向斑马智能官网提供的邮箱发送了采访问题,但截至发稿未获对方回复。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

封面图片来源:祝裕