《港湾商业观察》萧秀妮

2026年1月16日,广州文石信息科技股份有限公司(以下简称,文石信息)向港交所递交招股书,中信建投国际担任独家保荐人。

作为借Kindle中国退场实现快速增长的电子墨水屏龙头,文石信息已稳居全球第二、中国第一的市场地位,但招股书也暴露了其在竞争、财务、供应链、合规等多方面的潜在风险。此次冲刺IPO,文石信息计划募资用于技术研发、市场拓展等领域,能否通过资本助力化解风险、巩固优势,仍待市场检验。

1

增收不增利,海外收入占比近六成

据天眼查显示,文石信息成立于2008年,专注于知识型生产力工具行业,致力于通过软硬件协同的工具组合,赋能全球知识工作者从文字信息中高效获取深度洞察。针对“听、记、读、写”全场景的文字信息处理需求,公司提供消费级护眼读写智能终端、自研开放式操作系统BOOXOS,以及专注读写的垂类应用软件,为用户打造极致的读写体验。

招股书提及,根据弗若斯特沙利文数据,以2024年零售收入计,公司是全球第二大、中国第一大知识专注型生产力工具品牌。截至2025年9月30日,公司服务覆盖100多个国家及地区,BOOXOS拥有近百万月活跃用户;用户群体乐于在文石BOOX生态内沉淀可复用的个人知识资产,在注册设备并绑定账户的早期BOOXOS种子用户中,约38.5%在近九年后仍保持活跃。

不过,洛图科技(RUNTO)2025年2月发布的《全球电子纸市场分析季度报告》数据显示,2024年电子纸平板全球出货量达到1720.3万台。2024年文石电子纸平板的销量为60万台,按2024年销量计,文石在全球电子纸平板的市场份额约为3.82%,明显低于招股书披露的“4.6%”(按零售价值计)。

招股书显示,受益于Kindle退场后的市场替代需求及海外市场拓展,文石信息近年营收保持稳步增长态势,整体增长韧性凸显。2023年、2024年及2025年前三季度(报告期内),公司分别实现收入8.04亿元、10.18亿元及7.99亿元,2024年同较2023年增长26.6%,2025年前三季度较2024年前三季度同比增长10.31%。同期,公司毛利率分别为33.55%、36.9%、39.2%。

不过,与营收增长形成反差的是,利润表现面临着较大压力。报告期内,年内利润及全面收益总额分别为1.24亿元、1.21亿元及1.03亿元;期内净利润率分别为15.4%、11.9%及12.8%。这一情形或与行业竞争加剧导致因素相关,反映出公司在规模扩张过程中面临的盈利平衡挑战。

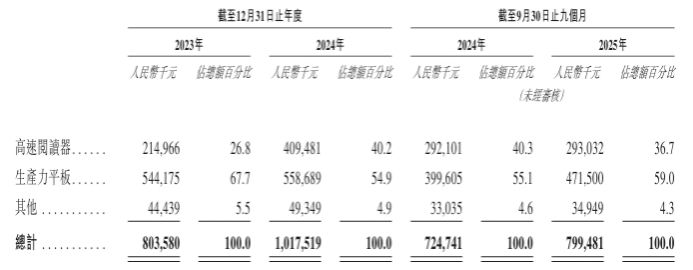

聚焦文石信息的产品结构,其产品组合主要涵盖三大类别,分别是高速阅读器、生产力平板,以及其他产品和服务。其中,生产力平板是公司核心收入来源,报告期内分别贡献收入5.44亿元、5.59亿元及4.72亿元,占比分别为67.7%、54.9%及59%。

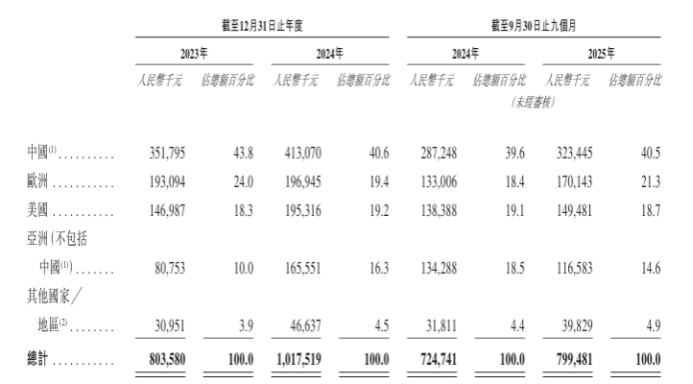

按销售区域划分,海外市场是文石信息的重要增长引擎。报告期内,文石信息的海外市场贡献将近六成收入。其中,欧洲和美国市场表现突出。报告期内,欧洲市场贡献收入分别为1.93亿元、1.97亿元、1.7亿元,占销售收入的比例分别为24%、19.4%、21.3%;美国市场贡献收入分别为1.47亿元、1.95亿元及1.5亿元,占比分别为18.3%、19.2%及18.7%。

对此,有市场人士表示,高度依赖欧美成熟市场的业务结构,在带来增长的同时,也使公司面临地缘政治、贸易政策与汇率波动的多重外部约束。报告期内,美国多次调整对华进口商品关税政策,直接影响公司产品的出口成本与终端定价竞争力,为美国业务的稳定性带来持续不确定性。此外,欧元、美元与人民币的汇率波动,也会对公司海外营收折算、汇兑。

损益及整体盈利水平形成客观影响,进一步加大经营业绩的波动风险。

销售渠道方面,公司采用直销与经销双轮驱动模式。直销渠道中,国内通过官方网店及天猫、拼多多、抖音等平台销售,国际市场以官方网店www.shop.boox.com为核心,同时在亚马逊等第三方平台运营品牌店。报告期内,直销销售收入分别为4.29亿元、4.91亿元、4.06亿元,占销售收入的比例分别为53.45、48.3%、50.8%。

文石信息期内经销商销售收入分别为3.74亿元、5.26亿元、3.93亿元,占销售收入的比例分别为46.6%、51.7%、49.2%。公司一般与经销商订立经销协议或采购订单,其中载列订约双方的权利及义务。公司对任何经销商并无所有权或管理控制权,他们独立于本集团运营。公司将经销商视为直接客户。

2

依赖核心供应商,存货周转效率下滑

供应链方面,报告期内,公司销售成本分别为5.35亿元、6.42亿元、4.86亿元、其中,原材料采购成本分别为4.07亿元、5.03亿元、3.76亿元,占同期销售成本的比例分别为76.1%、78.3%、77.4%。

与此同时,文石信息存在一定的供应商集中风险。报告期内,来自五大供应商的采购金额分别为3.06亿元、3.68亿元及3.37亿元,占年度采购金额的比例分别为48.3%、44.7%及47.5%。其中,最大供应商为元太科技工业(全球领先的电子纸显示器供应商),同期采购金额分别为1.84亿元、2.31亿元及1.94亿元,占年度采购额的29.1%、28.1%及27.4%。

尤为值得关注的是,元太科技工业于2024年通过其间接全资附属公司川奇光电,以4.9%股权成为文石信息的股东,形成“供应商+股东”的双重关系。公司预期,未来向元太科技工业的采购额仍将占总采购的较大比例。

存货管理方面,报告期内公司存货金额持续增长,分别为2.42亿元、3.05亿元及4.35亿元,存货周转天数从2023年的153天延长至2025年前三季度的208天。公司解释,存货主要包括原材料、在制品及成品,定期跟踪存货状况以应对客户订单,但受市场需求变动等不可控因素影响,可能面临存货过剩或短缺风险。

3

经营现金流为负,累计分红2亿

财务层面的压力体现在现金流与资产负债情况上。报告期内,经营活动现金流净额分别为1.06亿元、1.33亿元及-4120.8万元,期末现金及现金等价物分别为2.01亿元、1.87亿元及1.72亿元。

文石信息于招股书中坦言,公司截至2025年9月30日止九个月的经营活动现金净额为负,系由除税前利润、非现金或非经营项目调整、营运资金变动及已付所得税等因素综合所致。

资产负债方面,截至各报告期末,公司总资产分别为5.58亿元、5.97亿元及7.04亿元,总债务分别为529.4万元、1.72亿元及2.75亿元,资产负债率分别为31.83%、86.64%及84.72%。

在经营现金流承压的背景下,公司仍持续大额分红。公司2023年、2024年分别宣派股息1000万元、9000万元,2025年前三季度更是宣派股息1亿元,公司期内合计2亿元分红占净利润高达57.47%。

产品创新层面,公司保持高频迭代节奏。2023年、2024年分别推出14款、13款新产品,贡献收入占比达36.9%及26.3%;截至2025年9月30日,已推出9款新产品。2025年10月,公司再添四款新品——P6Pro系列支持5GSIM卡,NoteAir5C可外接键盘,Palma2Pro成为该系列首款彩色电子墨水屏产品,进一步丰富了产品矩阵。

但是,随着Kindle退场而快速扩容的电子墨水屏蓝海市场,如今已进入白热化竞争阶段。在国内赛道上,汉王科技(002362.SZ)聚焦教育场景,推出搭载手写识别功能的学习平板,精准切入细分需求;掌阅科技(603533.SH)依托自有电子书内容生态,构建“硬件+内容”的闭环模式,形成差异化壁垒;科大讯飞(002230.SZ)则将核心AI技术深度赋能墨水屏产品,以语音转写、智能总结等特色功能抢占高端市场。

国际市场方面,Kobo凭借在欧美地区成熟的内容生态布局保持竞争优势,索尼的专业级墨水屏设备则凭借过硬品质在设计领域积累了稳固口碑。当前行业竞争已全面覆盖品牌认知度、产品质量管控、价格策略制定、性能迭代速度及技术普及效率等多个核心维度,市场竞争烈度持续升级。

如何实现技术的迭代升级并抢占市场份额,还需要文石信息持续发力。

此次IPO募集资金,文石信息计划主要用于五大方向:提升技术研发及产品迭代能力,构建以客户体验为中心、以数据安全为核心的全栈技术生态,包括升级研发中心、推进软硬件产品研发及现有产品迭代;增强销售及营销能力,拓展海内外市场份额;寻求并购及投资机会,扩大软硬件产品矩阵及整合战略资源;升级生产设施及供应链;补充营运资金及其他一般企业用途。

文石信息表示,将持续聚焦显示驱动、手写输入、色彩光学设计等核心技术领域,同时把握AI及云服务发展机遇,推动产品从硬件销售向“硬件+软件+服务”的商业模式转型,进一步巩固在知识专注型生产力工具市场的领先地位。

股权架构方面,上市前文石信息的股权集中度较高。公司实控人淡玉婷女士直接持股27.33%,并通过雇员持股平台共创文石控制42.05%股权,合计控制69.38%表决权;朱增先生、翟永泰先生与淡玉婷女士达成一致行动协议,分别持股12.62%及2.1%,三者合计持股84.1%,构成控股股东集团。其他股东包括联想集团旗下联想天津(持股5%)、川奇光电(持股4.9%)、太仓景柏(持股2%)等。

合规风险方面,公司存在租赁物业不合规情况。截至最后实际可行日期,有3项租赁物业未按规定办理登记备案手续,4项租赁物业的实际用途与证明文件所载用途存在差异。中国法律顾问指出,租赁协议未备案不影响其效力,但未及时纠正可能面临每项最高1万元的罚款。公司表示,过往未因该等事项遭受处罚,但无法保证未来不会被处罚或要求履行登记义务。(港湾财经出品)