炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

界面新闻记者 | 袁颖琪

控制权变更同时定增募资,预计去年业绩大减七成的吉华集团(603980.SH)凭借连环运作引发市场关注。

界面新闻记者发现, 2021年成为了吉华集团财务图谱的隐秘分水岭。在此之前,这家2017年上市的染料龙头企业经营现金流充裕、投资持续扩张;在此之后,公司经营现金流持续失血,投资活动却反向净流入,毛利率从稳定的30%高位断崖式坠落至如今的11%。

这背后究竟发生了什么?当主业造血功能日益衰竭,账面上高达数亿元的应收账款与其他往来款,又指向怎样的资金迷局?在控股股东变更的当口,界面新闻试图穿透吉华集团复杂的财务报表,探寻这家老牌染料企业“主业空心化”的真相。

非经常性损益依赖症与主营业务的崩塌

2024年,吉华集团交出了一份看似逆转颓势的成绩单:归母净利润达1.70亿元,成功实现扭亏为盈,给市场传递出业绩回暖的积极信号。但这份光鲜背后,并非主营业务的强势复苏,而是一块不可复制的“一次性垫脚石”——公司全资孙公司杭州萧山吉华科技的拆迁补偿,一次性贡献约1.6亿元资产处置收益,成为盈利的绝对主力。若剔除这笔非经常性损益,公司2024年扣非净利润仅剩余3030万元,主业盈利能力的羸弱可见一斑。

“吉华集团2024年的扭亏根本不具备可持续性,剔除拆迁补偿这一非经常性损益后,其主业盈利能力的羸弱与空心化,已经暴露无遗,所谓的业绩回暖,只是数字层面的假象。”行业分析师刘云在接受界面新闻采访时表示。

2025年业绩预告彻底揭开了这份盈利假象的面纱:吉华集团归母净利润预计为5170万元,同比大幅下滑69.64%;扣非净利润更是仅剩280万元,同比降幅高达90.76%。对于业绩的断崖式下跌,公司解释称,核心原因是归属于母公司所有者的非经常性损益净额较去年同期下降65.08%,仅约4890万元——本质上,就是2024年支撑盈利的拆迁补偿收益彻底消失。

事实上,吉华集团对非经常性损益的依赖,并非一时。回溯过往,这种“输血续命”的模式贯穿多年:2023年,公司非经常性损益仅215万元,归母净利润亏损2.41亿元;2024年,非经常性损益激增至1.4亿元,公司扭亏为盈,盈利与非经常性损益的绑定程度可见一斑。拉长时间维度,过去十年间,吉华集团累计确认非经常性损益高达6.67亿元,这些收益均来自拆迁补偿、政府补助、理财收益等“意外之财”,与主营业务无关。

回顾2017年上市之时,吉华集团曾自信宣称,公司利润主要来源于染料及H酸销售产生的毛利,在行业内具备一定议价能力,彰显出主业的核心优势。而如今,曾经的核心业务早已风光不再,毛利率大幅下滑、盈利能力近乎丧失,昔日的行业竞争力消磨殆尽,主业已然陷入“裸泳”困境。

更值得警惕的是,吉华集团始终未着力改善主业经营,反而持续依赖非经常性损益进行财务粉饰:2025年三季报显示,公司非经常性损益合计3830万元,其中非流动性资产处置损益916.8万元、政府补助1472万元以及金融资产公允价值变动损益2498万元;2025年年报业绩预告中,非经常性损益更是攀升至4890万元,试图继续用短期收益掩盖主业的千疮百孔。

“吉华集团的核心问题,在于回避主业的根本矛盾,不投入资源提升核心业务的盈利能力,反而一味依靠非经常性损益粉饰报表、蒙蔽市场。这种‘治标不治本’的做法,只会让主业空心化的问题越来越严重,最终陷入难以自拔的困境。”刘云表示。

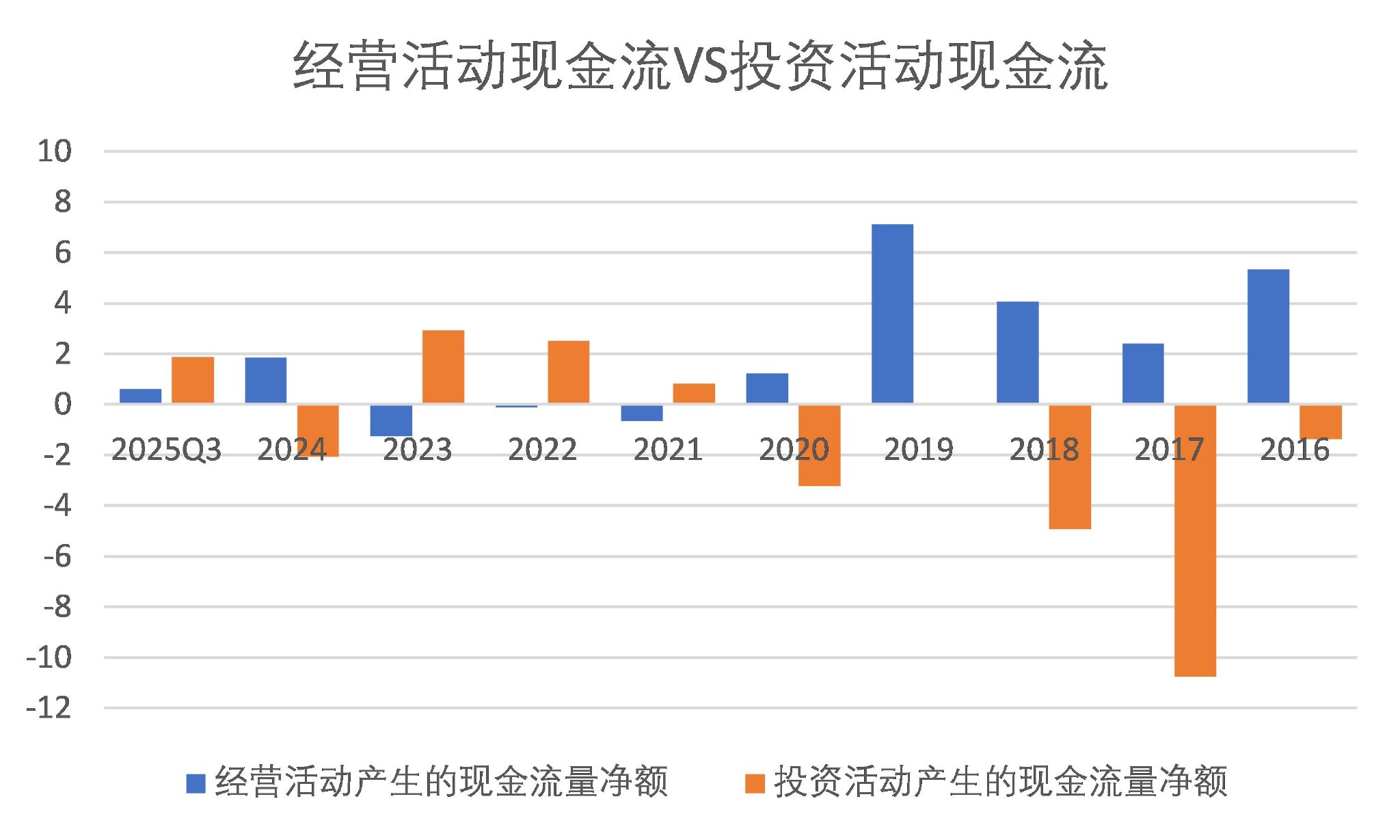

诡异的“现金流迷局”:经营性流出与投资性流入的背离

如果说非经常性损益是吉华集团掩盖主业颓势的“遮羞布”,那么现金流的异常背离,则揭开了其财务困局的更深层秘密——2021年,成为这家公司财务图谱上最隐秘却也最关键的转折点。

在此之前,吉华集团的现金流结构符合一家健康制造企业的典型特征:经营活动现金流大额流入,支撑主业发展;投资活动持续流出,用于产业扩张,形成“主业造血、投入扩产”的良性循环。2019年,公司经营活动现金流净额高达7.13亿元,彼时的吉华集团尚在产业扩张的轨道上稳步前行。2016年到2020年,吉华集团经营活动现金流合计流入20.14亿元。

然而,2021年之后,这一良性逻辑被颠覆。当年,公司经营活动现金流量净额由正转负,录得-6574万元;此后的2022年、2023年,这一指标持续为负,分别为-1217万元和-1.26亿元。三年累计下来,公司经营活动现金流失血超过2亿元。

与经营活动持续失血形成鲜明对比的是,吉华集团投资活动现金流从2021年开始大额净流入:2021年投资净流入8235万元,2022年飙升至2.51亿元,2023年更是达到2.93亿元。经营“失血”与投资“输血”的背离,在2021年之后形成剪刀差,这与正常制造业企业的发展逻辑完全相悖。

这种诡异的背离背后,究竟隐藏着怎样的真相?

界面新闻记者拆解投资现金流的构成发现,吉华集团投资活动的“造血”,并非来自产业扩张,而是源于金融资产的腾挪与资产变卖。2021年,公司“收回投资收到的现金”达35.58亿元,“取得投资收益收到的现金”为2.51亿元——核心就是理财产品的赎回和各类投资的收回,而非新建产能、技术升级等实质性产业投入。

“正常情况下,投资活动现金流净流入,要么是收回之前的产业投资,要么是变卖闲置资产,但吉华集团的投资净流入,主要来自理财赎回,这说明公司的投资活动已经脱离了产业逻辑,沦为金融资产腾挪的工具,本质上就是‘变卖家产’维持生计。”财务审计专业人士周明在接受界面新闻记者采访时表示。

到了2024年,吉华集团投资活动现金流由净流入转为净流出2.08亿元,但这并非重启产业扩张,而是因为当年收到拆迁补偿款后,公司将大量资金重新投入理财市场,形成“拆迁款—理财—赎回”的循环,与主营业务升级无关。

图片来源:Wind、界面新闻研究部

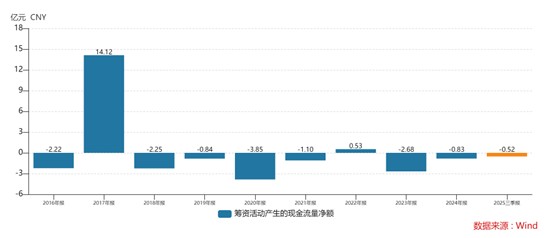

定增悖论:手握巨资却“伸手要钱”

吉华集团的财务困局,在筹资活动端表现得更为诡异,一场“手握巨资却向市场伸手要钱”的定增预案,引发了广泛质疑。

2017年上市时,吉华集团募资净额16.32亿元,此后筹资活动现金流几乎常年净流出,累计流出已达11.54亿元。然而,2026年2月,公司在筹资持续流出下发布定增预案,拟向控股股东桐庐钧衡募资不超过3亿元,用于补充流动资金和偿还银行贷款。

这一操作的矛盾之处在于:账面显示,公司并不缺钱。2025年三季度,吉华集团拥有货币资金10.76亿元、交易性金融资产5.66亿元。既然手握大笔理财资金,为何还要向市场伸手要钱?公司解释为 “把握行业整合机遇,推动技术迭代”。

值得注意的是,此次定增的认购方桐庐钧衡,是吉华集团控制权变更的新入主方,背后是港股上市公司环球新材国际的实控人苏尔田。2026年2月,杭州锦辉、邵辉以7.3873元/股的价格向桐庐钧衡转让29.89%股权,转让价款约14.95亿元。随后,公司立即推出定增,由同一对象全额认购。

“这场定增更像是为新实控人‘量身定做’的入场券,而非真实的资金需求。新实控人刚花14.95亿元受让股权,紧接着就通过定增向公司输血3亿元,本质上可能是通过这种方式,降低自身的资金压力,同时进一步巩固对公司的控制权。”刘云分析称,“在主业持续失血、资金腾挪痕迹明显的背景下,这场定增的合理性,亟待监管层和投资者进一步核查。”

图片来源:Wind

资产隐忧:双高应收款背后的资金迷踪

吉华集团资产负债表的异常项目,则指向了更深层的财务谜团——这家公司账面上不仅趴着巨额难以收回的货款,更隐藏着一笔去向成谜的子公司往来款。

2025年三季报显示,吉华集团应收账款高达4.48亿元,占当期归母净利润的比例飙升至263.28%。这意味着,公司需要用两年半的净利润才能覆盖这笔尚未到手的账款。更令人警惕的是,2025年前三季度,公司应收款项融资同比增长37.07%,而同期公司营业收入却下降8.87%、扣非净利润持续亏损。

对于上述数据,公司解释称, “市场竞争环境异常激烈,销售回款率略有下降”。但在行业分析师陈磊看来,这种解释难以令人信服。“收入下降、盈利亏损,应收账款却逆势翻倍,这通常是企业放宽信用政策、以牺牲回款质量为代价‘饮鸩止渴’的危险信号,本质上就是通过赊销虚增收入,掩盖主业的颓势。”陈磊表示,“一旦下游客户出现违约,坏账计提大幅增加,将直接引爆本已脆弱的利润表,让公司陷入更大的亏损困境。”

应收账款仅是冰山一角。翻阅2024年吉华集团母公司年报,一组更加刺眼的数据浮出水面:公司其他应收款高达5.13亿元、应收款项融资3.43亿元、应收账款4.12亿元。这三项合计超过12亿元,占当期总资产的比重超过四分之一。

“对于制造业企业来说,如此高额的其他应收款和应收款项融资,本身就极不正常。尤其是其他应收款,往往涉及关联方资金占用、非经营性往来等问题,这些资金的真实去向是什么?交易对手是谁?款项性质如何?公司从未给出清晰、详细的披露。”周明表示,“巨额资金沉淀在应收项目中,不仅影响公司的资金流动性,更可能隐藏着资金腾挪、利益输送等违规行为。”

将合并报表与母公司报表进行对比,疑点更加凸显。通常情况下,合并报表中的“其他应收款”主要包含与外部单位的往来款,而母公司报表中的“其他应收款”则包含对子公司的内部往来。如果合并报表与母公司报表存在巨大差额,往往意味着大量资金沉淀在子公司层面,且往来性质复杂。

虽然2024年审计报告出具了标准无保留意见,但天健会计师事务所在2023年审计报告中,曾将“长期资产的减值”列为关键审计事项,提示相关资产减值涉及重大管理层判断。

图片来源:Wind、界面新闻研究部

“当主营业务造血功能日益衰竭、经营性现金流持续失血,公司却仍有能力维持数亿元的对外往来款和应收款项融资,这本身就构成了逻辑上的悖论。”刘云对界面新闻记者表示,“对于投资者而言,真正需要追问的是:这些沉淀在子公司层面的巨额资金,究竟是正常的经营往来,还是隐藏着不可言说的资金腾挪?在控制权变更的关键节点,这些历史遗留的资产谜团,又将由谁来买单?”