文章来源:汇通财经

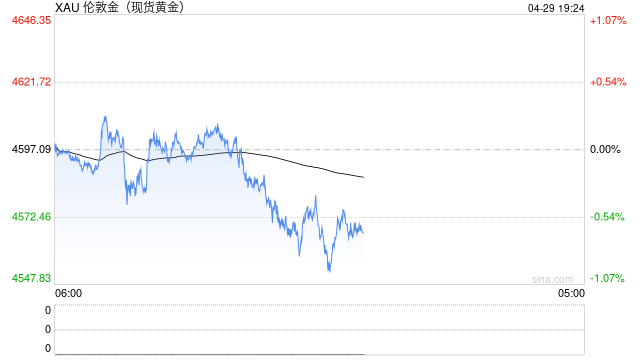

4月29日周三,现货黄金价格承压,在每盎司约4550美元附近波动,受能源成本上升引发的通胀担忧以及市场对主要央行政策路径的预期共同影响。布伦特原油价格升至110美元以上每桶区间,美国维持对伊朗港口的海上限制,导致霍尔木兹海峡航运受阻,石油供应面临潜在中断风险。美联储预计将维持利率不变,交易员关注鲍威尔讲话,以评估地缘因素对经济和货币政策的传导。全球黄金需求第一季度呈现结构性变化,投资需求强劲抵消部分珠宝消费下滑。

地缘因素推高能源价格,金价短期承压

美国坚持海上限制措施,旨在减少伊朗石油出口并推动谈判进展。伊朗方面坚持在限制解除前不重启全面对话。分析显示,伊朗石油储存能力有限,根据相关数据估算,剩余可用储存空间对应约12至22天正常生产量。若储存饱和,可能迫使产量下调,进而影响全球供应平衡。

布伦特原油价格因此维持高位,交易员评估供应中断的持续时间。能源成本上升直接推升通胀预期,市场认为这可能促使央行维持较高利率更长时间。高利率环境增加持有非收益资产的持有成本,现货黄金价格近期从高点回落,较冲突初期累计下跌约14%。技术面上,价格一度跌破近期支撑位,进一步引发部分平仓卖压。

尽管如此,黄金作为传统避险工具的属性并未消失。交易员观察到,油价上涨与黄金走势的分化,反映出利率路径对金价的当前主导影响大于短期地缘溢价。

央行与投资需求支撑黄金中长期前景

世界黄金协会数据显示,2026年第一季度全球黄金总需求同比增长2%,达到约1231吨(含场外交易)。金条和金币购买量大幅增长42%,达到474吨,为历史第二高季度水平;央行购金同步增长3%,共同抵消珠宝需求23%的下滑。需求价值因价格高位创下季度纪录。

这一需求结构变化表明,机构和投资者在高价格环境下仍积极配置黄金,反映多元化策略的延续。高盛分析师在近期报告中维持年底金价目标为5400美元/盎司,核心驱动因素包括央行持续多元化购金以及私人部门配置需求。

以下为第一季度黄金需求主要构成简要对比(单位:吨):

需求侧韧性为金价提供下行缓冲,但若能源供应冲击持续且债券收益率进一步上升,短期清算压力仍可能出现。

货币政策预期与金价动态关系

美联储预计在本次会议维持联邦基金利率目标区间不变。市场关注鲍威尔讲话中对通胀风险、地缘事件经济影响以及未来政策调整门槛的表述。能源价格上涨可能暂时推高通胀读数,但交易员评估其持续性对实际利率路径的影响。

欧洲央行、英国央行和加拿大央行等主要机构近期政策决定同样受到关注。日本央行此前维持基准利率在0.75%不变,内部投票分歧暗示未来调整可能性。美元指数小幅波动,反映市场对政策分化的定价。

金价对利率敏感度较高:实际收益率上升通常压制黄金吸引力。近期金价回落部分源于债券收益率走高以及对美联储“高门槛”干预预期的强化。交易员需监控后续经济数据与地缘调解进展,若海峡重新开放信号出现,油价回落可能为金价提供短期正面催化。

常见问题解答