卓创资讯聚丙烯分析师 宁晓琴

导语:消费模式迭代重塑包装产业格局,聚丙烯PP作为核心包装原材料,正迎来新的发展契机。包装领域一直是PP最大的“消费大户”,占PP总消费量的45%左右,相当于整个PP行业的“压舱石”。但近几年,以前占主导的软包装(比如塑编袋、BOPP薄膜)增速放缓,硬质包装却异军突起,成了拉动PP产业升级的关键力量。

包装消费升级驱动结构优化,透明与薄壁PP成增长核心

随着消费模式的快速变革,包装行业也持续升级,为聚丙烯行业带来了全新的发展机遇。在聚丙烯的消费结构中,广义包装领域消费占总消费量的40%-45%,是行业需求当之无愧的压舱石。其中,塑编包装、BOPP薄膜、无纺布袋等软包装,占据包装用聚丙烯总量的60%以上,长期以来都是聚丙烯消费的传统主力赛道。但近年来硬质包装需求逐步释放,增长提速,不仅拉动了PP用量的增长,还带动了PP专用料的需求增长,尤其是透明PP和薄壁注塑料。

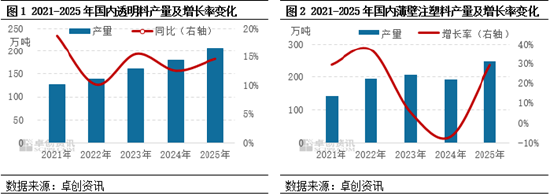

从透明PP来看,其广泛应用于食品包装、医用耗材、小家电等多个场景。根据卓创资讯数据显示,近五年透明聚丙烯的产量平均增长率达14.29%,这一增速比聚丙烯总产量增速高出近5个百分点,成为聚丙烯行业增长较快的细分领域之一。而薄壁注塑料的增长更为迅速,过去五年其产量平均增长率高达18.93%,远高于PP行业9%的平均增长率,其也从曾经的小众产品,快速成长为拉动PP产业增长的重要增量级产品。

PP在硬质包装能够快速增长,其实并非偶然,而是源于消费升级、场景爆发、替代革命三大核心驱动力共振的必然结果。

第一大驱动:消费升级引领硬质包装量价齐升

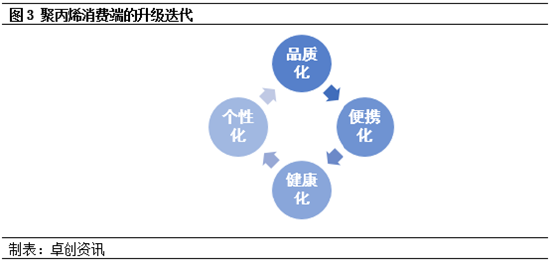

从需求维度来看,消费者对包装的需求已远超基础防护功能,伴随消费升级持续深化,市场需求正围绕品质化、便携化、健康化、个性化四大核心方向加速迭代,直接驱动PP硬质包装行业实现需求规模扩容与产品结构提质双重升级,预计未来三年硬质包装对PP需求增速或在8%左右,高于通用聚丙烯需求增速。在品质化需求升级背景下,高端化妆品、精品礼盒等产品对包装的颜值与质感提出了更高要求,这一趋势将持续拉动透明PP、高光泽PP的市场需求攀升。在便携化趋势下,外卖、即食食品赛道的快速发展,持续放大对薄壁PP的需求用量。健康化诉求日益凸显的当下,食品安全、医疗包装等领域对材料的安全性提出了更为严苛的标准,将直接推动食品级PP、医用透明PP、低VOCPP的需求持续增长。而在个性化浪潮的推动下,小包装、定制化产品的兴起,有望持续带动高流动PP、多色PP的需求提升。高流动PP便于复杂薄壁、精细花纹成型,多色母粒PP则具备高着色力、耐迁移、耐候等特点,二者将支撑文创包装、定制礼盒、多色快消品等个性化场景的需求。总体上,消费升级不仅实现PP硬质包装需求规模的快速扩张,更将推动需求品质的升级,带动PP专用料迎来快速增长。

第二大驱动:场景爆发为PP硬质包装注入强劲动力

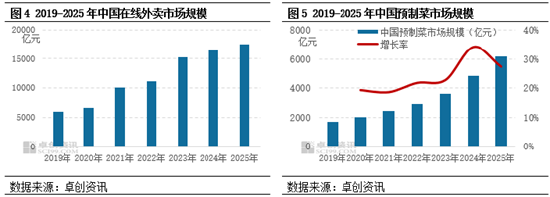

如果说消费升级是推动行业发展的“内功”,那么场景爆发就是拉动需求增长的“外功”。近年来,外卖和预制菜两大现象级场景的崛起,强力拉动食品包装需求持续扩容,成为PP硬质包装需求增长的核心引擎。其中,外卖行业是PP餐盒、碗、杯、盖等一次性食品包装的最主要应用场景,随着下沉市场的不断扩大及商品品类的多样化,外卖行业的需求持续释放。2025年外卖市场规模接近1.8万亿元,3、4线城市用户增速超过22%,“外卖进村”政策的推进,直接带动低线城市PP包装消耗量激增;同时,外卖品类从传统餐饮扩展至奶茶甜品、生鲜果蔬、卤味、烘焙等多个领域,品类越丰富,对多规格、耐热、耐油、高透明、薄壁轻量化的PP包装产品需求也持续增加。根据卓创数据统计,2021-2025年,外卖方向薄壁注塑需求平均增长率达到15%以上。

预制菜则是另一个高速增长的蓝海市场,年增速超过27%,市场规模已接近6200亿元。PP材料凭借其独特的宽温域特性,能够同时满足-20℃冷冻储存和120℃微波加热的双重需求,成为预制菜包装的核心选择,直接带动一次性餐盒、深底托盘、高透明保鲜盒、可微波容器等PP包装产品的需求持续增长,进一步放大了PP材料的市场需求。

第三大驱动:替代革命推动PP硬质包装全场景迭代升级

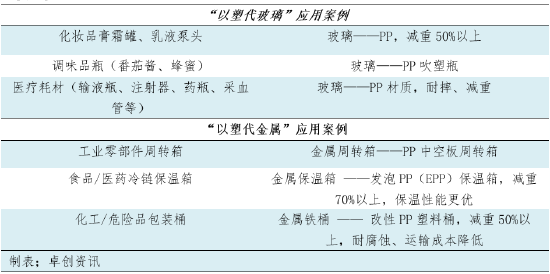

近年来,“以塑代玻璃”“以塑代金属”的行业趋势持续升温,为PP硬质包装开辟了广阔的增量空间。在替代玻璃场景中,化妆品膏霜罐、调味品瓶、医疗耗材等领域替代加速:PP密度仅0.90–0.91g/cm³(约为玻璃的 1/3),单瓶减重60% 以上;运输破损率降至玻璃的1/5以下;而食品、医疗级PP符合FDA与国标,透光率经改性可达92%–94%,媲美玻璃质感。据了解,2025年透明PP在医疗领域需求同比增长22%。

在以塑代金属场景中,工业周转箱、冷链保温箱、化工包装桶等领域,发泡PP、改性 PP优势更突出:相比钢材减重50%–80%,保温性能更好、耐酸碱不腐蚀、且成本降低20%–30%。据了解,2025年中国 EPP市场需求年增速12%以上,在冷链与工业物流中对金属箱替代率已超40%。总体上,目前“以塑代玻璃”“以塑代金属” 的浪潮正加速渗透至各行业,进一步拓宽应用边界,并持续推动产业升级,也成为PP材料在硬质包装领域发展提供了机遇。

总体上,消费升级夯实了需求基础,新兴场景爆发带动市场规模扩容,以塑代玻、以塑代金的替代革命持续拓宽行业发展空间。三大核心驱动力协同共振,正推动PP硬质包装行业实现快速发展。未来,随着消费模式不断升级、应用场景持续拓展以及材料替代趋势进一步深化,PP硬质包装领域有望持续释放增长动能,成为聚丙烯产业高质量发展的重要增长极与关键支撑。