炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中信建投证券研究

文|夏凡捷 何盛

美伊冲突局势有所降温,全球市场恐慌情绪修复。但是美军最新针对伊朗的部署计划仍然显示战争有升级风险,需注重未来一个月的市场情绪波动。目前A股调整较为充分,可静待做多信号、择机布局。后续A股聚焦能源安全与高通胀受益产业、高现金流产品、易被错杀的成长和估值较低的景气板块,可关注板块包括煤化工、新能源、储能、锂电材料、农药、化肥、煤炭、水电、AI算力、金属、创新药、消费等。

近期,特朗普暂缓对伊朗的打击计划,叠加部分船只恢复通过霍尔木兹海峡,全球市场迎来短暂的“喘口气”。 但是根据美军最新军事部署的计划“最后一击”四方案以及Polymarket的预测,战争仍有升级风险,未来市场的预期可能出现波动,需注重反向操作。就A股市场而言,虽然近一个月资金整体预期偏向于恐慌,但目前市场已有信号表明本次中期调整接近结束,且本轮牛市资本市场改革这一长期逻辑并未改变,因此左侧资金可以等待做多信号、把握中国的优势资产、择机布局。

中国正迎来新的战略机遇。这不仅是指地缘政治上的战略主动,也是“煤炭+新能源”双支柱能源底座为我国能源业、制造业和整个人民币资产带来的战略机遇。因此虽然全球经济和市场面临通胀和衰退的双重压力,我国经济相对受益,A股有望领跑全球股市,建议继续把握中国优势资产。

行业布局方面,可以按照以下四种思路进行资产配置:一是紧扣能源安全与高通胀主线,在供应链不稳定的压力下,煤化工、新能源可作为替代资源、重塑制造业,农药化肥有望在天然气等原料成本上升的情况下涨价;二是坚守现金流稳定的防御资产,例如具备高股息和稳定分红属性的煤炭和水电;三是掘金被市场情绪错杀的确定性成长,如已具备明显景气逻辑的AI算力和创新药;四是关注估值偏低的潜在景气板块,它们有可能成为当前流动性收紧下估值高切低的受益板块,例如目前成交拥挤度较低的消费板块。

重点关注板块包括:煤化工、新能源、储能、锂电材料、农药、化肥、煤炭、水电、AI算力、金属、创新药、消费等。

一、全球市场“喘口气”,中东战局变数仍存

近期,特朗普暂缓对伊朗的打击计划,叠加部分船只恢复通过霍尔木兹海峡,全球市场迎来短暂的“喘口气”。 但是根据美军最新军事部署的计划“最后一击”四方案以及Polymarket的预测,战争仍有升级风险,未来市场的预期可能出现波动,需注重反向操作。就A股市场而言,虽然近一个月资金整体预期偏向于恐慌,但目前市场已有信号表明本次中期调整接近结束,且本轮牛市资本市场改革这一长期逻辑并未改变,因此左侧资金可以等待做多信号、把握中国的优势资产、择机布局。

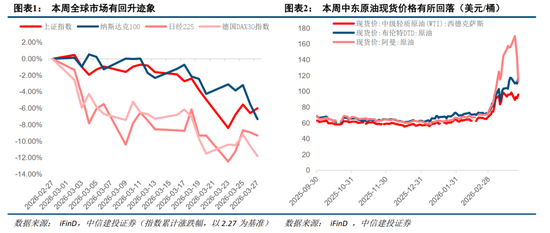

美国政府暂缓对伊朗的打击计划,霍尔木兹海峡允许部分船只通过,全球市场有所止跌,原油价格回调。3月26日,特朗普在社交平台上表示“将暂停对伊朗能源设施的打击行动10天”。同时,从3月23日至26日,至少12艘船只通过霍尔木兹海峡。全球市场有回调迹象,其中上证综指于3月27日单日反弹0.6%, A股表现的修复弹性较强。油价也有所回落,截至3月26日,WTI现货较3月20日的98.71美元/桶回落至96.18美元/桶;阿曼现货较3月23日的170.20美元/桶回落至113.20美元/桶。

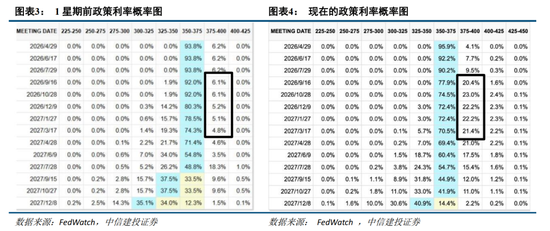

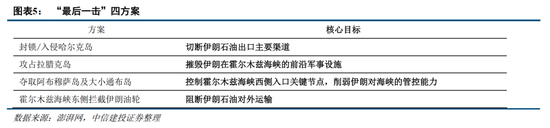

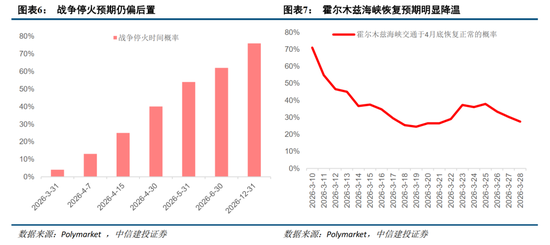

但是从美军最新军事部署情况以及Polymarket的预测来看,未来战争仍有升级风险。3月26日,美军针对伊朗的军事行动计划“最后一击”四方案被曝光,它们涉及控制霍尔木兹海峡以及攻占拉腊克岛等重要岛屿,来达到切断伊朗对外运输石油的目的。3月28日,美以对德黑兰开展了近期规模最大的轰炸,而同一天,胡塞武装向以色列发射导弹表明正式参战。石油价格中枢长期上涨的预期也使得美联储更加重视通胀带来的经济后果,对比一个星期之前,美联储对今年9月加息的概率预测值从6.1%上升至20.4%。同时,根据Polymarket预测和特朗普5月15日访华安排,战争预计至少持续1个月,期间市场预期可能出现多次波动,需注重反向操作。

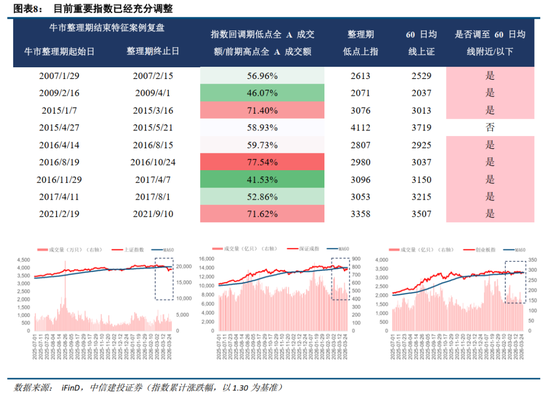

在过去一个多月的全球共振调整下,资金整体预期偏向于恐慌,但目前市场已有信号表明本次中期调整接近结束。回顾以往中期调整案例,全A成交额均会调整至前期最高点的40%至80%不等,并且上证指数大多都会跌下60日均线,而目前三大指数均满足上述条件。同时,本月上证指数最大回撤幅度达8.8%,3月23日全A跌停数量达144个,而恐慌性抛售通常是牛市中期调整结束的标志,因此目前市场调整较为充分,建议等待做多信号、择机布局。

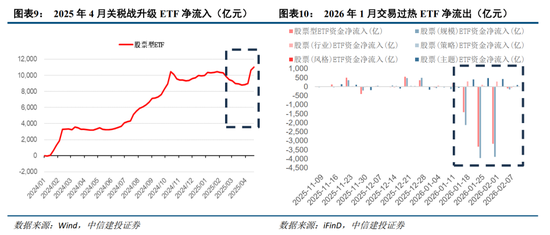

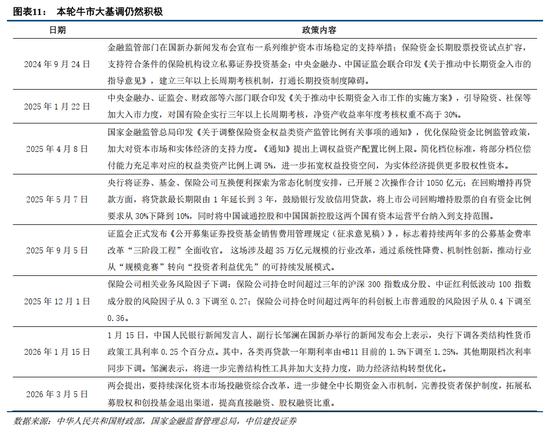

此外,本轮牛市的长期基础为资本市场改革带来的中国资产重估,这一逻辑并未改变。从24年9月至今,资本市场政策时有发布,例如引导险资、社保加大入市力度、下调保险公司相关业务风险因子等。同时,监管层对市场的主动调控频率更多,例如去年4月关税战国家队主动护盘、今年1月交易过热监管主动降温等。左侧资金可以逐步开启布局节奏,把握中国的优势资产。

二、把握中国优势资产

在此前几期策略周思考中,我们多次强调中国正迎来新的战略机遇。这不仅是指地缘政治上的战略主动,也是“煤炭+新能源”双支柱能源底座为我国能源业、制造业和整个人民币资产带来的战略机遇。因此虽然全球经济和市场面临通胀和衰退的双重压力,我国经济相对受益,A股有望领跑全球股市,建议继续把握中国优势资产。

行业布局方面,可以按照以下四种思路进行资产配置:一是紧扣能源安全与高通胀主线,在供应链不稳定的压力下,煤化工、新能源可作为替代资源、重塑制造业,农药化肥有望在天然气等原料成本上升的情况下涨价;二是坚守现金流稳定的防御资产,例如具备高股息和稳定分红属性的煤炭和水电;三是掘金被市场情绪错杀的确定性成长,如已具备明显景气逻辑的AI算力和创新药;四是关注估值偏低的潜在景气板块,它们有可能成为当前流动性收紧下估值高切低的受益板块,例如目前成交拥挤度较低的消费板块。

紧扣能源安全与高通胀主线

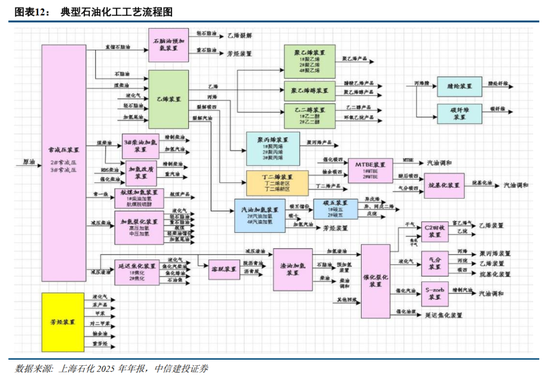

中国的煤化工资产可以在石油的原料用途上对它进行替代,缓解其因为战争动乱带来的紧缺问题。国际能源机构IEA将石油消费分为燃料用途和原料用途,全球范围内分别占比约(80%-85%)和(15%-20%)。其中石油的燃料用途如汽柴油、航空煤油等在海峡封锁石油匮乏的短期内缺乏大规模的物理替代品,但对于原料用途如石脑油生产烯烃和芳烃,中国现代煤化工产业具备替代潜能。

石脑油制下游化工品缺口中,芳烃缺口暂时无法通过煤化工实现有效大规模替代,而烯烃板块可由煤化工替代,且2026年煤制烯烃将迎来较大规模投产。并且若油价持续高位,煤制乙二醇、电石法PVC等煤化工产品产能利用率提升还将带来额外煤炭需求增量。

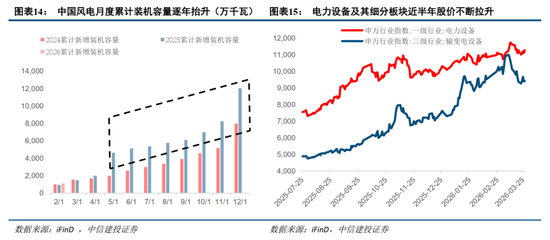

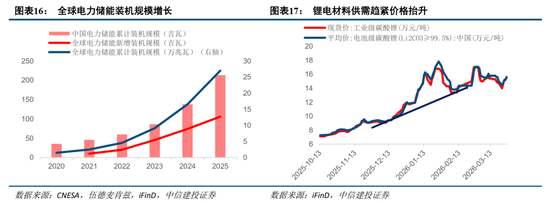

在中国形成电力设备全产业链优势、北美AI算力投资持续增大、欧洲能源亟待转型以及锂电供需趋紧的逻辑之下,新能源、储能、锂电、电力电网等板块有望上涨。国内储能市场化机制全面落地,多省市政府将储能列入年度重点工作;欧洲能源脆弱性因美伊冲突加速暴露,正从多元化油气转向全面拥抱可再生能源;美国AI算力投资利好电力建设与输电板块,均利好新能源、储能和电网相关板块。同时,电网推行“以储缓建,以储代建”、推动锂电需求上升,叠加津巴布韦暂停锂出口,锂电材料供需趋紧。

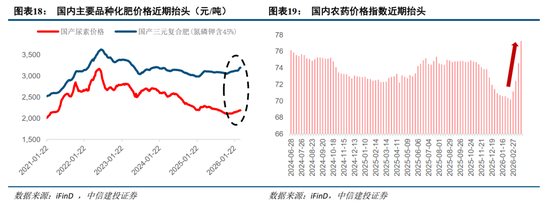

受益于原材料成本上升,农药化肥具备景气逻辑。全球化肥生产高度依赖天然气和钾、磷等矿产资源,能源价格高企直接推高化肥生产成本,而地缘冲突影响关键原料的贸易流。中国拥有相对完善的煤头化工产业链和一定的钾肥资源保障,农药原药供应链也较为完整,在全球农资品价格上涨和粮食安全焦虑加剧的背景下,相关板块有望受益。

坚守现金流稳定的防御资产

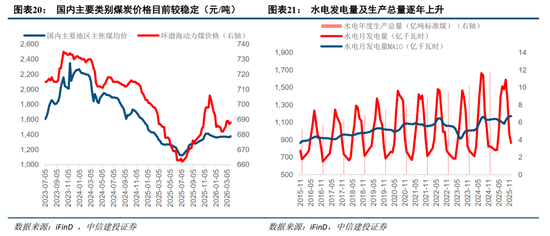

在市场寻找支撑、风险偏好下降的阶段,高确定性现金流和股息资产是重要的“压舱石”。煤炭板块在供需紧平衡下盈利稳定,高股息特性突出;水电等公用事业板块现金流稳定,受燃料成本波动影响小,是经典的防御选择。

掘金被市场情绪错杀的确定性成长

市场情绪快速下滑可能导致部分优质成长板块被无差别抛售,而一些行业也因短期利空充分释放或自身景气周期临近拐点,具备反弹潜力。

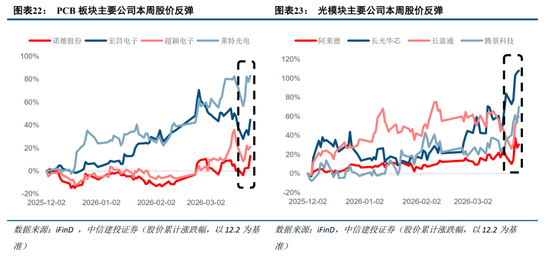

AI算力基建的逻辑不变且强劲。2026年全球AI算力资本开支在2025年已有了长足且大额的连续上调,近期资本开支增量放缓,涨价链代替资本开支成为板块最主要驱动因素。在全球AI浪潮井喷的背景下,产业链多环节需求供不应求,存储芯片、PCB材料(玻纤电子布、MLCC)、光模块、液冷、先进封测,数据中心供电(电网设备、燃气轮机)等迎确定性利好,短期调整不改长期趋势。

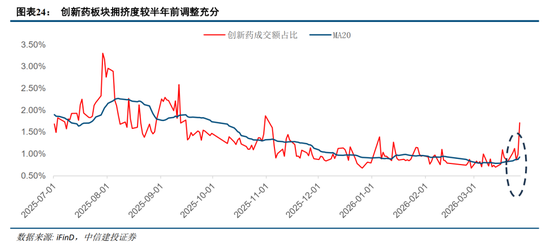

创新药板块近期迎来多重积极信号,具备强劲的向上动能。尽管前期板块存在阶段性调整,但国内创新药的全球竞争力持续提升,出海进程不断提速,近两年对外授权BD交易的数量与金额屡创新高,随着海外三期临床的逐步推进,相关产品的上市确定性与潜在销售峰值显著增强,估值提升。同时,创新药产业链景气度全面回升,内需型CRO订单呈现量价齐升态势,海外地缘风险逐步出清后,国内CDMO在全球供应链中的不可替代地位进一步巩固,叠加ADC、双抗等新分子领域需求爆发,产业链企业业绩高增长确定性较强,共同构筑起板块长期向好的坚实基础。

关注估值偏低的潜在景气板块

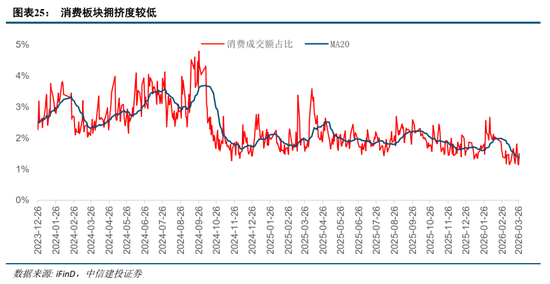

因地缘冲突油价上涨,通胀引发流动性担忧,同时流动性收紧时资金往往会从高估值板块向低估值板块切换,而消费板块的估值相对较低且不受油价上涨的影响,建议关注。

消费板块近期复苏趋势明确,配置价值持续。随着国内消费情绪回暖与内需市场稳步修复,消费医疗成为率先发力的核心赛道,医疗服务领域需求空间广阔,爱尔眼科、通策医疗等龙头企业凭借较强的竞争优势,在消费信心修复后有望释放较大增长弹性;食品饮料板块也有部分公司的年报业绩超预期,例如海天味业公司 2025 年年度营收突破288亿,归母净利润达到70.38亿元;同时,消费板块并不受油价上涨的影响,在中东局势不稳定的情况下,具备较强吸引力。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)中美战略博弈加剧风险。警惕中美战略博弈领域扩散、程度加剧的风险。例如战略博弈从贸易扩散到科技、关键资源、金融、航运、物流、军事等多个领域,出现全方位战略冲突,这可能影响正常的经济活动,同时对权益市场造成冲击。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较大波动,届时也将对国内市场情绪和风险偏好造成外溢影响。