2026年伊始,一场关于“天量存款到期”的话题在各大财经平台备受关注。监管机构的数据显示,过去三年我国居民存款规模呈现爆发式增长,累计新增存款超80万亿元,其中1年期、2年期、3年期、5年期定期存款占比接近60%。

进入2026年,这批规模庞大的存款集中到期,却遭遇了利率的“断崖式下跌”——三年前普遍3%以上的定期存款利率,如今已跌至1%左右。

那么,这意味着什么?

我们简单算笔账就清晰了。以100万元存款为例,三年前存入5年期定期存款,某些城商行三年的利息可达15万元;2026年同样的资金存入当前利率约1%的定期存款,新三年的利息仅为3万元,利息收入缩水超12万元。如此悬殊的收益落差,让数千万家庭陷入两难:继续存放银行,意味着接受“低利率”环境下的资产缩水;转向其他渠道,又面临安全性与收益性的平衡难题。

在这场几十万亿元资金的“再配置浪潮”中,储蓄险凭借安全性高、收益写入合同的核心优势,成为市场热议的焦点。但储蓄险真的是“万能解”吗?是否适合所有家庭的资金配置?答案显然是否定的。

正如财富管理的核心逻辑——任何工具都需适配需求,存款到期后的资金规划,本质上是一场“时间与收益”的精准匹配。

面对琳琅满目的金融产品,多数人容易陷入“比收益、看短期”的误区。但是资金配置的第一步,绝非盲目追逐高收益,而是先明确“用钱时间”,即未来多久会使用这笔钱以及使用场景是什么。

这条“用钱时间线”,将直接决定资金的配置方向、工具选择与风险承受度。

画出“用钱时间线”,

适配不同财务工具

● 短期资金(1-3年):流动性优先,安全为王

短期资金,是指未来1-3年内大概率会动用的资金,典型场景包括:孩子的学费、家庭应急备用金、计划内的旅游开支、短期医疗储备等。

这类资金的核心诉求有两个:一是本金绝对安全,不能承受任何亏损;二是流动性强,需要时能快速支取,无变现门槛。

适配工具解析:

一是银行活期与短期定期:活期利率0.3%-0.5%,七天通知存款利率1.1%-1.3%,1年期定期利率1.0%-1.2%。优势是安全性极高(50万元额度以内受存款保险保护),支取灵活,适合存放应急备用金;劣势是收益偏低。

二是储蓄国债:2026年发行的储蓄国债(凭证式)3年期利率约1.63%,支持提前兑取(按持有时间分段计息)。作为有国家信用背书的产品,安全性与银行存款相当,收益略高于定期存款。

三是货币基金:以余额宝、微信零钱通为代表,七日年化收益率稳定在1.2%-1.5%,支持T+0或T+1赎回,流动性接近活期存款。其优势在于具有“闲钱理财”属性,可作为短期资金的临时存放渠道,兼顾收益与灵活性。

需要强调的是,短期资金的核心任务并非“赚钱”,而是“保安全、保灵活”。这部分资金应避免投入任何有锁定期的产品。

● 中期资金(3-6年):平衡收益与流动性,规避利率风险

中期资金的使用场景相对模糊,可能是3年后换房的首付、5年后孩子的教育金、6年内的购车计划等。

这类资金的尴尬之处在于:存放银行面临“到期转存利率持续下行”的风险,长期锁定又可能因计划变更需要提前用钱。因此,配置核心是“平衡收益、兼顾灵活”,在避免本金损失的前提下,争取高于定期存款的收益。

适配工具与策略:

一是存量万能账户追加。

2023年之前发行的万能险产品,多数保底利率在2.5%-3.0%,当前实际结算利率普遍维持在2.8%-3.2%。这类账户支持灵活追加保费,部分产品支取无手续费或手续费逐年递减(如持有满5年免手续费),非常适合中期资金存放。

建议家庭盘点过往保单,若持有此类万能账户,可优先将中期资金转入,锁定较高保底收益。

二是中短期储蓄险。

部分定期两全储蓄险:当前市场上部分3-5年期的储蓄险,满期收益率可达1.5%-2.4%,适合存放5年不用的资金,需要结合具体产品测算。

分红型储蓄险(低波动):选择“1.75%保底+浮动分红”的产品,分红演示利率通常在1.5%-2.0%,合计预期收益率在3.25%-3.75%。

这类产品的优势在于“保底+浮动”的双重收益结构,即使分红不及预期,仍能获得1.75%的保底收益;同时,支持减保或保单贷款,若6-8年内需要用钱,可灵活支取部分资金,剩余资金继续复利增值。

● 长期资金(10年以上):复利增值,保险发挥核心作用

长期资金,是指未来10年以上不会动用的资金,典型场景包括:子女高等教育金、退休养老金、财富传承资金等。

这类资金的核心诉求是“长期复利增值、抵御通胀、锁定未来收益”,而储蓄险的“长期属性”与“确定性收益”优势,在此阶段能得以充分发挥。

一是核心配置:分红型储蓄险的两大选择。

长期资金配置中,分红型储蓄险(快返年金险或增额寿险)是核心工具。

这类产品以“保底利率+浮动分红”为核心结构,目前市场主流产品的保底利率分为1.5%和1.75%两档,浮动分红演示利率在3.0%-4.25%,长期持有(10年以上)的预期年化收益率可达3.5%-4.5%。

二是年金险:适合现金流补充。

若计划用这笔钱补充未来的常规现金流(如退休后每月领取养老金、子女每年教育补贴等),可选择“快返型年金险”。这类产品的特点是分红启动早、年金领取稳定,部分产品在投保后第一年末即可产生分红,第五年开始领取固定年金,兼顾“灵活支取”与“持续现金流”。

案例解析

对比来看,上述三类资金中,只有中期资金和长期资金才适合配置一部分保险产品。

● 快返型年金险:收益不错+资金灵活

这里,举一个简单的例子:44岁女性,一次性投入100万元,选择购买某保险公司快返型年金险产品(1.5%保底+浮动分红)。

第一年末:产生首年分红,预期分红金额1.4万元(分红比例1.4%)。

第五年起:每年领取“固定年金1.78万元(固定利率1.78%)+浮动分红1.5万元(预期分红比例1.5%)”,合计每年领取3.28万元,年化收益率约为3.28%。

上述产品具有资金灵活性的特征。例如,在保单持有期间,可随时减保支取现金价值,或者利用保单贷款进行临时周转;若暂时不用钱,年金与分红可继续在保险公司进行累积生息。

● 增额寿险:财富积累+灵活支取

若资金计划是长期存放,未来根据需求一次性支取,等到自己想用的时候再用,增额寿险就是更优选择。这类产品的现金价值增长速度快,分红则可选择交清增额(将保单红利通过趸交形式转换为新增保额的红利处理机制)的方式,让保额持续增加。同时,其还支持全额减保或保单贷款,资金使用自由度更高。

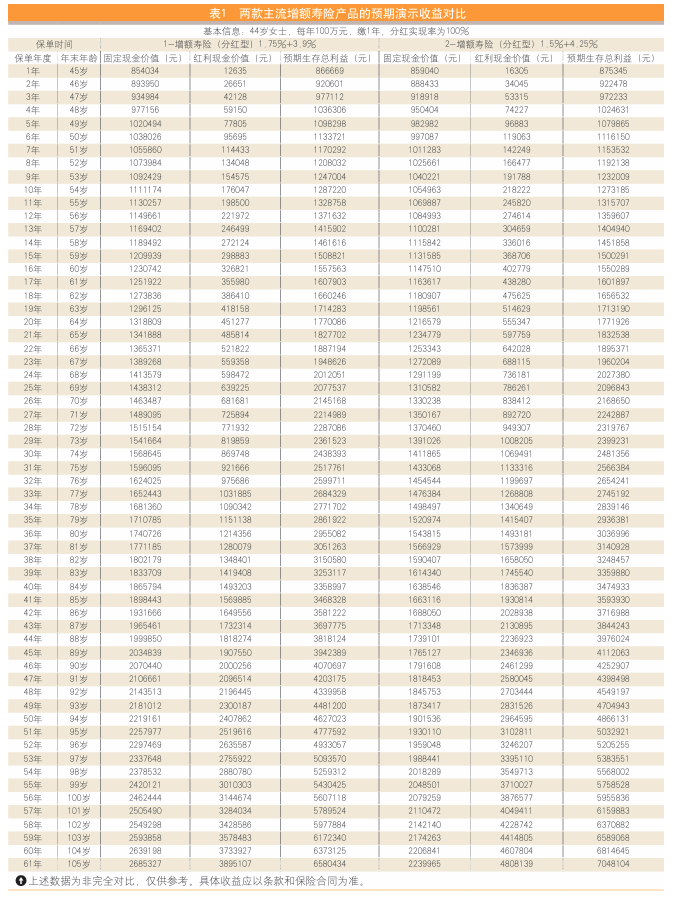

下面,仍以上述例子来说明:44岁女性,一次性投入100万元,两款主流增额寿险产品对比(数据为预期演示收益,分红不确定)。具体的预期演示收益情况如表1所示。

值得注意的是,案例中的预期生存总利益=合同约定的现金价值+累计分红的现金价值。其中,合同约定的现金价值是百分之百确定的部分,分红的现金价值则会根据保险公司实际经营情况浮动,建议选择过往分红实现率稳定的公司(连续5年以上的收益率超过演示值的80%)。

关键提醒:

家庭资金规划的三大核心注意事项

● 坚持“短中长期”组合配置,避免对单一工具的依赖

家庭资金规划应遵循“鸡蛋不放在一个篮子里”的原则。建议将到期存款按“短期(30%)、中期(40%)、长期(30%)”的比例拆分配置:短期资金保障流动性,中期资金平衡收益性与灵活性,长期资金则追求复利增值。这种组合既能规避银行存款利率下行的风险,又能避免保险产品流动性不足的弊端,实现“安全性、流动性、收益性”的三角平衡。

● 分红险选择:重公司实力,轻短期收益

分红险的浮动收益部分与保险公司的投资能力、经营稳定性直接相关。选择时需重点关注以下三点。

一是股东背景。优先选择央企、国企背景或外资巨头参股的保险公司。二是过往分红实现率。选择分红历史较长的且分红实现率也较为稳定的公司。三是投资能力。结合每个季度保险公司公布的偿付能力报告,关注偿付能力、风险评级、近三年综合投资收益率等指标。

● 储蓄险保单架构设计:明确资金归属与传承路径

保险的核心优势不仅在于收益,更在于其特有的“法律属性”——通过投保人、被保险人、受益人的架构设计,可以锁定资金归属,避免婚姻分割、债务纠纷等风险。

例如,父母为子女投保,投保人写父母,被保险人写子女,资金所有权归父母,子女仅享受生存金领取权益,可避免子女婚后财产混同。夫妻互保,指定子女为受益人,若一方不幸身故,保险金直接由子女领取,无需经过遗产继承程序,避免继承纠纷。

此外,建议每年定期盘点保单,关注现金价值增长、分红发放情况,若家庭需求发生变化(如提前需要用钱),则可通过减保、保单贷款等方式盘活资金,避免保单“沉睡”。

警惕两大误区,

避开配置陷阱

● 误区一:盲目追求高收益

部分产品宣传“预期收益率可达4.5%”,但是分红是波动的,如果分红不及预期,实际收益可能低于银行定期存款。

● 误区二:忽视流动性限制

将短期资金投入长期保险,如果资金可能在3年内使用,却投保了锁定期5年以上的储蓄险,提前退保可能损失20%-30%的本金,得不偿失,因此需严格匹配资金使用时间与产品锁定期。

结语:

理性配置,穿越利率下行周期

2026年“天量存款到期”的热点,本质上是中国家庭财富管理从“被动储蓄”向“主动配置”的转折点。

利率下行背景下,单纯依赖银行定期存款已难以实现资产的保值增值,而储蓄险作为“确定性收益”的核心工具,正在财富配置中扮演越来越重要的角色。不过,需要明确的是,储蓄险不是“存款替代品”,而是“资产配置的重要组成部分”。其核心价值在于通过长期锁定收益、规避风险,为家庭财富构建“安全垫”。存款到期后的资金规划,最终要回归“需求本身”——根据“用钱时间线”拆分资金,用短期工具保障流动性,用中期工具平衡收益,用长期工具实现增值。

在这个过程中,建议咨询专业的保险规划师或财富管理顾问,结合自身的收入状况、家庭责任、风险承受能力等因素,制定个性化的配置方案。唯有理性规划、精准匹配,才能在利率下行环境中守护好自己的“钱袋子”,实现财富的稳健增长。

作者:陶碧娥 AFP金融理财师持证人、明亚保险经纪合伙人

来源:《金融博览·财富》2026年第3期