出品:新浪财经上市公司研究院

作者:木予

时隔七个月,创想三维再次冲击“消费级3D打印第一股”。

3月9日,深圳市创想三维科技股份有限公司(简称:创想三维)向港交所提交招股说明书,计划在主板挂牌上市,由中金公司担任独家保荐人。而就在三周前,公司刚刚完成“全流通”备案。据备案通知书披露,创想三维拟发行不超过约1.51亿股境外上市普通股,公司21名股东拟将所持合计约3.93亿股境内未上市股份转为境外上市股份。结合港股上市规则来看,企业需在聆讯审批日期至少4个营业日之前提交备案通知书,这意味着创想三维已满足上市聆讯的前置要求。

回顾一波三折的来时路,创想三维曾于2023年12月启动A股上市进程,次年1月完成深圳证监局IPO辅导备案登记。然而,2025年7月,公司突然宣布“弃A转港”,并于8月首次递表。如今距离正式登陆资本市场仅一步之遥,创想三维展示的“成绩单”却似乎难以服众。招股书显示,2023-2025年,公司总营收由18.83亿元稳步增长至31.27亿元,年复合增长率约为18.4%;净利润连年下滑,2025年甚至由盈转亏,录得-1.82亿元。即便剔除非经营性因素影响,创想三维报告期内经调整净利润也从1.30亿元下降至0.92亿元,连续两年“增收不增利”。

3D打印机卖不动? 超25%海外收入依赖亚马逊

创想三维在招股书中描绘了一幅堪称完美的商业蓝图:用户通过其3D扫描仪或线上社区创想云生成、下载3D模型,再使用配套的3D打印机、耗材和配件打印成品,最终在公司自营的海外电商平台Nexbie上完成交易闭环。

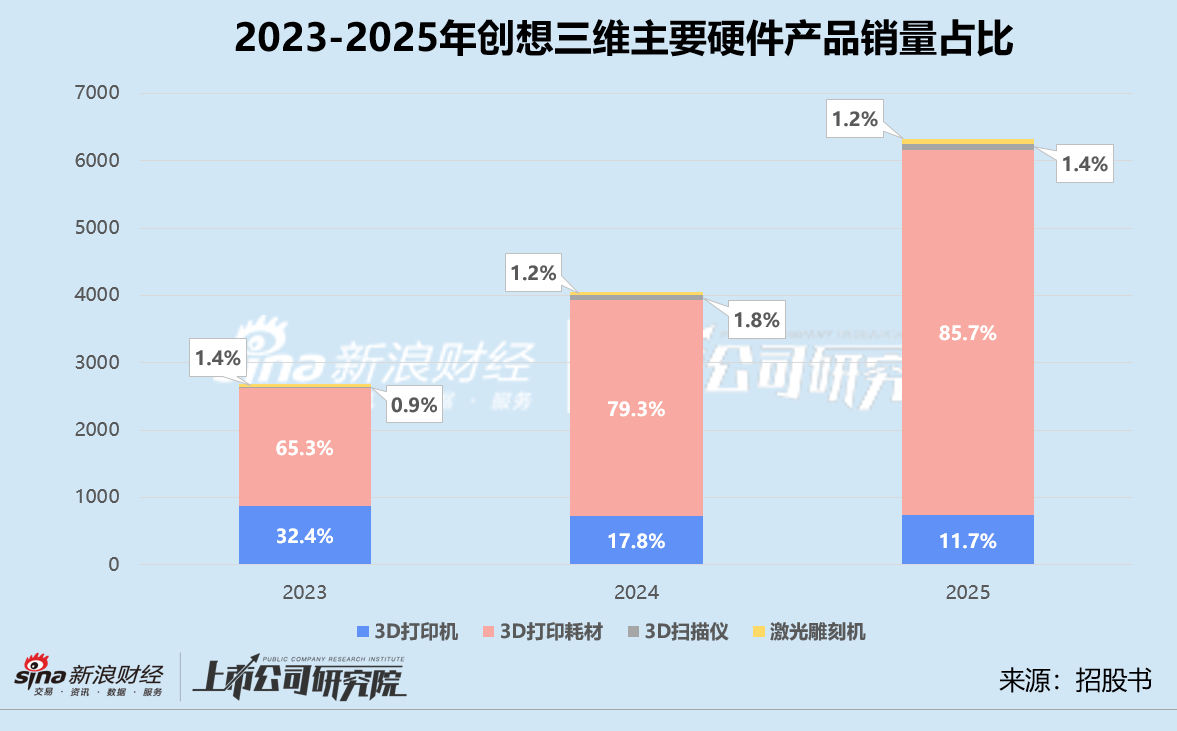

不过,细究其业务构成不难发现,创想三维目前的主营仍是硬件销售,创想云的会员订阅费、3D模型交易所得款及佣金、Nexbie的3D打印成品销售所得款项合计仅占总营收0.1%-0.2%。而在所有在售产品中,3D打印机是当之无愧的“主力军”。2023-2025年,该细分收入分别为总营收贡献74.6%、61.9%、57.1%。

虽然收入占比保持在高位,3D打印机的销量增长却近乎停滞。2023-2024年,其平均售价同比增长21.9%,销量从87.07万件锐减至72.06万件,降幅约为17.2%,占总销量比例由32.4%缩水至17.8%。2025年,3D打印机的平均售价同比再上涨22.4%,销量只比2024年微增3.0%,占总销量比例进一步滑落至11.7%。

核心产品显露疲态,创想三维业绩的高增速实际上靠3D打印耗材和3D扫描仪维系。报告期内,3D打印耗材的平均售价先升后降,销量累计增长209.0%,带动细分收入翻了3.07倍;3D扫描仪量价齐升,平均售价累计增长146.8%,销量更是暴涨256.7%,2025年其收入达3.66亿元,约为2023年的8.81倍。

但值得关注的是,3D打印耗材标准化程度高,低价可替代品较多,用户完全可以通过其他渠道自行购买。而消费级3D扫描仪市场体量有限,据行业乐观预测2029年其全球出货量还不足百万台。2023-2025年,创想三维这两项业务收入占总营收比例均稳定在10%上下,能否顺利成长为第二增长极,仍有待观察。

与业内其他厂商类似,创想三维近年来业务重心明显向欧美地区倾斜。由于欧美小型工业品供应链不发达、人工成本偏高、DIY文化盛行及物流体系效率较低,消费者在小型配件更换或小型工业品消费的过程中通常面临费用高、周期长、体验差等痛点,因此对消费级3D打印机需求更为强烈。

报告期内,公司的海外收入分别占总收入69.2%、70.9%、74.1%,呈逐年攀升趋势。其中,北美地区收入占比29.8%、26.9%、32.2%,欧洲地区占比23.4%、24.2%、25.1%。换言之,欧美市场至少支撑起创想三维业绩的“半壁江山”。

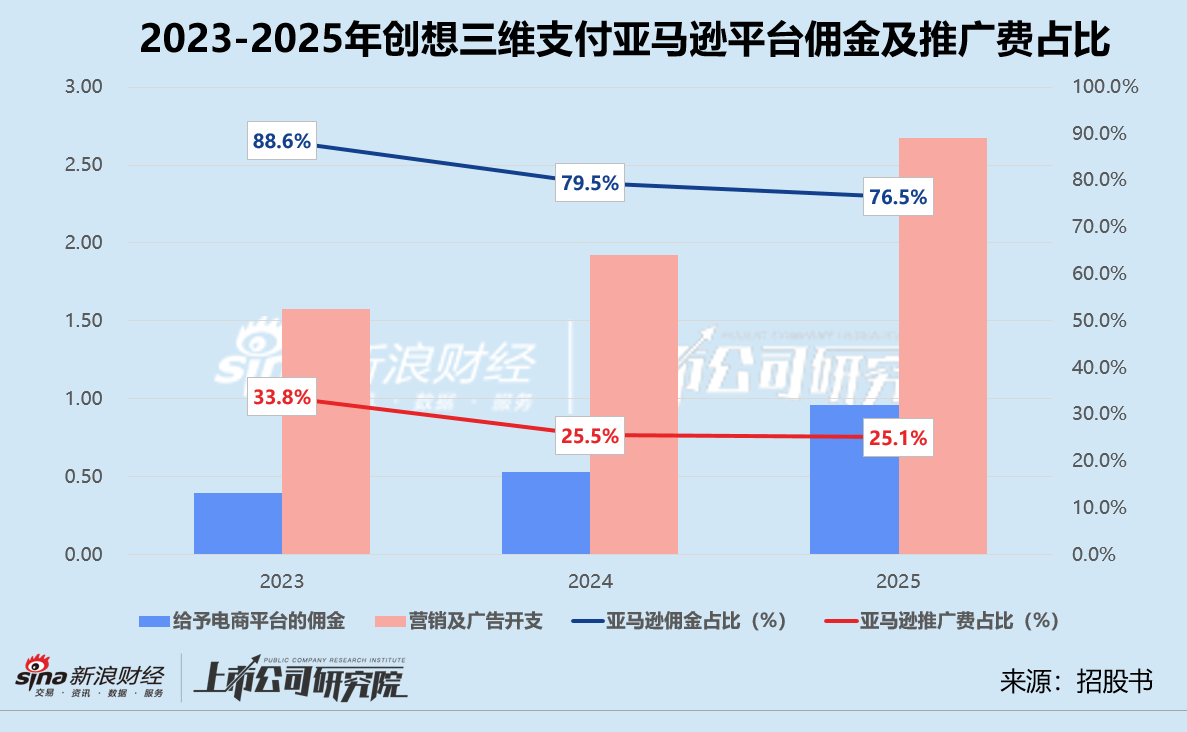

而深入欧美市场的关键是电商巨头亚马逊。2025年,创想三维有接近六成的线上收入来自电商平台自营网店,仅在亚马逊一个平台实现的收入就高达5.84亿元,比eBay、天猫、京东等7个电商平台带来的收入总和还要高,约占线上营收的38.5%,占电商平台自营网店收入的65.8%,占海外整体收入的25.2%。

高度依赖亚马逊的弊端也很明显。一方面,亚马逊的佣金和推广费居高不下,导致公司的销售和营销开支持续挤压利润空间。招股书显示,亚马逊每件商品的佣金为12%-15%,而DTC网店的佣金费率仅为0.2%。2023-2025年,创想三维支付给亚马逊的佣金费,一度占当期给予电商平台佣金近九成,推广费用约占营销及广告开支四分之一以上。双重影响之下,公司的销售费用率从16.0%提升至18.2%。

另一方面,亚马逊处于绝对强势地位,创想三维的潜在“黑天鹅”风险不容忽视。2021年,亚马逊曾大规模封停中国卖家账号,导致资金冻结。2025年中美贸易摩擦期间,亚马逊施压要求中国商家降价或直接支付关税。2026年3月,亚马逊10天内发生了两次大规模系统故障,大量商品链接失效,消费者无法下单,卖家投入的广告费“打水漂”。此外,自2026年开始,亚马逊取消了物流商品预处理和贴标服务,大幅上调了库存附加费,这都将对公司的盈利能力造成负面影响。

上市前累计分红近3亿 应收款、存货双高现金流吃紧

对于2025年的亏损,创想三维解释称,是公司向投资者派发股息及发行股份所致。

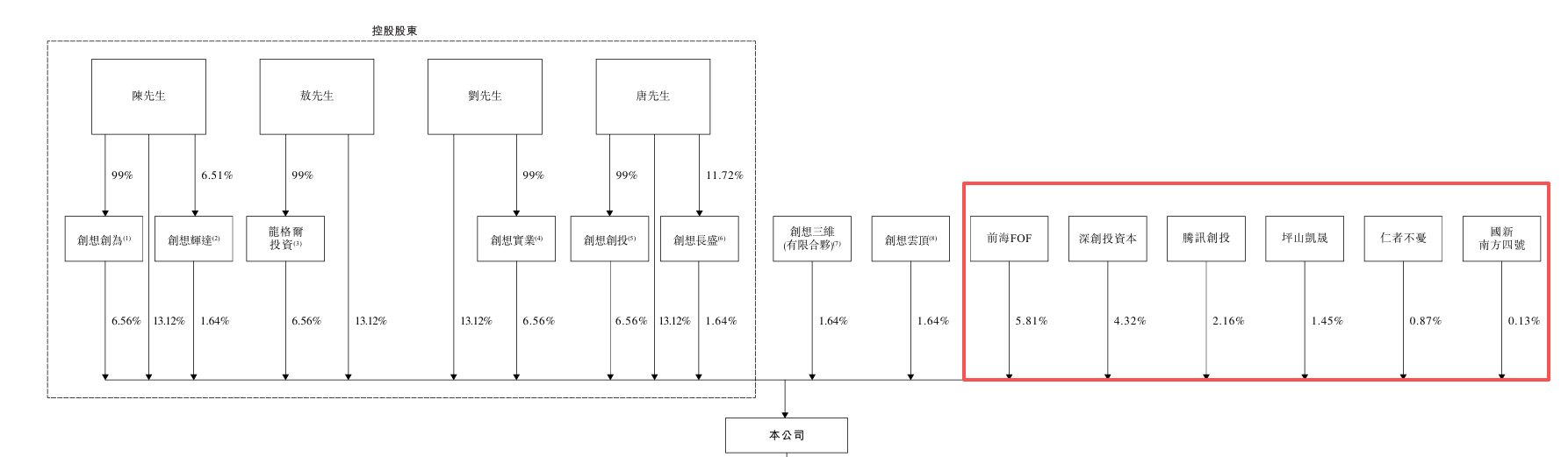

据招股书披露,创想三维仅进行过一轮股权融资。2021年6月改制后,公司引入了前海母基金、不惑创投、腾讯创投、深创投、中航南山股权投资、国新南方知识产权等机构,A轮共计融资5.08亿元,投后估值约为40亿元。截至上市前,前三大外部股东分别为前海母基金、深创投、腾讯创投,各持股5.81%、4.32%、2.16%。

创想三维与A轮投资者签署过三份股东协议,第二份股东协议约定公司需于2025年12月31日前完成上市,否则投资者有权要求控股股东赎回。2025年7月双方签署的第三份股东协议,将上市截止日期线延长了半年至2026年6月30日。为了安抚补偿A轮投资者,创想三维以现金方式宣派股息8135.70万元,约占当期经调整净利润的88.1%。同时,公司还定向增发了2954.66万股新股,公允价值约为1.59亿元,占经扩大股本总额的7.51%。

事实上,创想三维在派息方面一向慷慨。2021年,公司向股东宣派现金股息1.95亿元,随后于2021-2023年期间,分别支付8800万元、3600万元、7100万元。若加上2025年的现金分红,公司在上市前累计分红达2.76亿元,前海母基金、深创投、腾讯创投分别获得1605.63万元、1193.86万元、596.69万元,其他投资方合计获得677.07万元。

高举高打派息的背后,创想三维的现金流状况却不尽人意。截至2025年12月31日,公司的贸易应收款达3.51亿元,同比增长48.5%,显著高于同期营收增速;存货总规模达6.86亿元,与2024年相比增长45.0%,其中约75.2%为成品。应收账款、存货双双走高,报告期内创想三维的经营活动产生现金净流出6397.70万元,而2024年为净流入1.73亿元,期末账面现金及现金等价物仅剩2.77亿元,同比减少40.2%。

光鲜的业务蓝图之下,创想三维核心产品增长停滞、线上渠道依赖亚马逊、现金流告急等问题正逐渐浮出水面。更为紧迫的是,与投资方约定的上市“大限”已迫在眉睫。在经历了大额分红和增发补偿之后,公司虽勉强稳住了股东层面的信心,但如何向二级市场的投资者讲出更具说服力的增长故事,如何培育出真正能扛起大梁的第二增长曲线,将是其登陆港交所后必须直面的考验。