国泰君安期货市场分析师 张驰宁 Z0020302

早盘开盘,地缘相关概念继续领涨,多数化工品集体涨停。盘面清晰地反映出,即便美伊冲突与霍尔木兹海峡中断风险已持续发酵一周有余,但其对产业链造成的成本冲击与供应焦虑,仍在继续且深入地主导着市场的交易热情。

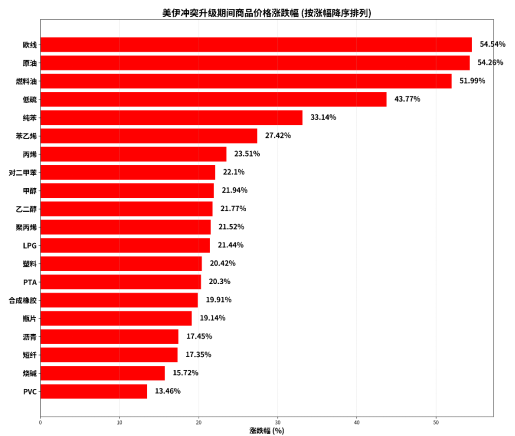

【关联期货品种累计涨幅】

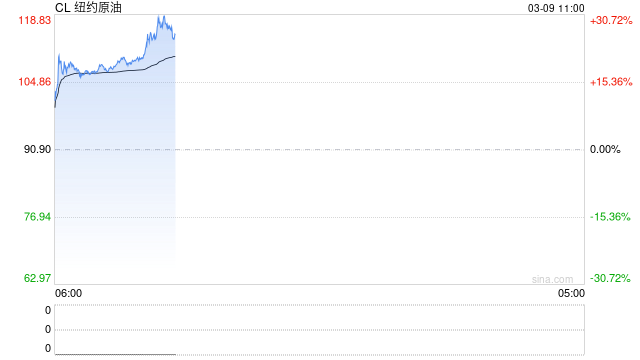

截至本周五(3月6日)夜盘,以2月27日冲突升级为起点计算,能化及航运市场全线上涨,累计涨幅显著。欧线(集运)指数以54.54% 的涨幅领跑,原油与燃料油紧随其后,涨幅分别达54.26% 与51.99%。

能化板块内部呈现清晰的板块轮动与强弱分化:芳烃链表现最为强势,纯苯累计大涨33.14%,PX0>对二甲苯(PX) 与PTA 分别上涨22.1% 与20.3%,苯乙烯亦录得27.42% 的涨幅。烯烃链同样受到显著带动,聚丙烯上涨21.52%,塑料上涨20.42%。相比之下,以国内供需为主导的氯碱板块涨幅相对温和,PVC与烧碱的涨幅分别为13.46%和15.72%。

【化工品集中上冲的逻辑】

当下化工品集体大涨的核心逻辑,在于地缘风险已从“成本抬升”升级为“供应现实冲击”,并触发了产业链的进一步供应收紧预期。

原油的强势源于一个简单而直接的担忧:霍尔木兹海峡是全球最重要的石油运输通道,任何通航不畅都可能直接干扰全球原油供应,从而推高价格。

但更关键的一步在于,亚洲主要炼厂(包括中国、韩国等地)因担忧中东原油及石脑油等原料供应持续中断,已出现预防性降负并可能管制化工品出口。此举意味着市场的风险正从预期变为可能影响实际供应的行动。

当前,石脑油价格的飙升已使亚洲乙烯裂解装置陷入深度亏损,成本压力正沿产业链向下游传导并放大。例如,在氯碱行业,市场担忧乙烯原料的紧张可能迫使海外PVC工厂降负,进而通过“氯碱平衡”的联产机制,被动削减其关联产品烧碱的供应。与此同时,另一个潜在的驱动因素在于欧洲——若其因天然气断供风险导致电价再度飙升,可能重演2022年的情景:当地高昂的能源成本推升烧碱价格,从而可能引发贸易流向中国的转变,并对国内烧碱价格形成额外的拉动。

本轮上涨本质上可视为 “部分行业深度亏损”与“地缘断供催化” 的共振结果,并直接导致了品种间的强弱分化。其中,供需结构本就偏紧的芳烃链(如PX、PTA) 在成本推动与自身基本面支撑下领涨;而烯烃链(如PP) 则主要承受着乙烯裂解装置深度亏损带来的成本压力,以及来自中东的原料(如丙烷)供应风险。此外,烧碱等品种的上涨动力则像上述所言更为迂回……

总体来看,市场交易主线似乎已从此前的情绪博弈,逐步切换至对“区域性供应收缩”这一现实逻辑的定价。

【投资者们需注意】

在当前由地缘冲突主导的极端波动行情中,建立更全面的应对框架则显得尤为重要:

1. 趋势与估值:尊重现实,审视结构

目前霍尔木兹海峡的通航仍处于事实上的中断状态,与此同时,亚洲主要炼厂出于原料保障的谨慎考虑,其降负荷运行的状态仍在持续。这意味着,能化板块整体的成本支撑和供应担忧并未消退,逆势做空面临较大的现实风险。

此外,品种间因基本面差异产生的估值分化也需要高度关注。一个值得思考的现象是,此前因自身产能过剩而持续弱势的烯烃链(如PP、PE),其估值水平相比供需结构本就偏紧的芳烃链(如PX)要更低。在本轮全产业链的成本冲击叙事下,市场资金或会阶段性搁置其疲弱的基本面,转而交易更宏大的供应削减逻辑,从而可能带来一轮被动的估值修复走势,因此投资中由于估值水平不同而产生的差异要格外重视。

2. 仓位管理:生存高于盈利

在波动率急剧放大的环境中,严格的仓位纪律是首要生存法则。各位投资者务必将总持仓降至足够保守的水平:比如,确保当前的仓位降低至能够承受至少2个涨跌停板的极端波动,进而对未来不可预测的突发情况,预留足够的缓冲空间。

3. 板块联动:警惕情绪的跨市场传导

本轮行情的另一个特征是,可能出现关联板块扩散的迹象。原油作为“商品之锚”,其飙升带来的不仅是化工成本增加的压力,更可能引发全市场对能源属性的重新定价。就像近期刚完成小幅突破的焦煤,这种本身以国内供需定价为主的品种,自身基本面未发生显著变化,近期盘面却也出现了跟涨行情。这种现象提示我们,在当前市场情绪高度敏感的阶段,需要拓宽观察范围,警惕波动率在板块间的意外传导。

4. 影响周期:或比事件本身更持久

我们必须认识到,本轮地缘冲突对市场的影响,其持续时间可能远超短期的事件性炒作。回顾2022年俄乌冲突,油价的走势并非简单的“冲高-回落”,在初期剧烈波动后,即便美国释放战略储备一度打压价格,但“战争溢价”在此后数月内反复显现,推动油价重心震荡上移。而且,俄乌冲突爆发的当时,市场还同时面临着加息的大环境和疫情反复对需求的压制。

当前局势背景虽有不同,但核心逻辑相通:即便未来霍尔木兹海峡的军事对峙缓解,由此引发的供应链安全审查、战争保险的天价保费、以及贸易商和船东长期形成的避险心态,都难以迅速逆转。

【写在文末】

结合国内SC原油期货仓单持续处于低位的现状,原油价格短期或仍具韧性。

并且,如果航道封锁态势因局势升级而延长,若叠加后续下游化工品传统“金三银四”旺季需求的完全启动,潜在的供需错配可能使行情波动进一步加剧。投资者务必对此保持高度警惕,谨慎评估仓位与风险。

资料来源:财联社、金十数据、央视新闻、国泰君安期货研究所

截稿时间:2026年3月9日09点03分

本内容仅用于学习交流,不构成投资建议。接收本文不代表国泰君安期货与读者建立任何业务关系。本公司不对信息的准确性、完整性和可靠性提供保证,投资者须自行承担风险。本文观点仅为作者个人分析,不代表公司立场。未经书面授权,禁止任何形式的复制、修改或引用。如需转载,请注明出处为国泰君安期货,确保内容完整性,且不得对本点评进行有悖原意的引用、删节和修改。