炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:一瑜中的

文:华创证券首席经济学家 张瑜 执业证号:S0360518090001

核心观点

在当前百年未有之大变局背景下,历史上重大外部冲击时期的产业与资本市场表现值得深入复盘与思考,其或能为当下处于全球秩序重构动荡中的市场提供一定启示。

复盘历史,二战战前备战阶段美国出口份额快速提升(中游制造需求格外突出),“中游制造”板块实现盈利与估值同步上行,市值增速领先其他行业,且供给端呈现向头部企业集中的趋势。上述历史经验表明,全球秩序与宏观环境剧烈波动时,制造强国的中游制造板块,或可依托其供给能力与产业韧性,成为市场增长的关键亮点。

着眼当前,中国中游制造业领先的供给韧性和制造能力,或将在全球格局深刻调整的当下,为资本市场提供稀缺的“安全价值”,具备中长期战略发展潜力。

报告摘要

一、宏观贸易历史与当下:动荡时代,制造强国何以更强

(一)区位特征:远离冲突中心,本土生产稳定

1、历史的美国:远离欧亚主战场,工业生产和出口战时飙升

以出口为例,以1990年美元计价衡量,战前三年(1936~1938年),美国年均出口额275亿美元;战时(1939~1945年)年均出口650亿美元,涨幅136%;战后三年(1946~48年)年均出口747亿美元。相比之下,英、法、德出口战时均锐减。

2、当下的中国:未卷入地缘冲突,产业链安全性和稳定性优势突出

其一,当前中国是全球第一制造大国,工业体系规模大、门类全。其二,中国工业成本平抑能力相对更强。其三,参照疫情时期,外生冲击之下,中国供应商交付韧性更强,交付延滞更低。

(二)供给地位:制造业产出居首,出口份额领先

1、历史的美国:制造业份额断层领先,出口份额占优

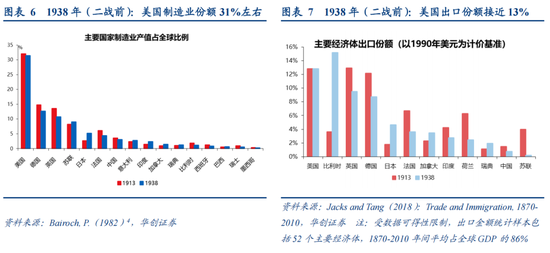

制造业方面,1938年美国制造业产值占全球比重高达31.4%,较第二名德国(12.7%)高出约18.7个百分点。出口方面,1938年,美国出口份额为12.8%,若剔除转口贸易特征较强的比利时,在主要经济体中位居首位,领先第二名英国(9.5%)约3.3个百分点。

2、当下的中国:制造业增加值和出口份额均遥遥领先

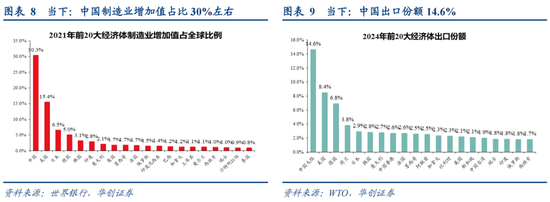

制造业方面,2021年,中国制造业增加值占比30.3%,领先第二名的美国(15.4%)近15个百分点。出口方面,2024年,中国出口份额14.6%,领先第二名的美国(8.4%)约6.2个百分点,领先幅度超出二战前的美国。

(三)需求特征:安全诉求上升,“中游”需求扩张

1、历史的美国:备战与战时物资需求攀升,海外订单向美国集中

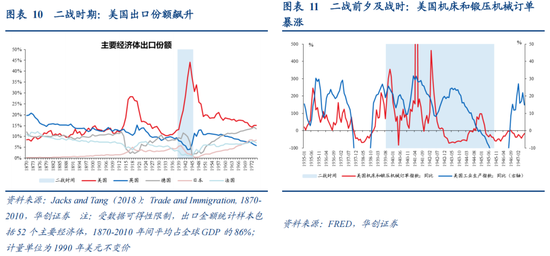

其一,从出口份额看,海外订单加速向美国转移集中。1938年,美国出口份额为12.8%,1945年时为37.2%,增长约24.4个百分点,二战时期峰值为1944年的44.1%。

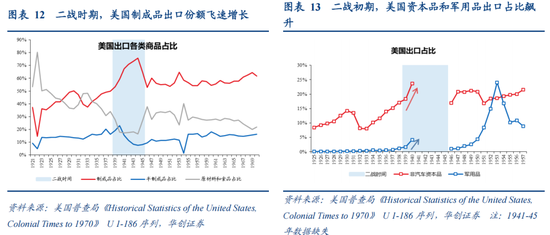

其二,美国飞速增长的海外订单中,“中游制造”需求突出。一是以机床和锻压机械为例,战时其订单飙升,远超美国整体工业生产增速。二是从美国出口结构来看,战时其资本品与军用品(特殊用途)出口占比显著抬升。

2、当下的中国:全球供给担忧升温,中游制造需求兴起

当下,世界百年变局加速演进,全球呈现共同的供给担忧。在此背景下,全球对供应链安全、能源安全和产业自主可控的重视明显提升,供应链备份、能源投资及制造能力扩张需求随之增加,从而有望带动我国中游出口。(《进击的“中游”:来自供给力量的呐喊——战略看多中游制造系列一》)

(四)关税“免疫”:贸易壁垒抬升,但供给难以替代

1、历史的美国:全球以邻为壑,但战时刚需助力冲破贸易壁垒

1930年代大萧条期间,美国率先加征关税,主要贸易伙伴随即跟进报复,全球贸易由此滑向“以邻为壑”的恶性竞争。贸易保护主义的迅速升温,对全球贸易形成了明显拖累。1995年一项针对经济史学家的调查显示,学界普遍认为《斯穆特-霍利法案》加剧了大萧条。从结果看,以全球52个主要经济体为样本,1929年~1932年,其出口额按1990年不变美元计累计下滑约49%。

不过,进入1930年代中后期后,随着美国关税政策边际回调,以及备战和战争对工业品和基础供给的刚性需求上升,全球贸易出现一定修复,美国出口尤其强劲。这表明,即便在全球互征关税、贸易保护主义升温的背景下,由安全与供给担忧驱动的需求,仍可能拉动制造强国的出口冲破贸易壁垒。

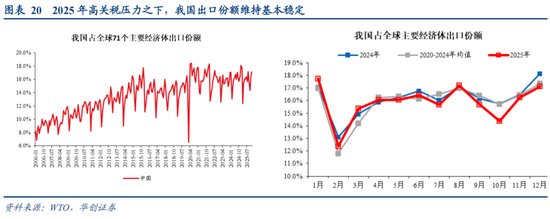

2、当下的中国:面临美国关税战重点“打击”,出口份额仍持稳

当下,全球贸易保护主义明显升温。2020年以后,全球每年新增限制性干预措施的中枢显著上移。特别是,美国对华加征关税明显高于其他地区,中国出口商承受的关税压力更为突出。2025年,美国对中国以外地区有效关税率为5.4%,而对中国有效关税率高达29.8%,两者相差24.3个百分点;到2026年1月,这一差距虽边际缩窄,但仍高达22.9个百分点。

尽管如此,中国出口份额整体仍保持基本稳定,这也从侧面印证了中国出口较强的韧性。以全球71个主要经济体为样本,2025年中国出口占比15.9%,相比2024年的16.1%仅微幅回落0.2个百分点。

(五)份额韧性:外生冲击带来的脉冲退潮后,份额中枢仍高于起点

1、历史的美国:战时外需脉冲退去后,出口中枢仍高于战前

一旦出口关系和供应链配套在外生冲击中加速形成,往往会表现出较强粘性;与此同时,供给国在此期间形成的产能扩张、生产经验积累和产业能力提升,也不会在冲击消退后立即逆转,而其他经济体的产能修复同样需要时间,因此份额提升通常不会被迅速完全回吐。数据显示:

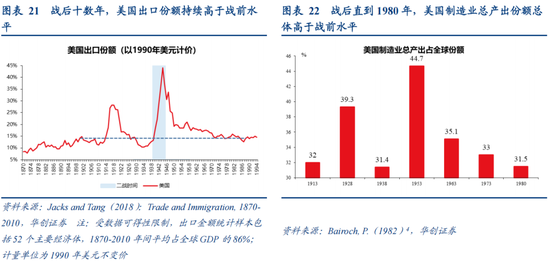

其一,二战结束后较长一段时间内,美国出口份额中枢虽较战争期间峰值明显回落,但始终高于战前水平。

其二,战后美国制造业产出在全球中的份额也长期高于战前水平,并持续至1980年前后。

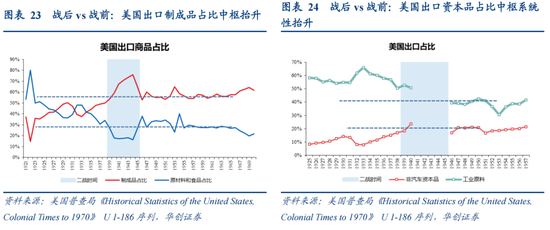

其三,出口结构的调整同样具有较强持续性。经历战时脉冲后,美国出口中“中游制造”相关产品的占比中枢出现系统性抬升。一方面,美国制成品出口占比明显提高。另一方面,美国资本品出口占比中枢也有所抬升。战后初期(1947~1950年),美国出口中汽车以外资本品的占比平均约为20.9%,高于战前1938年的17.1%。

2、当下的中国:疫情期间份额脉冲走高,疫后中枢仍高于疫前

新冠疫情是近年来冲击全球供应链的一次典型的外生事件。在疫情影响逐步消退之后,中国出口份额虽有所回落,但整体并未回到疫情前水平,而是稳定在更高的中枢。(数据详见正文)

二、资本市场的历史复盘:动荡时代,“中游”股价表现如何

第一章宏观贸易复盘表明,在全球动荡时期,制造强国凭借生产与供应优势往往更易脱颖而出,其中“中游制造”部门表现尤为突出。基于此,本文重点复盘二战时期美国资本市场相关行业的表现。

(一)中游制造市值:备战期明显占优,参战后增长动能放缓

整体来看,在二战全面爆发前的备战阶段,中游制造相关行业的市值扩张较快,表现强于其他行业;而随着热战开启,相关行业市值扩张明显放缓,部分阶段转跌,市值占比也由上升转为停滞,其中重资产制造业的市值占比在美国参战后迅速转为回落。(数据详见正文)

(二)中游制造盈利与估值:备战期呈现戴维斯双击,战时估值明显承压

盈利方面,备战期利润弹性较大,深度参战后受制于战时统管。二战前夕至战争前期,“中游制造”盈利总体呈震荡上行态势,且在战前其增长速度明显快于其他行业。1942~1945年,随着美国正式参战,政府推行战时超额利润税与合同重新谈判机制(Renegotiation Act),中游制造的盈利“超额”增长动能客观受限。(数据详见正文)

估值方面:战前扩张,热战期大幅压缩。(数据详见正文)

(三)格局优化:份额向头部集中,龙头企业加速扩张

从历史经验看,无论是战前备战还是战时采购,订单与产能均呈现出向头部企业集中的趋势。供给格局优化与行业集中度提升,有助于推动龙头做大做强,并催生大市值巨头。

二战爆发前,汽车、铜矿、钢铁轧制三大类与战争物资关联比较高的行业巨头,战前生产集中度均有不同程度的提升。

二战爆发后,战争订单进一步向大型企业集中。1940年6月至1944年9月,美国政府战争供应合同中,前100大公司占比67.2%,其中,前20大公司占比高达42.4%,其余80家公司合计仅占24.8%。

风险提示:历史不代表未来,历史仅作产业与市场参考,不涉及任何现实冲突预判;全球宏观经济不确定性明显上升;数据不全面

报告目录

报告正文

一、宏观贸易复盘与映射:动荡时代,制造强国何以更强

(一)区位特征:远离冲突中心,本土生产稳定

1、历史的美国:远离欧亚主战场,工业生产和出口战时飙升

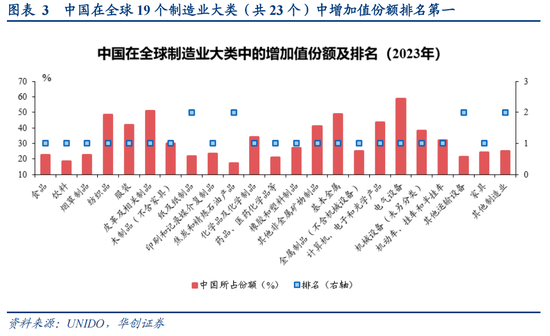

二战主战场主要位于欧亚大陆,美国本土生产体系总体未受战火直接冲击,成为当时全球少数具备大规模稳定生产能力的经济体之一。

从工业产值看,二战期间美国工业生产明显抬升。以工业生产指数(1938年=100)衡量,战前三年(1936~1938年)美国工业生产指数平均为90.6,战争期间(1939~1945年)均值升至171.5,战后三年(1946-1948年)平均仍有167.5。相比之下,法国作为本土遭遇陆上入侵的主要经济体,工业生产在战争期间明显回落,且战后花费2-3年才恢复战前水平。数据显示,法国战前三年(1936-1938年)工业生产指数平均为95.7,战时(1942-1945年)均值大幅下降51.7%至46.25;战后三年(1946-1948年)均值回升至89.3,但仍低于战前水平。

从出口来看,二战期间美国出口飙升。以1990年美元计价衡量(控制物价波动),战前三年(1936~1938年),美国年均出口额275亿美元;战时(1939~1945年)年均出口650亿美元,涨幅136%;战后三年(1946~48年)年均出口747亿美元,继续增长。相比之下,英、法、德出口战时均锐减。以英国为例,战前三年(1936~1938年)英国年均出口217亿美元;战时(1939~1945年)年均出口骤降至132亿美元,降幅39.2%;战后三年(1946~48年)年均出口287亿美元。

2、当下的中国:未卷入地缘冲突,产业链安全性和稳定性优势突出

当下,俄乌冲突延宕、中东局势反复,外部环境不确定性明显上升。在此背景下,中国未处于地缘冲突中心,工业体系规模大、门类全,产业链的安全性和稳定性优势突出。

其一,当前中国是全球第一制造大国,工业体系规模大、门类全。根据世界银行数据,2010年中国制造业增加值超过美国成为第一制造业大国。2019年9月20日[1],国新办“新中国成立70周年工业通信业发展情况”发布会上,时任工信部部长苗圩在发布会上明确提出,中国是全世界唯一拥有联合国产业分类当中全部工业门类的国家,在世界500多种主要工业产品当中,有220多种工业产品中国的产量占居全球第一。根据联合国工业发展组织数据,2023年,在全球23个制造业大类(按ISIC分类)中,中国的平均增加值份额达到32.1%,其中19个大类位居全球第一。

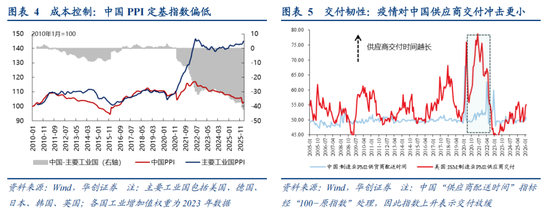

其二,中国工业成本平抑能力相对更强。一方面,2022年俄乌冲突爆发后,海外主要工业国PPI居高不下,而中国PPI维持在低位(图4)。另一方面,在全球制造业普遍依赖油气进口的背景下,中国单位制造业增加值对应的进口油气依赖度相对适中,低于日韩、东盟、德国等主要制造型经济体(详见《高油价带来“出清”,中国中游份额或“上行”——战略看多中游制造系列四》)。

其三,参照疫情时期,外生冲击之下,中国供应商交付韧性更强,交付延滞更低。以制造业PMI供应商交付时间指数衡量,该指标数值越大,代表交付时间越长。疫情爆发后,全球供应链遭受显著冲击,美国供应商交付指数明显上升,2019年均值52.7左右,2020~2022年4月均值飙升至67,升幅27.1%,峰值为2021年5月的78.8。同期,我国供应商交付时间指数[2]2019年均值为49.7,2020~2022年4月均值52.1,升幅4.8%,峰值为2022年4月的62.8。对比来看,美国供应商交付时间的上升幅度和高位持续时间均明显高于我国。

(二)供给地位:制造业产出居首,出口份额领先

1、历史的美国:制造业份额断层领先,出口份额占优

从供给能力看,二战爆发前,美国制造业份额断层领先,出口份额亦处于全球前列。

制造业方面,1938年美国制造业产值占全球比重高达31.4%,较第二名德国(12.7%)高出约18.7个百分点,领先优势显著。

出口方面,美国不仅具备强大的工业生产能力,也能够将工业产出输向海外市场。需要说明的是,制造业产出份额高并不必然对应对外供给能力强。例如,苏联虽然制造业产值占比较高(9%,位列第4),但出口份额极低(仅为0.1%)。相比之下,1938年,美国出口份额为12.8%,若剔除转口贸易特征较强的比利时[3],在主要经济体中位居首位,领先第二名英国(9.5%)约3.3个百分点。

2、当下的中国:制造业增加值和出口份额均遥遥领先

当下中国供给能力居于全球领先地位,无论是制造业增加值占比,还是货物出口份额,均遥遥领先。制造业方面,2021年,中国制造业增加值占比30.3%,领先第二名的美国(15.4%)近15个百分点。出口方面,2024年,中国出口份额14.6%,领先第二名的美国(8.4%)约6.2个百分点,领先幅度超出二战前的美国。

(三)需求特征:安全诉求上升,“中游”需求扩张

1、历史的美国:备战与战时物资需求攀升,海外订单向美国集中

二战爆发前,随着欧洲局势恶化并逐步滑向战争,盟国备战和战时物资需求持续抬升,刺激美国“中游制造”出口需求。

其一,二战时期,欧洲主要经济体出口份额明显回落,美国出口份额则显著抬升,反映海外订单加速向美国转移集中。1938年,美国出口份额为12.8%,1945年时为37.2%,增长约24.4个百分点,二战时期峰值为1944年的44.1%。作为对比,英国出口份额由1938年的8%降至1945年的6.6%,战争期间一度降至3.9%(1943年)的低谷。

其二,美国飞速增长的海外订单中,“中游制造”需求突出。有三个证据:一是以机床和锻压机械为例,战时其订单飙升,远超美国整体工业生产增速。1939年1月~1945年12月,美国机床和锻压机械订单月均同比增速高达78.9%,即便剔除极端峰值,增速高点也一度达到300%~400%,较之战前三年(1936~1938年)月均同比增速(23%)显著抬升55.9个百分点。相比之下,美国工业生产整体增速,战时月均同比为13.5%,战前三年(1936~1938年)月均同比增速约为3%。

二是从美国出口结构来看,战时其制成品出口占比明显抬升。制成品多为中游制造品类,包括机械、汽车、飞机、电气设备、仪器等。1938年美国制成品出口占比49.8%,1945年该比例升至65.3%,二战期间该比例峰值达75.9%(1944年)。

三是从美国出口商品终端用途来看,二战初期,其资本品与军用品(特殊用途)出口占比显著抬升。按最终用途分类,资本品和军用品均属于典型的“中游制造”品类。由于数据缺失,战争时期最终用途分类只有1939-40年的出口数据。1939年美国出口资本品(除汽车外)占比为18.4%,1940年该比例飙升至23.7%;同期,军用品出口占比则由1.7%升至4.2%。

2、当下的中国:全球供给担忧升温,中游制造需求兴起

当下,外部环境来看,全球供给担忧升温,我国中游出口或为全球供给担忧而造。新一轮科技革命和产业革命正在加速突破,全球在新技术面临站在同一起跑线。同时世界百年变局加速演进,超级大国出现“权力”焦虑、中等强国出现“安全”焦虑、新兴国家出现“发展”焦虑,全球呈现共同的供给担忧。在此背景下,全球对供应链安全、能源安全和产业自主可控的重视明显提升,供应链备份、能源投资及制造能力扩张需求随之增加,从而有望带动我国中游出口。具体而言:

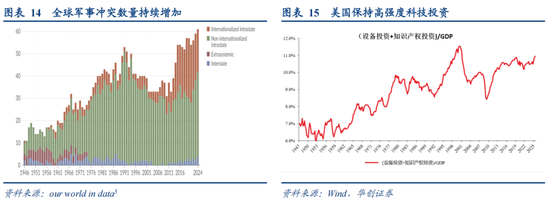

数据显示,全球军事冲突数量不断增加,2024年国际冲突达到61次,创1946年以来新高,表明全球安全不确定性显著上升,或进一步凸显供应链冗余配置和能源安全投资的重要性。在此背景下,国防安全高度依赖美国的中等强国,安全焦虑或显著提升,进而大幅增加国防安全和供应链安全领域的资本投入。与此同时,美国为维持领先优势,确保其超级大国的“权力”地位,正保持高强度科技投资;部分新兴国家也在更复杂的外部环境下努力加快工业化和城镇化进程,设定更高的发展目标,致力于向高收入国家迈进(详见《进击的“中游”:来自供给力量的呐喊——战略看多中游制造系列一》)。

(四)关税“免疫”:贸易壁垒抬升,但供给难以替代

1、历史的美国:全球以邻为壑,但战时刚需助力冲破贸易壁垒

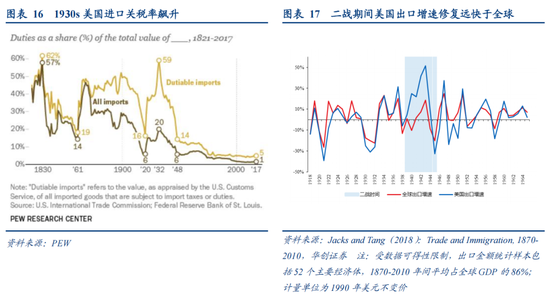

1930年代大萧条期间,美国率先加征关税,主要贸易伙伴随即跟进报复,全球贸易由此滑向“以邻为壑”的恶性竞争。1930年,美国国会通过《斯姆特-霍利关税法案》。该法案提高了数千种农产和工业产品的进口关税,到1932年,美国应税商品的关税率升至59.1%,达到1830年以来的最高水平,总体进口关税率升至约20%。对此,加拿大等贸易伙伴迅速采取报复措施,英国、法国等经济体也相继转向更强的贸易保护、帝国内部优惠安排和进口限制政策,全球由此滑向“以邻为壑”的恶性竞争。

贸易保护主义的迅速升温,对全球贸易形成了明显拖累。尽管彼时全球贸易的萎缩离不开大萧条本身的影响,但关税战加剧了这一负面冲击。1995年一项针对经济史学家的调查显示,学界普遍认为《斯穆特-霍利法案》加剧了大萧条。从结果看,以全球52个主要经济体为样本,1929年~1932年,其出口额按1990年不变美元计累计下滑约49%。

不过,进入1930年代中后期后,随着美国关税政策边际回调,以及备战带来工业品和基础供给的刚性需求回升,全球贸易出现一定修复,美国出口尤其强劲。这表明,即便全球互征关税、以邻为壑,由安全与供给担忧驱动的需求仍可能拉动制造强国的出口冲破贸易壁垒。分阶段看,1930-1932年(美国关税率剧烈飙升期),全球出口增速平均-20.1%,美国出口增速平均-27.3%;1936-1938年(美国关税率已显著回落),全球出口增速平均4.6%,美国出口增速平均为10.6%;1939~1945年(二战期间),全球出口增速平均为-1.4%,美国出口增速平均高达17.2%。

2、当下的中国:面临美国关税战重点“打击”,出口份额仍持稳

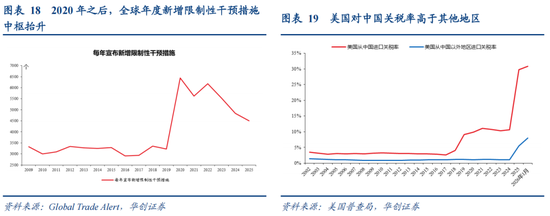

当下,全球贸易保护主义明显升温。其一,2020年以后,全球每年新增限制性干预措施的中枢显著上移。2017~2019年年均新增3169件,2020~2022年升至约6080件,2023~2025年仍维持在年均4957件的高位。其二,2025年美国对全球贸易摩擦显著升级,进口关税水平快速抬升。2025年,美国进口有效关税率升至7.6%,较2024年的2.3%大幅提高5.3个百分点,2026年1月进一步升至9.8%。

尤其需要关注的是,美国对华加征关税明显高于其他地区,中国出口商承受的关税压力更为突出。2025年,美国对中国以外地区有效关税率为5.4%,而对中国有效关税率高达29.8%,两者相差24.3个百分点;到2026年1月,这一差距虽边际缩窄,但仍高达22.9个百分点。

尽管面临更高的外部关税压力,中国出口份额整体仍保持基本稳定,这也从侧面印证了中国出口较强的韧性。以全球71个主要经济体为样本,2025年中国出口占比15.9%,相比2024年的16.1%仅微幅回落0.2个百分点。

(五)份额韧性:外生冲击带来的脉冲退潮后,份额中枢仍高于起点

1、历史的美国:战时外需脉冲退去后,出口中枢仍高于战前

战争时期,在战略物资刚性需求上升,以及美国远离冲突中心、本土生产稳定的共同作用下,美国出口份额出现脉冲式上升。战后,随着外生冲击逐步消退,美国出口份额虽较战时高点明显回落,但中枢并未回到战前水平,而是持续处于更高平台。这背后反映的可能是,一旦出口关系和供应链配套在外生冲击中加速形成,往往会表现出较强粘性;与此同时,供给国在此期间形成的产能扩张、生产经验积累和产业能力提升,也不会在冲击消退后立即逆转,而其他经济体的产能修复同样需要时间,因此份额提升通常不会被迅速完全回吐。

具体来看:

其一,二战结束后较长一段时间内,美国出口份额中枢虽较战争期间峰值明显回落,但始终高于战前水平。1944年,美国出口份额一度升至44.1%的高点。战后初期(1946~1949年),由于海外经济体仍处于产能重建阶段,美国出口份额维持在相对高位,从1946年的30.6%逐步回落至1949年的24.9%;此后在1950~1960年间大致稳定在19.2%左右。相比之下,战前(1936~1938年)美国出口份额中枢仅约11.8%。

其二,战后美国制造业产出在全球中的份额也长期高于战前水平,并持续至1980年前后。1938年,二战爆发前夕,美国制造业总产出占全球份额约为31.4%;到战后的1953年,这一比例仍高达44.7%;直到1980年,该份额才回落至31.5%,接近战前水平。

其三,出口结构的调整同样具有较强持续性。经历战时脉冲后,美国出口中“中游制造”相关产品的占比中枢出现系统性抬升。一方面,美国制成品出口占比明显提高。1938年,美国制成品出口占比为49.8%,而1943~1945年战时平均占比显著升至71.5%;战后二十余年(1946~1966年),这一比例的中枢仍维持在56.6%左右。另一方面,美国资本品出口占比中枢也有所抬升。战后初期(1947~1950年),美国出口中汽车以外资本品的占比平均约为20.9%,高于战前1938年的17.1%。

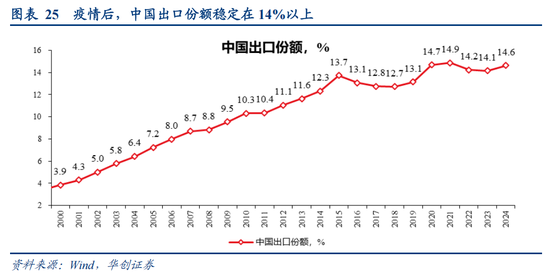

2、当下的中国:疫情期间份额脉冲走高,疫后中枢仍高于疫前

新冠疫情是近年来冲击全球供应链的一次典型的外生事件。疫情期间,得益于更强的供应链稳定性和生产恢复能力,中国出口份额出现脉冲式上升;而在疫情影响逐步消退之后,中国出口份额虽有所回落,但整体并未回到疫情前水平,而是稳定在更高的中枢。

从数据看,2020~2021年,中国出口份额升至14.8%左右;2022~2024年,尽管份额脉冲有所回落,但整体仍保持在14%以上,相比之下,疫情前2019年中国出口份额仅有13.1%。尤其是2024年,中国出口份额再度回升至14.6%,显示我国外贸竞争力并未因全球供应链扰动缓解而明显削弱。进一步看,2025年部分样本数据显示,在全球71个主要经济体中,中国出口份额较2024年仅小幅回落0.2个百分点,也从侧面表明,中国出口份额大概率已稳定在高于疫情前的中枢水平。

二、资本市场的历史复盘:动荡时代,“中游”股价表现如何

第一章的宏观贸易复盘表明,在特殊的全球动荡时期,制造强国或可凭借其独特的地缘区位优势和领先的供给能力,在全球安全诉求上升的背景下穿透贸易壁垒、扩大出口份额,并进一步巩固自身的供给地位。其中,“中游制造”相关部门表现尤为突出。通常来讲,宏观贸易格局的演变通常也会进一步映射至资本市场定价。因此,本章将复盘二战时期美国资本市场的表现,重点聚焦于中游制造。

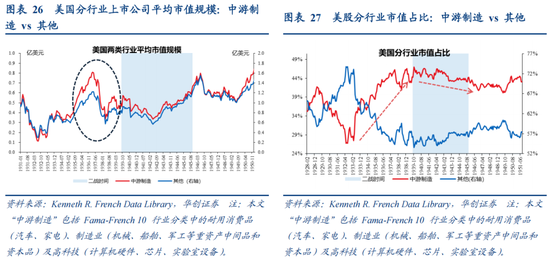

(一)中游制造市值:备战期明显占优,参战后增长动能放缓

本文采用Kenneth R. French Data Library整理的美股行业数据。该数据库覆盖纽约证券交易所、美国证券交易所和纳斯达克上市的美国普通股,并按照Fama-French行业分类方法进行归类。本文定义的“中游制造”主要对应其中的“耐用消费品”“制造业”和“高科技”三类行业。其中,“耐用消费品”主要涉及汽车、家电,“制造业”主要涉及机械、船舶、军工等重资产中间品和资本品,“高科技”则主要涉及计算机硬件、芯片和实验室设备等。

考虑到不同时期各行业纳入的样本企业数量存在差异,我们主要从行业公司平均市值和行业市值占比两个维度观察。整体来看,在二战全面爆发前的备战阶段,中游制造相关行业的市值扩张较快,表现强于其他行业;而随着热战开启,相关行业市值扩张明显放缓,部分阶段转跌,市值占比也由上升转为停滞,其中重资产制造业的市值占比在美国参战后迅速转为回落。分阶段看:

1935年4月至1937年3月的备战期内,“中游制造”市值增长领先。从行业公司平均市值来看,1935年4月~1937年3月,“中游制造”公司平均市值由0.35亿美元升至0.81亿美元,增幅达131%;同期美股总体平均市值由0.36亿美元升至0.73亿美元,涨幅为104%,“中游制造”相关方向整体表现更优。从行业市值占比来看,1933年3月~1937年9月,“中游制造”市值占比由26.9%升至45.7%的峰值,累计上涨18.8个百分点。

二战爆发后,中游制造相关方向的平均市值扩张明显放缓,且随着美国加入战场,重资产制造业市值占比转为下滑。

从行业公司平均市值来看,1939年10月~1944年12月,“中游制造”公司平均市值由0.57亿美元降至0.52亿美元,整体变化不大;同期,美股总体平均市值也基本持平,由0.53亿美元升至0.55亿美元。分阶段来看,二战期间,美股平均市值走势与战局变化存在一定关联,例如1942年6月中途岛海战后,美国海军重创日本联合舰队,美股中游制造业及其他行业的平均市值大致均在这一阶段附近开始反弹。

从行业市值占比来看,从行业市值占比来看,1939年9月~1942年5月,美股中游制造业市值占比总体在43%~46%区间内波动,并由43.7%小幅升至45.9%;此后,该占比有所回落,至1944年降至约43.1%的中枢水平。

(二)中游制造盈利与估值:备战期盈利估值共振向上,战时估值明显承压

进一步对历史美股走势做盈利和估值拆分:

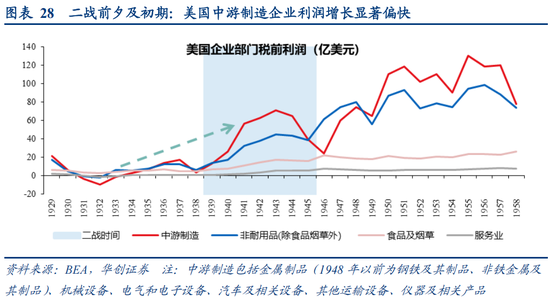

在盈利指标上,本文采用BEA口径的企业部门税前利润进行衡量,并将金属制品、机械设备、电气和电子设备、汽车及相关设备、其他运输设备、仪器及相关产品等6个行业合并定义为“中游制造”。

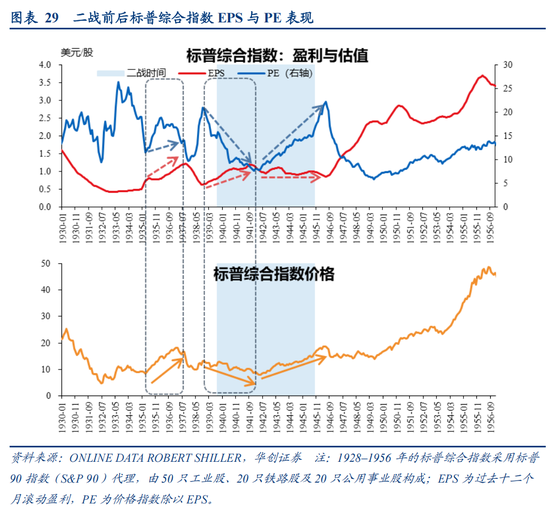

在估值指标上,受限于历史数据可得性,本文选取Robert Shiller数据库中1930年代~1950年代标普综合指数(标普90)的市盈率作为衡量基准。需要说明的是,标普90由50只工业股、20只铁路股和20只公用事业股构成,其行业结构与我们定义的“中游制造业”存在一定偏差。不过由于缺乏更细分的行业数据,且考虑到标普90是当时市场主要工业企业的代表性指数,其仍可作为观察该时期制造业估值水平的代理变量。

综合来看,战前阶段盈利与估值形成共振,推动中游制造相关股价上行;而战时估值大幅压缩,掩盖了盈利的增长,对股价形成明显拖累,主导了股价的下跌。具体而言:

盈利方面,备战期利润弹性较大,深度参战后受制于战时统管。

二战前夕至战争前期,“中游制造”盈利总体呈震荡上行态势,且在战前其增长速度明显快于其他行业。1934~1941年,即美国备战至战争初期、尚未正式参战阶段,中游制造企业部门税前利润由2.7亿美元升至56.9亿美元;同期,除食品、烟草外的非耐用品制造业企业部门税前利润由5.5亿美元升至32.6亿美元,显示中游制造盈利弹性更强。

1942~1945年,随着美国正式参战,政府推行战时超额利润税与合同重新谈判机制(Renegotiation Act),中游制造的盈利“超额”增长动能客观受限,其企业部门税前利润由63.2亿美元降至39.5亿美元;同期,除食品、烟草外的非耐用品制造业税前利润则由37.7亿美元小幅升至38.8亿美元。二者利润差距明显收敛。

估值方面:战前扩张,热战期大幅压缩。

二战前夕,市场整体估值中枢上移,与盈利改善相互强化,共同推升股指上行。1935年3月至1937年3月,标普综合指数由8.41升至约18.1,累计上涨115%。同期,指数市盈率呈现“先升后降”的倒V型走势:1935年3月至1936年3月,PE由11.5倍升至18.8倍;此后虽回落至1937年3月的16.3倍,但从区间整体看,估值水平仍较起点明显抬升。

1939年9月二战爆发后,市场对战争不确定性的担忧持续升温;1940年超额利润税立法落地,市场恐慌进一步强化,估值压缩成为拖累股指表现的主导因素。1939年9月至1941年12月,标普综合指数PE由15.8倍降至7.6倍;同期,标普综合指数由12.8跌至8.8,累计跌幅达31.4%。

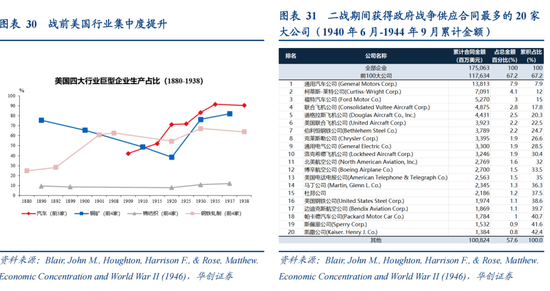

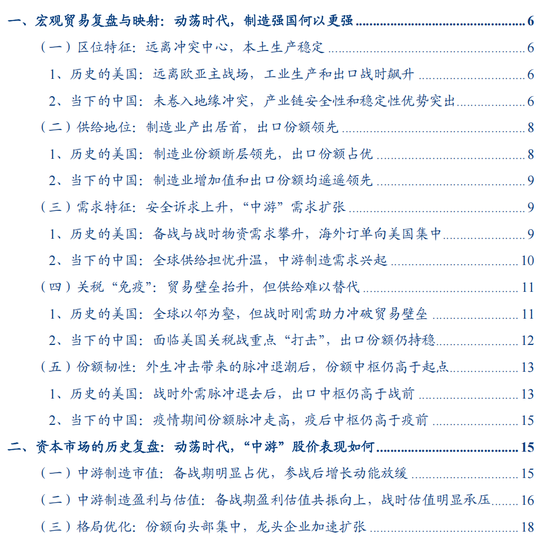

(三)格局优化:份额向头部集中,龙头企业加速扩张

历史数据来看,无论是战前备战还是战时采购,订单与产能均呈现出向头部企业集中的趋势。供给格局优化与行业集中度提升,有助于推动龙头做大做强,并催生大市值巨头。

根据Economic Concentration and World War II (1946),二战爆发前,汽车、铜矿、钢铁轧制三大类与战争物资关联比较高的行业巨头,战前生产集中度均有不同程度的提升。1930年,汽车行业前3大公司生产占比为83.3%,1938年进一步升至90.3%。1930年,铜矿行业前4大公司生产占比76.4%,1937年升至82.1%。1920年,钢铁轧制行业前4大公司生产占比为54.2%,1930年升至67.2%的峰值,1938年微幅降至64%,但仅次于1930年,为1880年以来历史次高位(注:中间数据存在缺失。)

二战爆发后,战争订单进一步向大型企业集中。1940年6月至1944年9月,美国政府战争供应合同总额为1751亿美元,其中前100大公司获得1176亿美元,占比67.2%;前20大公司占比高达42.4%,其余80家公司合计仅占24.8%。