炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财通社

3月31日,两只同日登陆港交所的新股,走出了截然不同的行情。

芯片供应商傅里叶(03625.HK)股价翻倍,铜艺术品品牌铜师傅(00664.HK)却在开盘即破发后一路走低。

对参与打新的散户而言,两只新股的反差也太大了点。

傅里叶发行价40港元,上市首日却涨到了80港元;铜师傅发行价60港元,收盘时几近“腰斩”。

01

散户接盘,雷军账面仍赚近2亿

从交易结果看,铜师傅几乎复制了暗盘的弱势表现。

3月31日早盘,该股低开40.97%,盘中最低触及30.26港元。

截至下午收盘,铜师傅报30.5港元,跌幅49.17%,总市值19.64亿港元。

而这种走势,其实在前一日暗盘已经预演。

富途数据显示,3月30日下午,铜师傅暗盘收报41.96港元,较发行价跌去30.07%。

如今正式挂牌交易,不过是把折价进一步扩大。

新股破发,散户首当其冲。

铜师傅此次IPO共发行740.68万股H股,占发行完成后总股本约11.50%。

每股以下限定价60港元,募资总额约4.44亿港元,募资净额约3.90亿港元。

从认购情况来看,香港公开发售部分获得59.55倍认购,国际发售部分获1.56倍认购。

由于公开发售超购超过50倍,触发回拨机制,公司从国际发售中重新分配37.03万股至公开发售。

回拨完成后,公开发售股份增至111.1万股,占比提升至15%;国际发售则降至629.58万股,占比85%。

这意味着,相较初始安排,散户多承接了约5%的新发行股份。

但从上市首日表现来看,新增筹码并没有让更多散户获益,只是让“关灯吃面”的队伍更庞大了些。

以收盘价计算,参与打新的散户不仅未能喝到肉汤,中签一手(100股)反而账面浮亏2950港元,整体浮亏约3277.45万港元,约合人民币2887.63万元。

不仅如此,连基石投资者也未能幸免。

此次IPO中唯一基石投资者——浙江建德国资旗下建投国际,认购了50万股,按收盘价计算,账面浮亏1475万港元。

但在另一侧,早期投资人却仍处于盈利状态。

2017年至2018年间,雷军旗下顺为资本及小米集团(01810.HK)累计向铜师傅投资约1.62亿元。

按照上市首日收盘价对应市值测算,两家公司的持股账面价值约3.99亿港元(约合人民币3.51亿元),账面浮盈约1.89亿元。

也就是说,二级市场的破发,并未影响一级市场投资收益,雷军作为铜师傅早期投资人,还是赚的。

值得一提的是,铜师傅上市并非一蹴而就,而是经历了些许波折。

公司曾于2022年6月筹划登陆深交所创业板,但随后基于市场环境及自身战略调整放弃A股上市计划。

2025年5月,铜师傅首次向港交所递表,正式开启港股IPO征程。

之后招股书失效,铜师傅于2025年11月再次递表,直至本月通过聆讯,完成上市前的关键一步。

02

“中年男人的泡泡玛特”

如果把视角从股价拉回基本面,铜师傅的表现并不算太差。但其处于小众赛道,市场规模有限,短期内恐怕很难实现大幅增长。

铜师傅成立于2013年3月,总部位于浙江建德,创始人是现年53岁的绍兴人俞光。

自成立以来,铜师傅专注于将传统工艺与现代设计和使用场景相结合,开发铜质文创产品,主打线上营销。

因将目标客群锁定为30至55岁男性,铜师傅被市场形象地称为“中年男人的泡泡玛特”。

创始人俞光自称“骨灰级米粉”,是雷军的忠实粉丝,除了购买小米产品,还把小米的“性价比”理念与粉丝运营模式引入铜师傅。

2017年6月,他带着一份简洁的PPT和铜像样品前往顺为资本路演,获得雷军及其团队认可,铜师傅由此进入小米生态链体系。

2017年11月初,俞光在小米投资生态年会进行演讲,讲述自己是如何从“米黑”转变为“骨灰级米粉”的。

不久后,雷军还专门发文,记录了俞光的演讲内容,并表示:

“我认为铜师傅是我们整个小米体系之外最像小米的创业企业,因为他们在很多方面和小米非常像,在最近一年的高速发展过程中几乎没有借助小米的任何资源,完全靠自己对小米模式的相信、领悟与持续的实践,在铜工艺品这个领域取得了同行难以想象的成绩。”

此举表明,雷军对俞光这个“骨灰级米粉”创立的公司还是比较认可的。

有了大佬背书,铜师傅也吸引了更多投资者,业务发展也更加迅速。

港股IPO前,铜师傅累计融资超6亿元,投资方除了顺为资本及小米旗下天津金米,还有凯辉基金、国家中小企业发展基金、央视基金、复星国际等。

IPO前,俞光持股26.27%,为单一最大股东;顺为资本与天津金米分别持股13.39%和9.56%,合计持股22.95%。

公司上市后,俞光持股降至23.24%,仍为第一大股东;顺为资本与天津金米分别持股11.85%和8.46%。

根据弗若斯特沙利文报告,2024年铜师傅在中国铜质文创工艺产品市场按总收入计位列第一,市场份额达35.0%。

公司以铜质文创产品为核心,辅以塑胶人偶及玩具、银质、黄金文创产品作为补充。

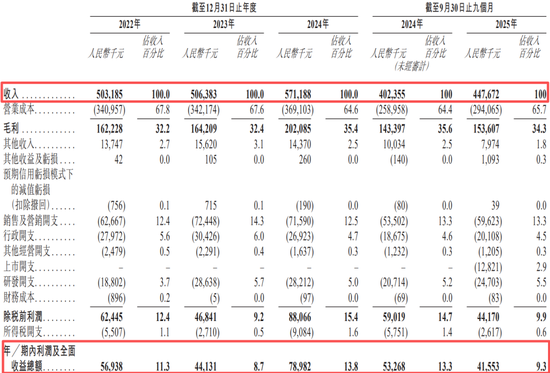

2022年至2024年以及2025年前九个月,铜师傅收入分别约为5.03亿元、5.06亿元、5.71亿元、4.48亿元,其中铜质文创产品贡献收入占比均在94%以上。

同期,铜师傅录得净利润分别约为5693.8万元、4413.1万元、7898.2万元、4155.3万元,波动明显。

在用户运营上,铜师傅采用小米式打法,将忠实消费者称为“铜粉”,并打造年度“铜粉节”,强化用户黏性。

尽管坊间常有“男人消费力不如狗”的调侃,但从铜师傅的实际销售数据看,这一群体还是愿意为兴趣爱好付费。

2025年前九个月,公司共售出约139.42万件铜制文创产品,平均售价为304.6元。

03

结语

上市首日破发,让铜师傅的IPO迅速回到现实一侧。

回拨机制下,散户拿到更多筹码,却也在股价破发后承受一波账面亏损。

而2017年就已入场的雷军等早期投资人,凭借更低成本,仍保有可观账面浮盈。

两者之间的反差,正是新股定价与风险分配的真实写照。

放在港股市场,这样的情形并不罕见,对不少参与港股打新的散户而言,破发或许早已在预期之中。