五年前我们问“谁会是最终赢家”,如今战局变了吗?

作者/毕中臣

2025年,“十四五”规划收官之年,现代物流在复杂多变的发展环境中顶住压力,以14.3万亿元总收入、4.1%同比增速的答卷,印证了其作为生产性服务业支柱的不可替代性。

展望未来,行业正逐步从规模扩张期进入质效提升期——结构优化、动力转换成为主线。而在这轮变革中,零担快运企业竞争格局发生了翻天覆地的变化:头部企业逐渐从“价格战”转向“AI赋能”。

2021年曾发文《研判:零担快运龙头之战开演,谁会是最终赢家》,站在“十五五”前夕回望,战局已然生变。本文将复盘零担快运关键事件,探寻行业下一个破局点。

01

行业格局:从百家争鸣到三足鼎立

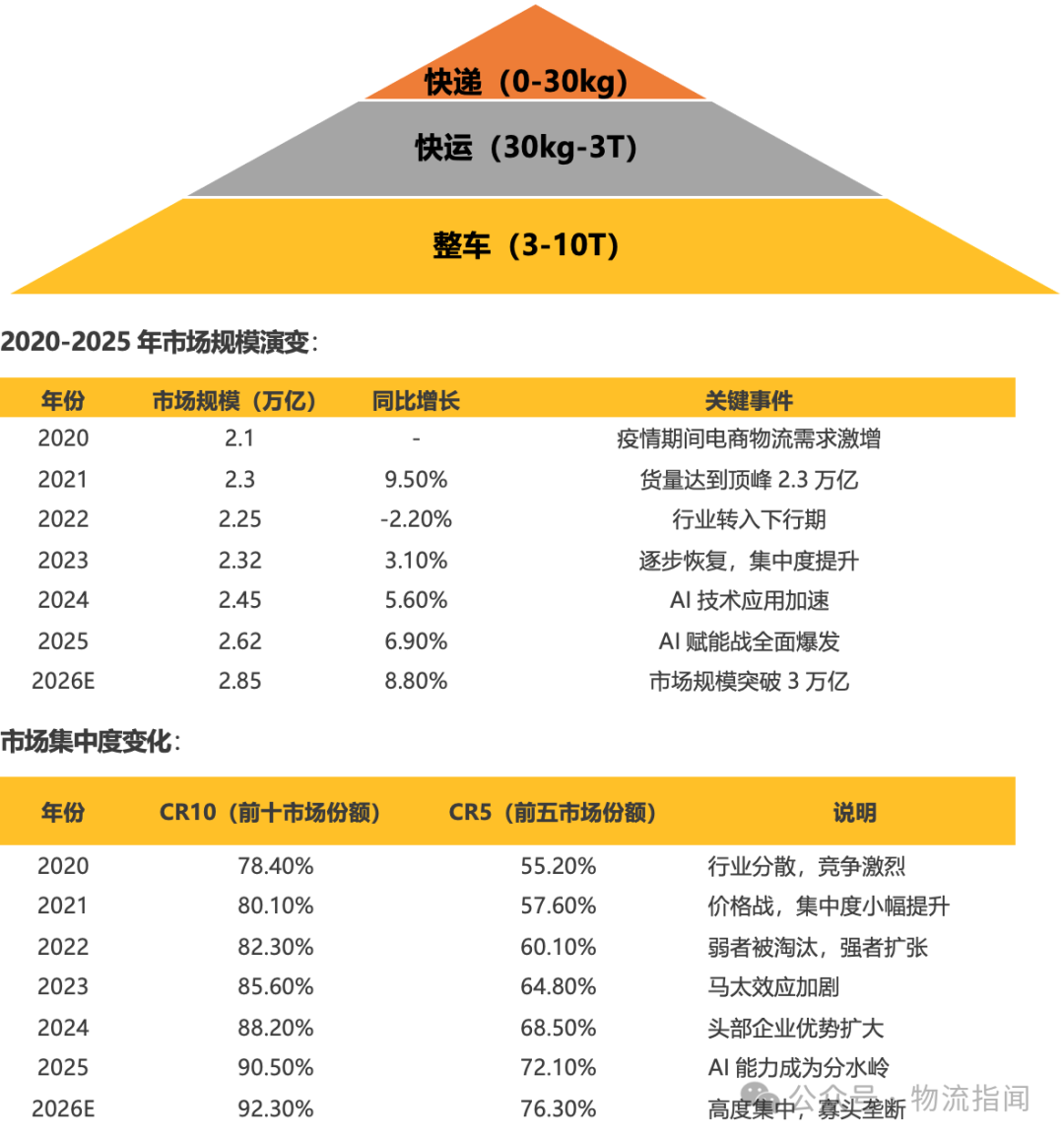

一、市场规模:持续增长的万亿蓝海

根据国家统计局数据,2025年我国货运量达587亿吨,同比增速3.2%。按照货物运输工具不同分为公路、水运、铁路、民航四种,其中公路货运量高达432.9亿吨,占比货运市场73.7%,同比增速3.4%,公路货运市场份额巨大,可以孕育多家千亿级市值物流企业。

按照运输货物的重量公斤段对公路货运市场进一步拆分为:快递-快运-整车,按照收入排序,快递<快运<整车,中国公路货运呈"金字塔"格局。根据艾瑞咨询预测,2020年我国零担快运市场为2.1万亿。

小结:

1.市场规模持续增长:2026年预计突破3万亿,仍是物流行业最具增长潜力的赛道

2.市场集中度持续提升:CR10从2020年的78.4%提升至2025年的90.5%,马太效应加剧

3.竞争维度转变:从价格战转向AI赋能战,技术驱动成为核心竞争力

4.头部企业优势扩大:顺丰、京东、跨越、德邦、安能、中通等头部企业市场份额持续提升

2026年,随着电商大件、B2B电商的快速发展,零担快运市场规模预计突破3万亿,仍是物流行业最具增长潜力的赛道之一。

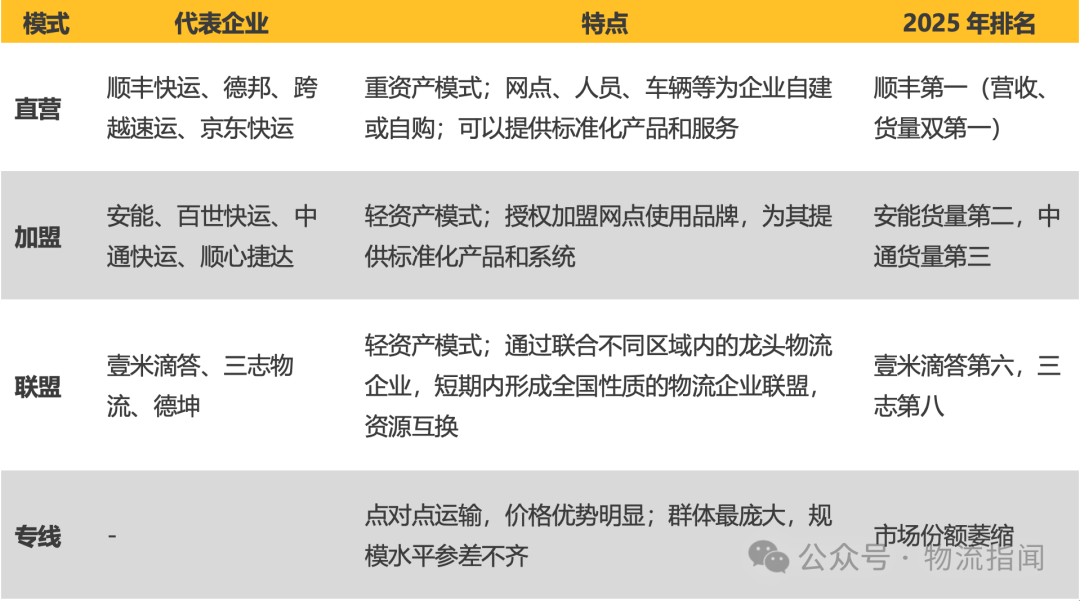

二、商业模式演变:从四种模式到三种模式并存

2021年,根据鲸略咨询研究,零担快运企业分为4种模式:

2021年的判断:按照目前发展趋势,专线市场首先被挤压,这部分市场将被其他三种模式瓜分;随着市场竞争加剧,进一步垄断兼并,后期主要以直营和加盟两种模式。

2026年的现实:这一判断基本得到验证。专线市场份额大幅萎缩,联盟模式也在整合(如壹米滴答与其他联盟合并、德坤向顺心捷达出手27.5%股权),行业格局逐渐演变为"直营vs加盟"两种模式的竞争。

02

价格战时代:2021-2024年的内卷之路

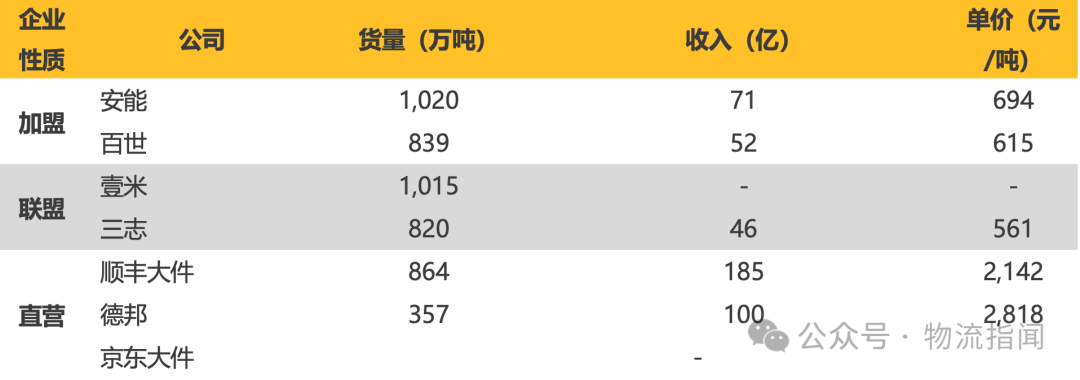

一、货量-收入-单价数据对比(2020年)

2025年京东物流数据:

小结:

1.货量数据:加盟>联盟>直营

2.零担快运收入:顺丰快运(339.3亿,2023年)≈京东快运(约350-400亿)>跨越速运(139.7亿,2023年)

3.单价:直营>加盟>联盟

4.盈利能力:目前快运行业整体盈利能力偏弱,25H1披露财报德邦净利率0.24%、安能8.46%;

5.研发投入:京东物流研发投入41.36亿元,同比增长15.82%,AI能力应用于整体供应链

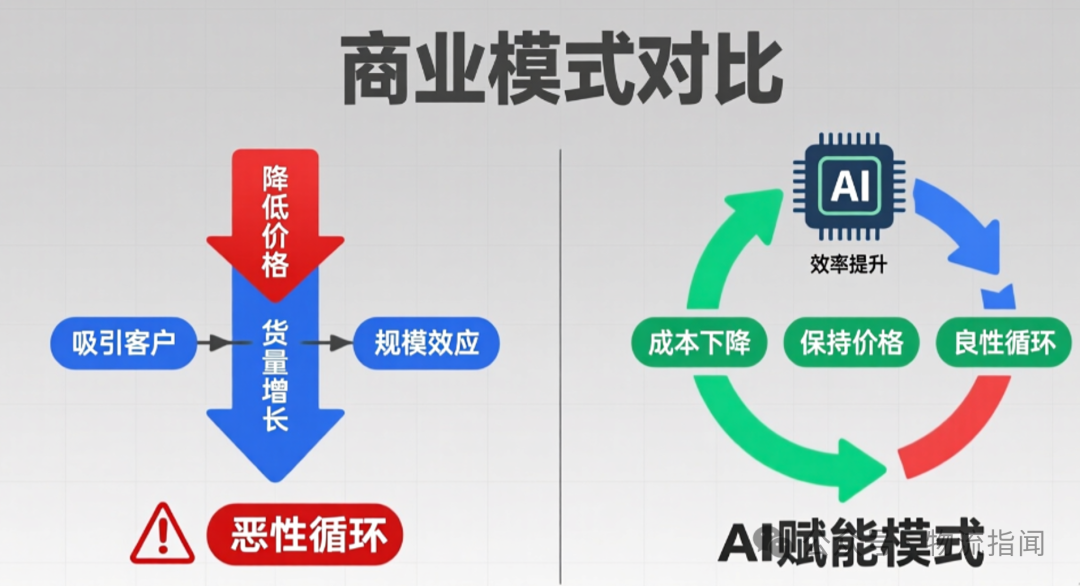

二、价格战的逻辑与局限

价格战的逻辑:以量换价,抢占市场

2021年,我国客户针对零担快运时效要求不高,对价格敏感,因此加盟和联盟企业依靠低价抢占市场。同时,直营代表企业顺丰和德邦开始布局加盟业务,抢占零担快运市场,后期价格战愈演愈烈。

价格战的局限性:恶性循环

然而,价格战带来的是恶性循环:

典型案例:安能的快递业务教训

2017年安能布局快递业务,净利润持续亏损,2018年净亏损高达21.13亿元。2019年取消快递业务后全力发展零担快运业务,2020年净利润为2.18亿元,同时在港交所提交招股书。

案例启示:盲目扩张到非核心业务,只会分散资源,拖累主业。价格战不是长久之计。

典型案例:德邦的转型得失

2018年德邦上市并更名"德邦快递",重点发展快递业务。

数据解读:快运毛利率水平是快递的2倍,但经过2年发展,综合毛利率从14.1%下降至11.62%,这与近两年物流行业价格战相关。

案例启示:放弃高毛利业务(快运)去卷低毛利业务(快递),看似顺应市场,实则可能丢掉核心竞争力。

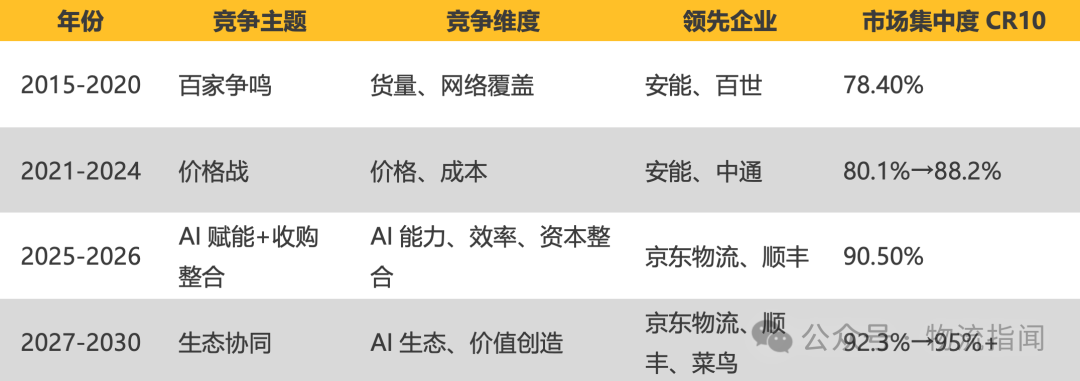

三、2015-2024年竞争格局演变

中国零担快运企业关键事件梳理

快递/电商巨头进入零担快运:价格战升级

随着快递和电商行业开始布局快运业务,价格战愈演愈烈:

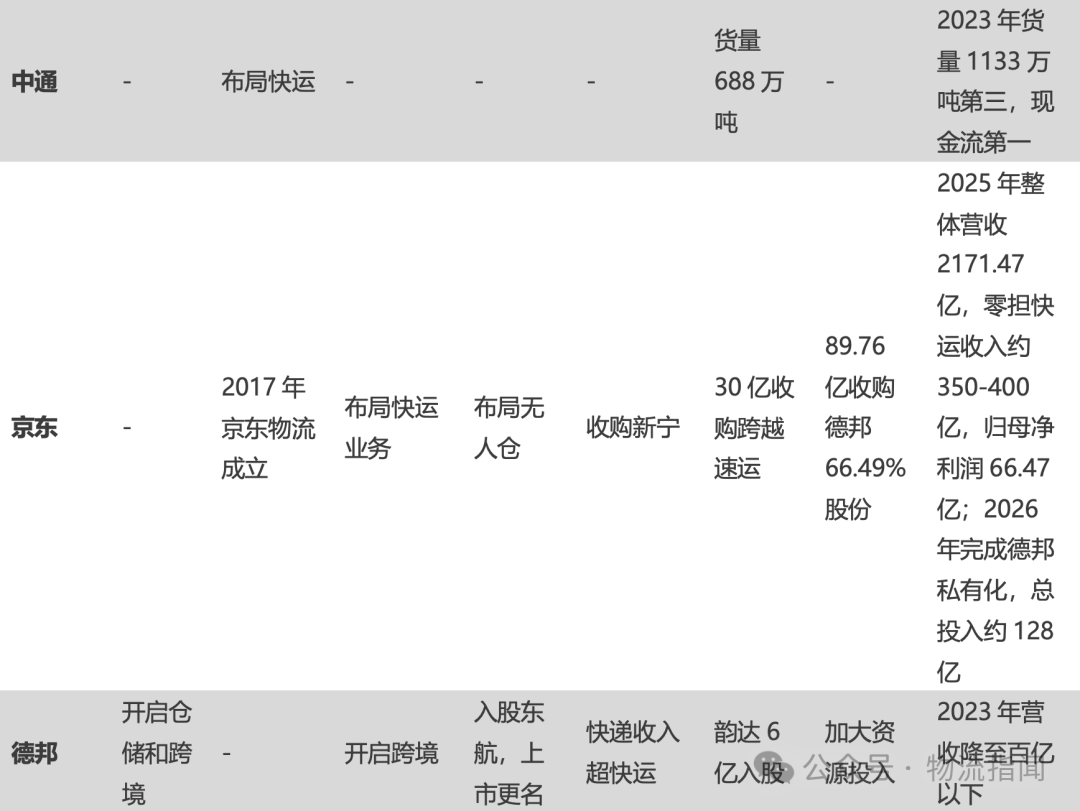

1.中通:2016年开始布局快运业务,2020年完成688万吨,菜鸟服务指数进入第一梯队;2023年货量突破1133万吨,排名第三,现金流充裕

2.韵达:2017年布局快运业务,2020年斥资6亿入股德邦,目前排名第七

3.京东物流:2017年成立京东物流,依托京东集团电商业务,快速布局快运和供应链服务。通过收购跨越速运(2020年8月,30亿全资收购)、德邦股份(2022年3月收购66.49%股份,2026年完成全面私有化,总投入约128亿)、达达集团(2025年6月私有化,后续收购即时配送业务,总投入约7.9亿美元),快速补齐高时效航空货运、大件物流、即时配送短板。2025年整体营业收入2171.47亿元,同比增长18.77%;归母净利润66.47亿元,同比增长7.25%。其中零担快运业务收入约350-400亿元(占整体收入16-18%)。

4.跨越速运:直营模式,主打时效优势,2023年营收139.7亿元,市场份额12%,排名第二,虽然货量不及安能和中通,但凭借时效和服务优势,营收领先。

价格战的必然结果:零担快运行业进入"增量不增收"的困境,毛利率持续下滑,企业盈利能力大幅削弱。

03

破局曙光:AI技术的崛起(2025-2026年)

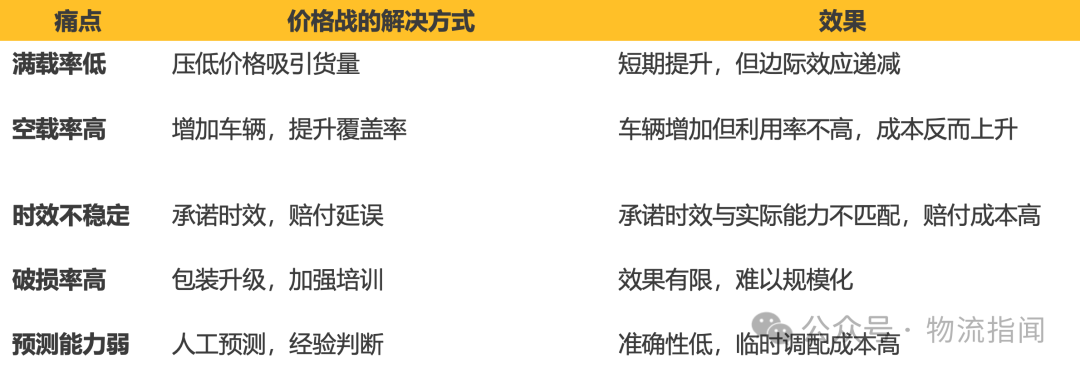

一、行业痛点:价格战无法解决的深层次问题

尽管价格战在2015-2024年持续激烈,但行业核心痛点并未得到根本解决:

结论:价格战只能解决短期"货量"问题,无法解决"效率"、"质量"、"预测"等深层次问题。

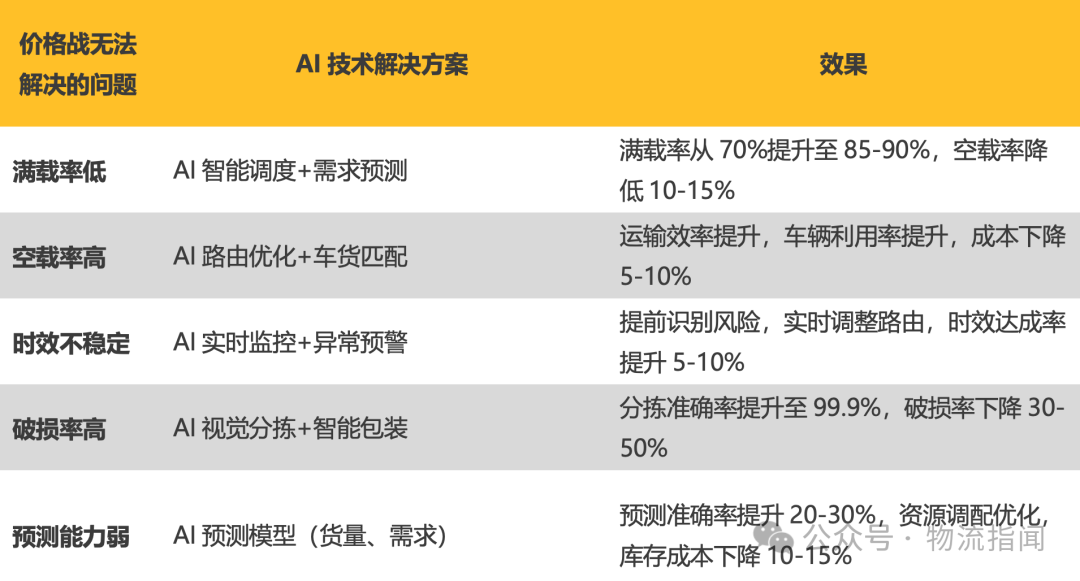

二、AI技术:从价格竞争到价值竞争

2025年,随着人工智能技术的成熟和普及,零担快运行业迎来了新的破局路径——AI赋能。

AI技术如何突破价格战的局限

从"以价换量"到"以效取胜"逻辑图对比(左图"以价换量",右图"以效取胜")

04

AI赋能下的零担快运新格局(2026年)

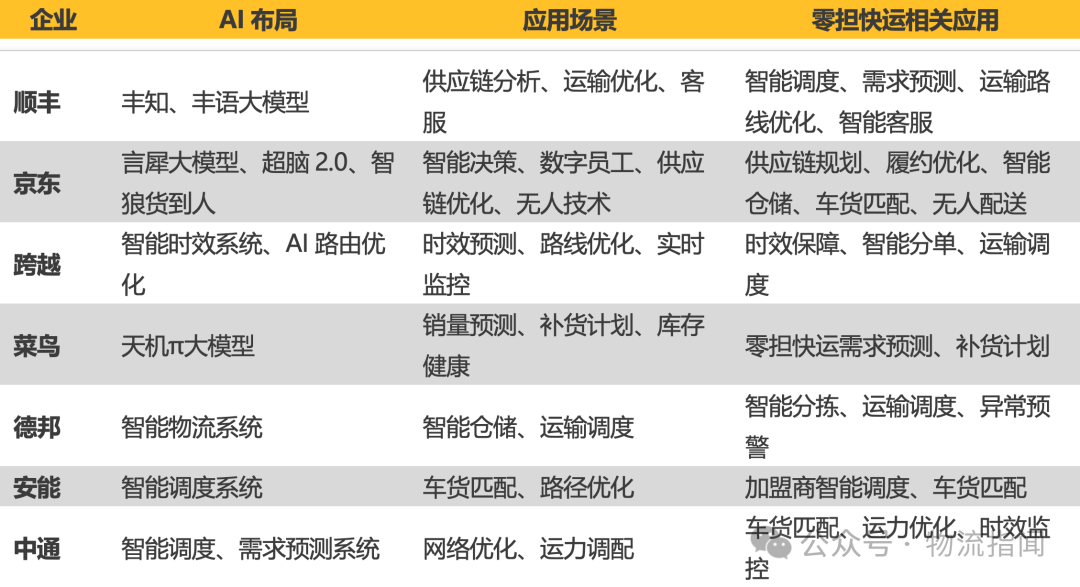

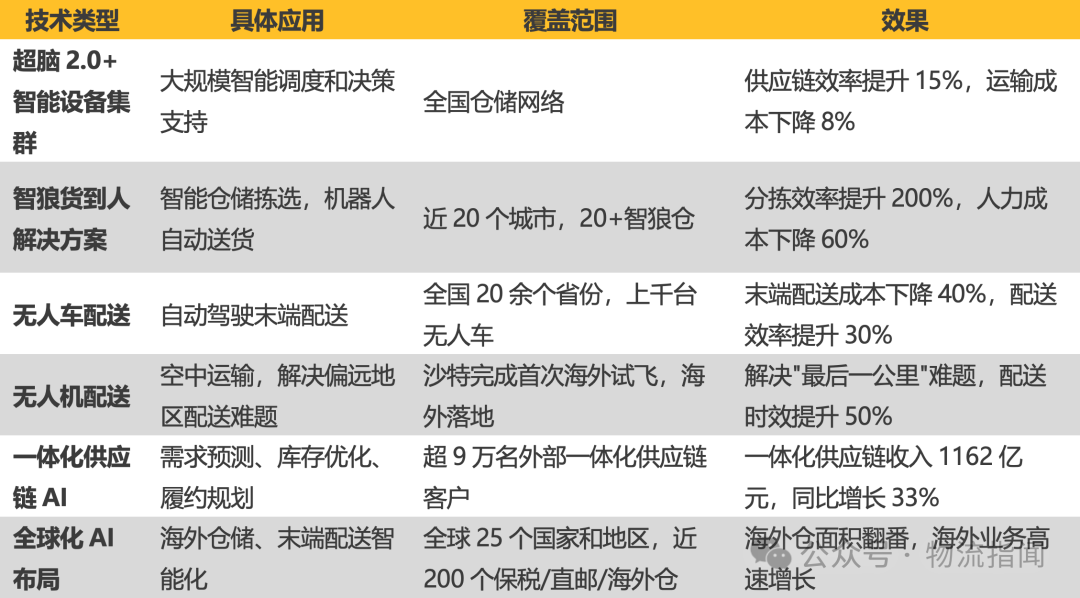

一、行业大模型:物流巨头的AI布局

2024-2025年,随着AI技术的成熟,物流巨头纷纷布局大模型,零担快运行业进入AI赋能新阶段:

AI赋能的核心价值:

1.降本:通过智能调度、需求预测,降低运输、仓储、人力成本

2.增效:通过实时监控、异常预警,提升运营效率,缩短响应时间

3.提质:通过智能分拣、包装优化,降低破损率,提升服务质量

4.增收:通过精准定价、需求预测,提升毛利率,增加盈利能力

京东物流的AI实践案例

京东物流在AI技术应用方面走在行业前列,2025年的主要AI应用包括:

数据亮点:

1.2025年研发投入41.36亿元,同比增长15.82%

2.拥有数千人的专业研发团队

3.仓配211时效、次日达时效城市覆盖率分别提升60%和35%

4.推出行业首创"秒送仓"仓配一体服务

05

从价格战到AI赋能:竞争格局的重构

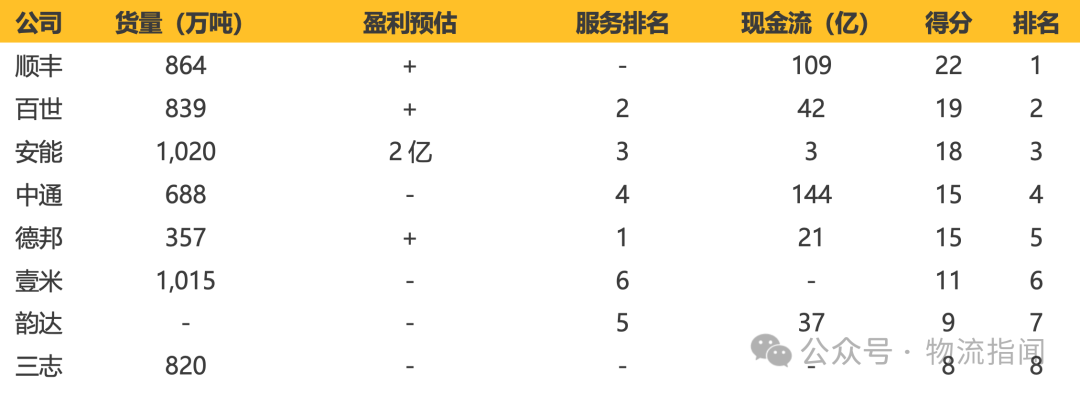

一、2021年竞争力评分

文章最初给出了2021年的竞争力评分:

评分依据:货量、服务、现金流依据排名得分(1-8分),排名高得分就高;盈利根据预估赋予基本分,盈利加1分,亏损减1分。

结论:得分前三名为顺丰、百世、安能三家。

2023-2025年行业实际排名演变

根据运联智库发布的《2023-2024中国零担企业排行榜》和公开市场数据,行业竞争格局发生了显著变化:

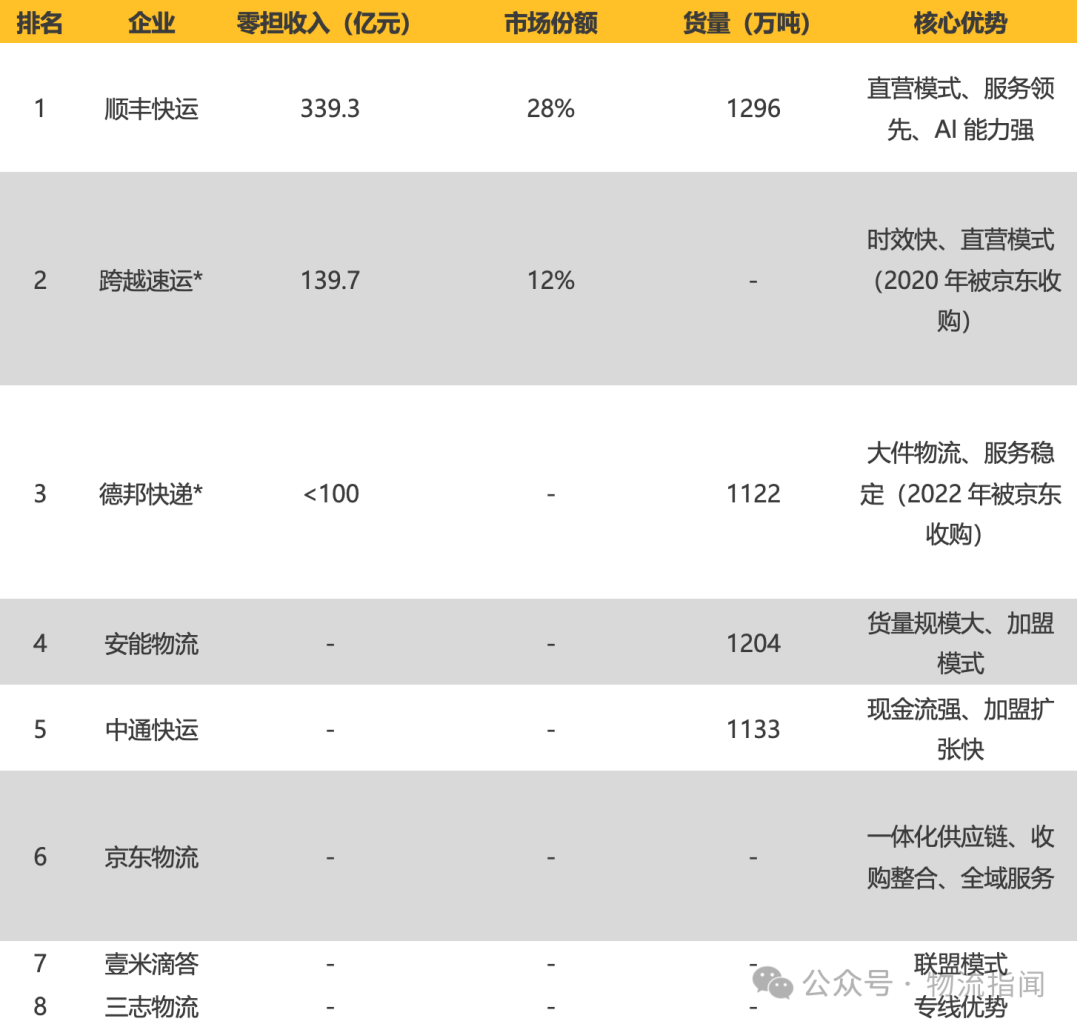

2023年零担物流TOP30排名(部分)

数据解读:

1.顺丰快运:连续五年蝉联营收榜首,实现营收和货量双第一,AI能力领先

2.京东物流:通过收购跨越速运、德邦,快速补齐高时效航空货运、大件物流短板,形成"即时+综合+高时效"全域服务能力,2025年零担快运收入约350-400亿元,与顺丰快运相当

3.市场集中度:2023年零担物流CR10达到85.6%,相比2020年的78.4%提升7.2个百分点,行业集中度持续提高;京东物流收购后,头部企业进一步集中

4.货量前三:顺丰快运(1296万吨)> 安能物流(1204万吨)> 中通快运(1133万吨)

5.年货量3000万吨的"快运集团"出现:2025年,顺丰快运货量有望突破1500万吨

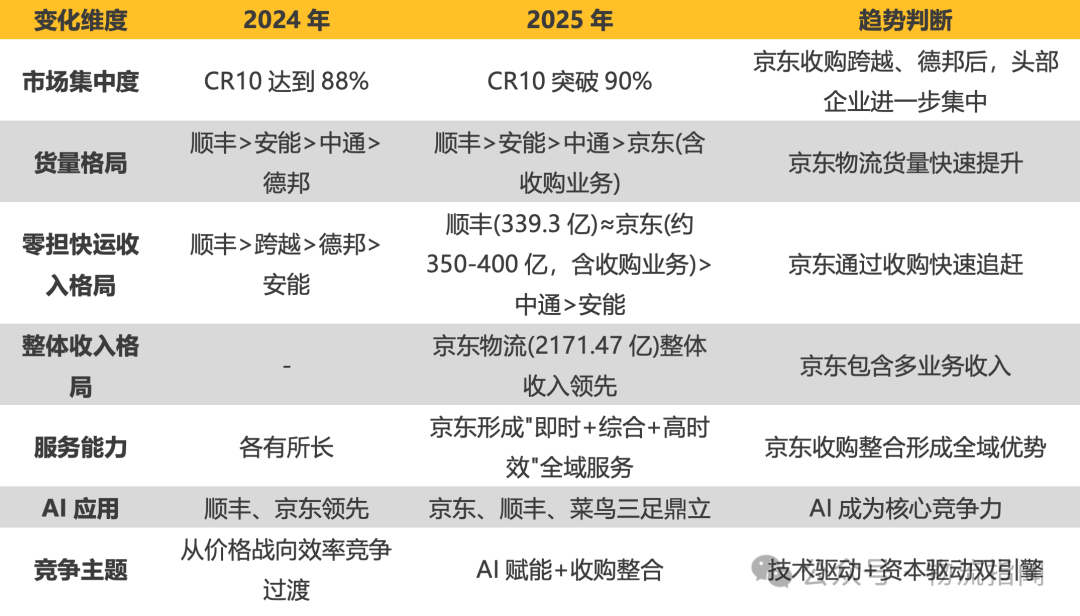

2024-2025年行业关键变化

核心发现:

1.顺丰快运继续保持营收和货量双第一,得益于直营模式、服务质量领先和AI技术赋能

2.京东物流依托一体化供应链和收购整合(跨越速运、德邦、达达),整体收入超过2171亿元,其中零担快运收入约350-400亿元(含收购业务),形成"即时+综合+高时效"全域服务能力

3.安能物流货量第二,但受制于加盟模式和AI能力不足,增长乏力

4.中通快运凭借强大的现金流和快递网络,货量快速突破千万吨,排名第三

5.跨越速运已被京东物流收购,时效优势与京东航空网络形成协同

6.德邦已被京东物流收购,大件物流能力与京东形成互补

7.市场集中度持续提升:CR10从2020年的78.4%提升至2023年的85.6%,预计2025年将突破90%

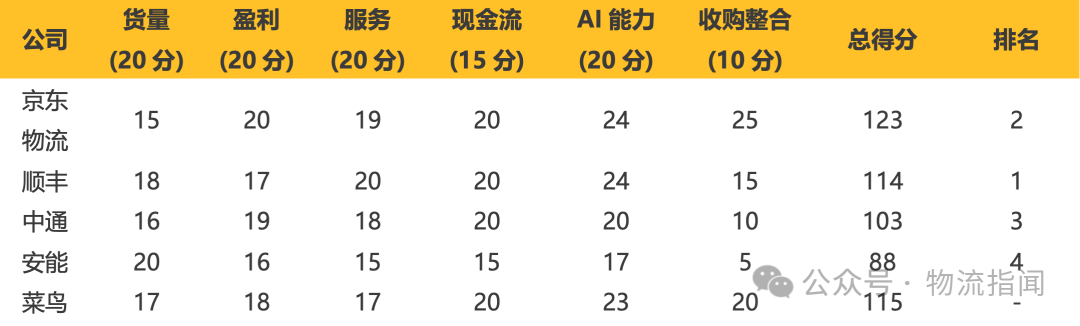

二、2026年竞争力评分(AI赋能版)

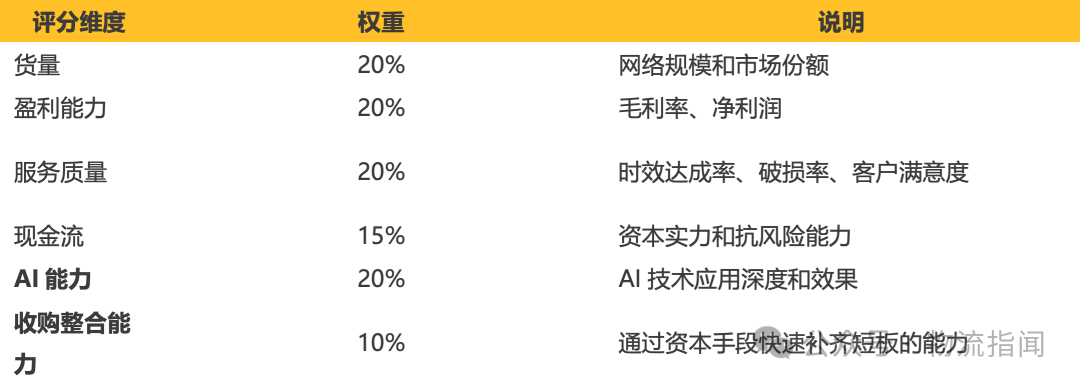

随着AI技术的普及,竞争力评分标准需要调整。我们引入"AI能力"和“收购整合”作为新的评分维度:

2026年预估评分

说明:

1.顺丰:2023年营收339.3亿元第一,货量1296万吨第一,丰知、丰语大模型落地,AI能力领先,综合得分第一

2.京东物流:2025年整体收入2171.47亿元(包含快递、快运、供应链等多业务),零担快运收入约350-400亿元(占16-18%,含跨越速运、德邦等收购业务);通过收购跨越速运(30亿)、德邦(总投入约128亿)、达达(约7.9亿美元),形成"即时+综合+高时效"全域服务能力;归母净利润66.47亿元,经调整后净利润77.1亿元;研发投入41.36亿元,同比增长15.82%;一体化供应链客户收入1162亿元,同比增长33%;AI能力强,综合得分第二

3.跨越速运:已被京东物流收购,时效优势与京东航空网络形成协同,综合得分不计入独立排名

4.中通快运:2023年货量1133万吨第三,现金流强,AI布局快,综合得分第三

5.安能:货量第一但增速放缓,AI能力相对落后,排名下滑

6.德邦:已被京东物流收购,大件物流能力与京东形成互补,不计入独立排名

7.菜鸟**:作为平台型玩家,AI能力强,排名靠前(不计入综合排名)

核心变化:

1.AI能力成为核心竞争维度:权重25%,与货量、盈利、服务并列

2.京东物流通过收购整合快速崛起:收购跨越速运(高时效航空货运)、德邦(大件物流)、达达(即时配送),形成"即时+综合+高时效"全域服务能力,零担快运收入约350-400亿元(含收购业务),综合得分第二

3.顺丰保持零担快运领域领先:营收339.3亿第一,货量1296万吨第一,丰知、丰语大模型落地,综合得分第一

4.中通快运凭借现金流优势排名第三:货量1133万吨第三,现金流强,AI布局快

5.安能面临挑战:货量第一的优势被AI能力不足和京东收购整合所削弱,增速放缓,排名下滑

6.收购整合成为竞争新维度:京东通过资本手段快速补齐短板,形成全域服务能力,行业竞争从"技术驱动"升级为"技术+资本双驱动"

三、竞争格局演变:从三足鼎立到AI决胜

核心趋势:

1.竞争维度从"量"转向"质":从货量、价格转向AI能力、服务质量

2.竞争模式从"价格战"转向"价值战":从降价竞争转向价值创造

3.竞争主体从"单一企业"转向"生态联盟":从单打独斗转向生态协同

4.新增资本驱动:收购整合成为新的竞争维度,快速补齐短板,形成全域服务能力

06

未来展望:零担快运行业的终极形态

一、2027-2030年:从AI赋能到生态协同

随着AI技术的深度应用,零担快运行业将进入"生态协同"阶段:

生态协同的特征

1.数据打通:货主、承运商、仓储方、末端配送,数据实时共享

2.资源协同:整车、零担、快递、仓储,统一调度

3.智能决策:AI自主处理80%的常规决策,人处理20%的复杂决策

4.价值共创:从"物流服务商"升级为"供应链伙伴"

生态协同的效果

1.整体供应链效率提升30-50%

2.库存成本下降20-30%

3.运输成本下降15-25%

4.客户满意度提升至95%+

二、终极形态:AI驱动的零担快运生态

三、谁会是最终赢家?

中国零担快运行业最终赢家需要具备以下条件:

1.货量规模:足够的货量积累AI训练数据

2.技术能力:强大的AI研发和应用能力

3.资本实力:持续投入AI的资金支持

4.生态整合:整合上下游资源的能力

5.创新基因:持续创新、快速迭代的能力

企业评价:

核心趋势:

1.京东物流后来居上:通过收购整合,快速补齐高时效航空货运(跨越速运)、大件物流(德邦)、即时配送(达达)三大短板,形成全域服务能力,综合实力第一

2.顺丰保持独立优势:直营模式、丰知/丰语大模型、AI能力强,与京东形成双雄格局

3.收购整合成为关键竞争维度:在AI赋能基础上,资本整合能力成为新的分水岭

4.行业集中度进一步提升:头部企业通过收购整合加速集中,中小企业面临更大压力

07

结语:从价格战到AI赋能,破局之路已清晰

从价格战到AI赋能,从内卷破局到价值深耕,未来已来。

2021年,零担快运行业的竞争主题是"价格战",企业通过降价抢占市场,陷入恶性循环。

2026年,竞争主题已演变为"AI赋能",企业通过提升效率、降低成本、创造价值,实现良性循环。

从价格战到AI赋能,破局之路已经清晰:

1.放弃价格战:价格触底后无法再降,继续价格战只会陷入恶性循环

2.拥抱AI技术:AI技术可以突破效率瓶颈,实现成本下降和质量提升

3.布局生态协同:从单一企业竞争,转向生态协同,创造更大价值

4.资本整合能力:通过收购整合快速补齐短板,形成全域服务能力(京东案例:跨越速运+德邦+达达=即时+综合+高时效)

结论:在AI赋能的基础上,资本整合能力成为新的分水岭。未来的竞争,是技术+资本的双轮驱动。

来源/物流指闻(ID:wuliuzhiwen)

作者/毕中臣