今日(3月17日)A股三大指数集体收绿,重点布局国产AI产业链的科创人工智能ETF(589520)随市回调,场内价格收跌2.57%,资金却呈现“越跌越买”的态势,上交所数据显示,该ETF近5个交易日累计吸金3660万元,反映资金看好国产AI赛道后市表现,提前进场埋伏!

成份股方面,安路科技领涨超2%,石头科技、复旦微电逆市收红,其余27股尽墨,星环科技-U尾盘20CM跌停,凌云光、思看科技、亚信安全跌超5%,跌幅居前,拖累指数表现。

政策层面,在今年的重磅会议上,AI成为了最高频的词汇。“人工智能”不仅连续三年被写入《政府工作报告》,今年《政府工作报告》中更是7次提及。2025年,我国AI核心产业规模超过1.2万亿元,预计到“十五五”末人工智能相关产业规模将增长到10万亿元以上。

产业层面,英伟达年度GTC大会如期而至,黄仁勋认为,英伟达新一代AI加速芯片架构Blackwell与下一代Rubin产品,到2027年底将创造至少1万亿美元收入,这一数字是去年英伟达自身预测的整整两倍,再次凸显AI基础设施投资浪潮仍在快速扩张。

值得关注的是,算力需求爆发,Token“通胀”。国联民生证券提出Token需求“通胀”的概念,指出阿里云、火山引擎等平台的API调用量快速提升*,供需双侧强逻辑挤压背景下,国金证券预判将推动2026年算力产业链进入“全链通胀”周期,行业景气度将从核心芯片向数据中心、云服务及配套电力设备全面外溢。*

东兴证券认为,AI产业当前处于政策、技术、需求三维共振阶段,国产芯片及云计算龙头在业绩上逐步验证、大厂CapEx持续投入推高行业发展确定性,行业景气度仍有上行空间。*

【国产替代之光,科创自立自强】

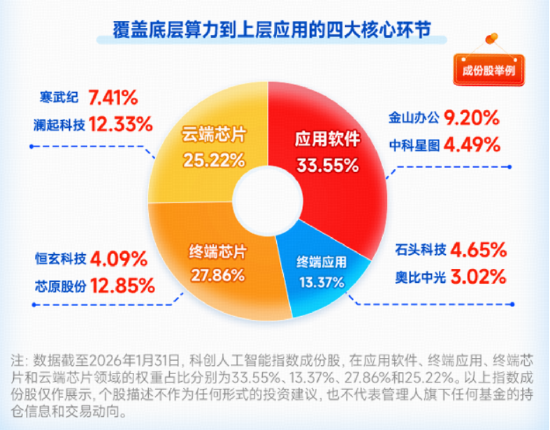

科创人工智能ETF华宝(589520)及其联接基金(联接A:024560,联接C:024561)重点布局国产AI产业链,成份股囊括国产GPU龙头(如寒武纪),国产ASIC龙头(如芯原股份)、AI应用龙头(如金山办公),半导体行业权重占比近一半,具备较强进攻性;软件行业权重占比超三成,有望受益于AI应用补涨行情。同时,该ETF是融资融券标的,是一键布局国产算力的高效工具。

*机构观点参考资料来源:①国联民生证券3月5日发布的《Token需求“通胀”:国产算力是双重受益的“大国重器”》;②国金证券3月14日发布的《国内算力斜率仍在抬升》;③东兴证券2025年12月23日发布的《2026年策略:多维共振,迎AI新程》。

ETF费用相关说明:科创人工智能ETF华宝不收取销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。场内交易费用以证券公司实际收取为准

联接基金相关费用说明:华宝上证科创板人工智能ETF发起式联接基金(A类)申购费率为申购金额200万元(含)以上时1000元/笔,100万元(含)~200万元时0.6%,100万元以下时1%;赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%,不收取销售服务费。华宝上证科创板人工智能ETF发起式联接基金(C类)不收取申购费,赎回费率为持有天数7日以下时1.5%,持有天数7日(含)以上时0%;销售服务费为0.3%。

风险提示:科创人工智能ETF华宝被动跟踪上证科创板人工智能指数,该指数基日为2022.12.30,发布于2024.7.25,该指数2023年、2024年的年度涨跌幅分别为:12.68%、32.36%,指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。本文中提及的个股、指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估科创人工智能ETF华宝的风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。