21世纪经济报道记者冉黎黎 北京报道

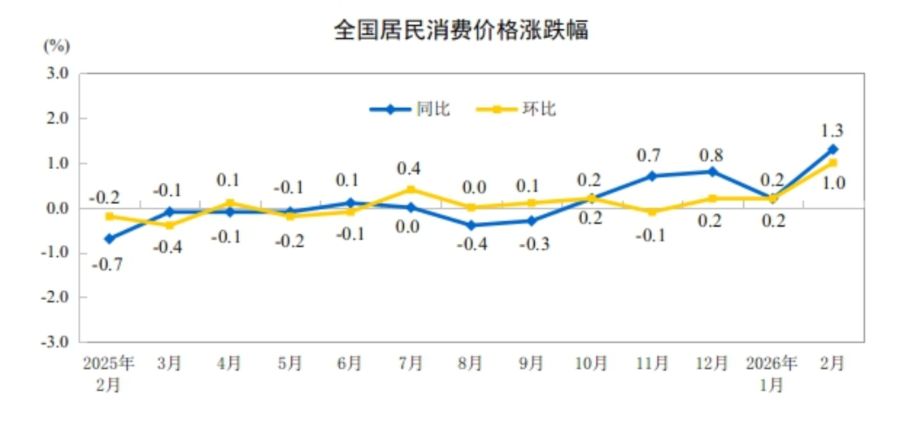

3月9日,根据国家统计局发布数据显示,2月份,受春节因素影响,居民消费价格指数(CPI)环比上涨1.0%,同比上涨1.3%,扣除食品和能源价格的核心CPI同比上涨1.8%。值得注意的是,2月份,全国CPI环比涨幅为近两年来最高,同比涨幅为近三年来最高。

北京大学经济学院教授苏剑对21世纪经济报道记者表示,1~2月平均,全国居民消费价格比上年同期上涨0.8%,高于2025年同期,居民消费价格增速逐渐修复,但依然相对较低,反映出消费需求依然相对不足,有待进一步修复。展望未来,预计CPI增速将温和上行。

同时,受国际大宗商品价格上行,国内部分行业需求快速增长、宏观政策持续显效等因素影响,全国PPI环比上涨0.4%,同比下降0.9%,已连续3个月降幅收窄。其中,锂离子电池制造价格由上月下降1.1%转为上涨0.2%,为月度同比连降33个月后首次上涨。

远东资信研究院副院长张林对21世纪经济报道记者表示,2月份,PPI的运行改善具有鲜明的结构性,上游开采冶炼环节价格涨幅较高,相比之下,中游以及下游产品价格上涨幅度相对温和,也能反映出重点行业产能治理和“反内卷”政策仍在持续见效。总体上看,今年政府工作报告将CPI涨幅预期目标定在2%左右,2月价格数据说明居民消费价格和企业生产价格仍在修复过程中,但距离政府工作报告提出的通胀目标仍有一定距离,实现年度目标仍需要政策呵护、预期改善和市场恢复的共同支撑。

春节错月叠加消费需求恢复推高CPI

2月份,受春节因素影响,居民消费价格指数(CPI)环比上涨1.0%,同比上涨1.3%。

值得注意的是,回顾1月份,居民消费价格指数(CPI)环比上涨0.2%,同比上涨0.2%。从环比看,2月份,全国CPI涨幅由上月的0.2%扩大至1.0%,为近两年来最高。从同比看,春节错月叠加消费需求恢复影响,全国CPI涨幅由上月的0.2%扩大至1.3%,为近三年来最高。

另外,银河证券首席宏观分析师张迪对21世纪经济报道记者表示,2月份,核心CPI环比上涨0.7%(前值0.3%),同比上涨1.8%(前值0.8%),同比涨幅创2020年以来新高。

国家统计局城市司首席统计师董莉娟解读称,从环比看,主要是受春节假期较长消费需求集中释放影响,服务价格上涨较多,涨幅高于季节性水平。服务价格上涨1.1%,涨幅比上月扩大0.9个百分点,影响CPI环比上涨约0.54个百分点。

从同比看,服务价格上涨1.6%,涨幅比上月扩大1.5个百分点,影响CPI同比上涨约0.75个百分点。服务中,飞机票、交通工具租赁、旅行社收费和宾馆住宿价格由上月下降转为分别上涨29.1%、19.8%、12.5%和5.4%;宠物服务、车辆修理与保养、家政服务、外卖餐饮价格分别上涨13.0%、12.0%、6.3%和5.6%;电影及演出票价格下降1.1%;房屋租赁进入淡季,房租价格下降0.6%。

另外,工业消费品价格上涨1.1%,涨幅比上月扩大0.2个百分点。其中,黄金饰品价格上涨76.6%,涨幅小幅回落;家用器具、家庭日用杂品和服装价格分别上涨5.3%、2.6%和2.0%;汽油价格下降9.8%;小汽车价格下降1.2%。食品价格由上月下降0.7%转为上涨1.7%,影响CPI同比上涨约0.30个百分点。

苏剑表示,受居民集中办年货消费需求增加影响,一般春节所在月居民消费价格上涨明显,次月消费减少价格明显回落。2025年春节在1月,2026年春节在2月,春节错位使得本月价格相对去年同月价格上涨相对明显。1~2月平均,全国居民消费价格比上年同期上涨0.8%,高于2025年同期,居民消费价格增速逐渐修复,但依然相对较低,反映出消费需求依然相对不足,有待进一步修复。

需要注意的是,今年政府工作报告将CPI涨幅预期目标定在2%左右。张林指出,居民消费需求的全面复苏仍需要政策呵护、预期修复和市场恢复的共同支撑。

展望未来,苏剑认为,一方面,国内供给充裕,居民消费价格走势相对平稳;另一方面,受中东地缘风险加剧影响,全球通胀率或有明显上行,叠加2025年相对较低的基数,预计CPI增速将温和上行。

光伏、锂电制造价格上涨

PPI方面,从环比看,全国PPI上涨0.4%,涨幅与上月相同,已连续5个月上涨。

董莉娟表示,本月PPI环比运行的主要特点包括国际有色金属、原油价格上行拉动国内相关行业价格上涨,同时,算力增长带动部分行业需求增加价格上行。计算机通信和其他电子设备制造业价格环比上涨0.6%,其中电子半导体材料、外存储设备及部件、集成电路封装测试系列价格分别上涨2.8%、1.2%和1.1%。

从同比看,全国PPI下降0.9%,降幅比上月收窄0.5个百分点,已连续3个月降幅收窄。

董莉娟表示,国内宏观政策集成效应持续显现,部分行业价格呈积极变化。其中,“人工智能+”蓬勃发展,电子元件及电子专用材料制造价格上涨4.9%,控制微电机价格上涨1.6%,服务消费机器人制造价格上涨0.7%。

值得注意的是,重点行业产能治理与“内卷式”竞争综合整治持续显效,光伏设备及元器件制造价格上涨3.2%,涨幅比上月扩大2.7个百分点;锂离子电池制造价格由上月下降1.1%转为上涨0.2%,为月度同比连降33个月后首次上涨。

张林指出,过去几年,光伏和锂电行业经历了惨烈的价格战,全行业利润受损甚至亏损。此次价格反弹,直接印证了“产能治理”和“综合整治‘内卷式’竞争”政策取得了实质性的效果。在行业自律与反“内卷”领域,通过提高能耗标准、限制低水平重复建设、鼓励行业兼并重组等措施,落后产能被出清,相关行业逐渐从“拼价格”转向“拼质量”和“拼利润”,定价权有所回归。

张迪提到,从当前价格运行环境看,全球与国内多重因素正在推动物价中枢逐步抬升。其中,国内政策周期正在进入新阶段。2026年作为“十五五”开局之年,两会对新型基础设施、现代能源体系以及人工智能与算力基础设施建设作出重点部署,相关重大工程与投资项目逐步落地,将带动电气设备、电子信息及相关材料产业链需求改善,从而对工业品价格形成支撑。

“不过,物价回升的持续性仍取决于需求端对成本上行的承接能力。如果居民消费与企业投资恢复力度有限,上游成本上涨可能更多体现在企业利润压缩,而非终端价格明显抬升。”张迪表示,后续需要重点关注国际油价走势、国内投资落地节奏以及居民消费和服务价格的修复情况。总体来看,在外部成本冲击与国内政策发力的共同作用下,未来一段时间物价中枢有望温和抬升,再通胀环境正在逐步形成。