AI产业浪正潮以超乎想象的速度席卷全球。在这轮产业趋势中,华商龙头优势混合(008555)凭借“以AI为主线、以海外算力链为核心、配置国产算力龙头企业”的清晰投资主线,交出了一份亮眼的成绩单。

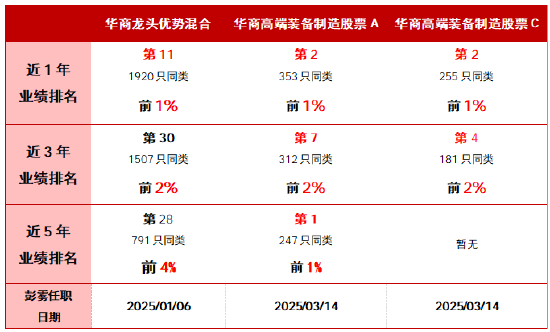

截至2026年3月31日,该基金近一年净值增长率高达143.08%,同期基金业绩比较基准收益率10.94%,超额收益高达132.14%。据权威基金评价机构数据显示,华商龙头优势混合近一年在1920只同类基金中排名第11位,位列同类基金前1%。

基金经理彭雾,除管理华商龙头优势混合基金外,还共同管理华商高端装备制造股票基金。值得一提的是,华商高端装备制造股票基金A近5年业绩位列同类第一,近1年、3年业绩均在同类前十。进一步印证了彭雾在科技赛道上的投资实力。

彭雾在管基金最新业绩排名(截至2026.03.31)

数据说明:排名数据来自基金评价机构2026年4月发布,华商高端装备股票C份额增设于2022.07.07,暂无近5年业绩排名。基金分类详见文末。

彭雾

华商龙头优势混合基金经理

华商高端装备制造股票基金经理

彭雾,毕业于复旦大学微电子与固体电子学专业。2021年加入华商基金,历任电子行业研究员、基金经理,积累了深厚的产业研究功底。彭雾专注科技行业的研究与投资,善于以扎实的产业研究为基础,精准把握真正的产业趋势,在不断向前的科技浪潮中,持续发掘“真成长”的好公司。

彭雾认为,科技行业的投资关键是提前做好预判,从众多的科技热点和趋势中准确识别真正的产业机会。在她看来,未来五年的科技行业创新和投资机会或将依旧围绕AI展开。

回顾2025年的AI发展时,彭雾表示,2025年以来海外大厂AI资本开支(Capex)持续上修,AI进入万亿市值、千亿开支时代。模型持续迭代,Gemini3.0的成功证明了大厂会继续投资本开支(Capex)。另外,她认为,目前看来简单粗暴堆卡预训练和循序渐进的后训练都有效,数理逻辑、Agent、多模态能力提升;同时商业化出现曙光,虽然尚未有闭环(ROE),但已经有成体量的商业落地,出现十亿收入产品(如coding),百亿收入公司。考虑大厂AI拉动原主业,加上聊天机器人(ChatBOT)订阅和coding业务,2025年AI收入已经达上千亿美金。

2025年国产开源模型占据主导,算力确实受到了约束,受一季度Deepseek刺激和在途显卡放量影响,二三季度大厂互联网数据中心(IDC)招标大幅下滑,四季度开始重回增长;应用方面,海外变现路径相对清晰,OpenAI提出的2030年2000亿收入目标具备一定可实现性,国内to C商业模式仍处于混沌探索阶段,AI手机助手有望成为国内to C端的核心竞争赛道。

展望2026至2027年,彭雾认为,AI技术仍在持续迭代——预训练、强化学习、合成数据、多模态等细分创新层出不穷,模型能力多维度提升。但行业格局尚未明确,从美国引领到中美你追我赶,从OpenAI一家独大到两超多强。Anthropic的年度经常性收入(ARR)突破300亿美金,应用端除编程(Coding)以外,智能体(Agent)逐渐落地,同时多家云服务提供商(CSP)上调资本开支(Capex)指引,产业2027/2028年的能见度逐渐清晰,数据中心升级的过程中光通信依旧是最强主线,另外从Ciena等北美厂商的订单和指引来看,数据中心互联(DCI)的需求开始呈现加速增长。目前,彭雾依旧看好光模块、光芯片、存储、高端PCB材料、燃气轮机、机柜相关电源和液冷等方向。她认为,2026年的国产算力可能类似1年半以前的海外算力,经历了算力资源进一步收紧,国产算力正从设备、Fab到芯片开始突破,先进制程量产能力进一步提升,看好GPU&ASIC、Fab和设备等方向。

另外,彭雾判断,2026年全球半导体新一轮景气上行周期开启,从Fab、封测到芯片的产业链或将全面涨价。在2021年下半年到2024年的下行周期中,全产业链资本开支(Capex)相对克制,AI率先带动算力相关产业链进入上行周期,对非AI品类产生加速挤压,挤出效应预计贯穿2026年全年,“涨价”可能是全年主线,尤其是存储周期可能比市场预期的更持续,看好Fab、封测和存储等方向。

具体到投资组合配置,彭雾在华商龙头优势混合基金最新定期报告中表示,海外算力方面,优选光模块、光纤光缆、光芯片,同时对CPO新技术保持一定仓位配置;另外,在海外算力高速发展了近三年时间之后,为提升产业链的效率,看到AI相关的自动化设备开始放量,因此新增布局了相关板块。总体上,基金投资依旧以AI为主线,以海外算力链为核心,配置国产算力龙头企业,以及半导体涨价品种,从行业周期的位置和竞争格局出发,挖掘优质成长个股,以此获得中长期投资回报。

数据说明:排名数据由银河证券2026年4月发布,华商龙头优势混合基金分类为偏股型基金(股票上下限60%-95%)(A类),华商高端装备股票A基金分类为标准股票型基金(A类),华商高端装备股票C基金分类为标准股票型基金(非A类),其中C类份额增设于2022.07.07,暂无近5年业绩排名。华商高端装备股票基金排名登载期间历任基金经理情况:吴昊2019.12.10至2025.01.07,彭雾和陈夏琼2025.01.06至今。文中观点内容来自基金定期报告,仅为基金经理理念,基金投资策略详见基金法律文件。截至202603331,彭雾具有9.6年证券从业经历(8.4年证券研究经历,1.2年证券投资经历)。彭雾历任基金:华商龙头优势混合20250314至今、华商高端装备制造A/C 20250106至今。

华商龙头优势混合成立于20200522,业绩比较基准为中证龙头企业指数收益率×60%+中债总全价指数收益率×30%+中证港股通综合指数收益率×10%,于20201228修改投资范围,增加存托凭证为投资标的,详阅法律文件。2021-2025年份额净值增长率分别为5.43%、-17.00%、-16.39%、-3.68%、101.63%;同期业绩比较基准增长率分别为-6.90%、-14.62%、-9.78%、11.64%、14.51%。基金近3年、5年净值增长率分别为88.97%、90.84%,同期业绩比较基准收益率分别为11.08%、-9.78%。基金净值及业绩比较基准数据来自基金定期报告,基金最新净值数据详见官网。业绩登载期间基金经理变更情况:李双全2020.05.22至2023.01.13、伍文友2023.01.10至2025.03.14、彭雾2025.03.14至今。

华商龙头优势混合申购费率(非养老金客户)根据申购金额划分不同标准:金额<50万元时费率为1.50%;50万元≤金额<200万元时费率为1.20%;200万元≤金额<500万元时费率为0.80%;金额≥500万元时按每笔1000元收取。赎回费率依据持有时间划分:持有时间小于7日费率1.50%;7日≤持有时间<30日费率0.75%;30日≤持有时间<1年费率0.50%;1年≤持有时间<2年费率0.25%;持有时间≥2年不收取赎回费。本基金不收取销售服务费。本基金对通过基金管理人的直销中心申购基金份额的养老金客户与除此之外的其他投资者实施差别的申购费率,详见本基金招募说明书等法律文件。

华商高端装备股票A类申购费率(非养老金客户)根据申购金额划分不同标准:金额<50万元时费率为1.50%;50万元≤金额<200万元时费率为1.20%;200万元≤金额<500万元时费率为0.80%;金额≥500万元时按每笔1000元收取。C类基金份额不收取申购费。赎回费率依据持有时间划分:A类赎回费,持有时间小于7日费率1.50%;7日≤持有时间<30日费率0.75%;30日≤持有时间<1年费率0.50%;1年≤持有时间<2年费率0.25%;持有时间≥2年不收取赎回费。C类赎回费,持有时间小于7日费率1.50%;7日≤持有时间<30日费率0.50%;持有时间≥30日不收取赎回费。销售服务费A类不收取,C类0.6%/年。本基金对通过基金管理人的直销中心申购基金份额的养老金客户与除此之外的其他投资者实施差别的申购费率,详见本基金招募说明书等法律文件。

风险提示:基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金经理以往的业绩不构成新发基金业绩表现的保证。基金若投资港股通标的股票,还需承担汇率风险以及境外市场的风险。以上观点不代表投资建议,市场有风险,基金投资需谨慎。投资者购买基金时,请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。敬请投资者选择符合风险承受能力、投资目标的产品。