出品:新浪上市公司研究院

文/夏虫工作室

核心观点:沃森生物在标的业绩持续下滑之际,为何消耗账面现金收购少数股权?不久后公司又再次透过低价定增进行控股权腾挪,这一系列交易背后是否存在互为前提条件?值得注意的是,少数股权在上述系列腾挪或成功上演了““低买高卖”式套利,即在标的产品即将上市前夕精准相对低价入股,随着业绩持续缩水又相对高价卖给上市公司。这一系列资本腾挪背后究竟有没有利益输送?

近日,沃森生物发布2025年年报,业绩处在持续下滑“泥潭”。

数据显示,2025年公司全年营业收入为24.18亿元,同比下降14.29%;归母净利润为1.78亿元,同比增长25.03%;扣非归母净利润为9545.09万元,同比下降11.94%。

沃森生物在年报中明确指出:“2025年,国内疫苗行业竞争持续加剧,一方面,国际巨头加快重磅疫苗品种布局并快速抢占市场,国内疫苗企业多个新产品陆续获批上市,市场呈现多元化竞争态势,另一方面,国内市场接种群体年龄结构和消费习惯也在持续发生着变化,公司所面临的市场竞争压力依然很大。”

“定增+一致行动人+董事会改组”三步曲进行控股权腾挪

近期沃森生物资本运作不断。

首先,公司通过“定增+一致行动人+董事会改组”三步曲,迎来实际控制人,结束无实控人状态的公司治理结构。

第一步,定向增发获取核心股权,3月19日,公司拟向特定对象腾云新沃发行不超过207,983,751股A股普通股股票,发行价格为9.63元/股,募集资金总额不超过20亿元,扣除发行费用后将全部用于补充流动资金。本次发行完成后,腾云新沃将直接持有公司11.51%的股份。

第二步,签署一致行动协议巩固控制权,在发行前一日(3月17日),公司现有重要股东李云春(公司创始人之一)、成都喜云企业管理合伙企业(有限合伙)、广州盈沃企业管理合伙企业(有限合伙)与黄涛、腾云荟智(北京)生物科技有限公司、腾云大健康管理有限公司等主体签署了《共同投资暨一致行动协议》。协议约定,各方在公司生产经营、公司治理及其他重大决策事项方面均将保持一致行动,有效期为七年且可延长。若各方无法达成一致意见,则以黄涛、腾云生物、腾云大健康的意见为准。至此,腾云新沃及其一致行动人合计持有的表决权股份比例将达到发行后总股本的14.46%。

第三步,改组董事会掌握决策主导权,公告明确,本次定增发行完成后,公司董事会将设置9名董事,其中包括3名独立董事。腾云新沃将向公司董事会提名4名非独立董事和2名独立董事,超过董事总数的半数,从而在董事会层面形成实质性控制。

至此,腾云新沃将成为公司的控股股东,腾云新沃的实际控制人黄涛将成为公司的实际控制人。

一边给少数股东现金分红 一边上市公司现金回购

颇为巧合的是,在公司迎来新实控人之前,公司频繁耗费现金回购核心标的少数股权情形。

据公开资料显示,2025年11月28日晚,沃森生物发布公告,拟分别向两名交易对象汇祥越泰(天津)投资合伙企业(有限合伙)(简称“汇祥越泰”)、天津蓝沃投资合伙企业(有限合伙)(简称“天津蓝沃”)合计收购控股子公司玉溪沃森生物技术有限公司(以下简称“玉溪沃森”或“标的公司”)13.7836%股权,交易总价合计为19.99亿元。

玉溪沃森是沃森生物的核心子公司,沃森生物目前共有8个疫苗产品获批生产上市销售,其中有7个产品由玉溪沃森生产,玉溪沃森经营状况和财务状况较好,是公司收入和利润的最主要来源。25年,沃森生物营收为24.18亿元,净利为1.25亿元,而玉溪沃森营收高达23.57亿元,净利为3.16亿元。

2025年5月29日、8月4日和8月12日,公司总裁办公会审议通过了受让玉溪沃森少数股权的议案。据公告显示,公司计划以合计9.38亿元的价格,受让国联硕盈基金及盈榕基金合计持有的玉溪沃森4.9733% 的股权。

除了频繁现金回购少数股权外,公司也同时给少数股权大额现金分红情形。2025年5月,子公司玉溪沃森股东会审议通过了《玉溪沃森2024年度利润分配预案》,根据股东会决议,玉溪沃森向母公司云南沃森分配现金股利273,913.15万元,向21.74%股权少数股东分配现金股利高达7.61亿元。

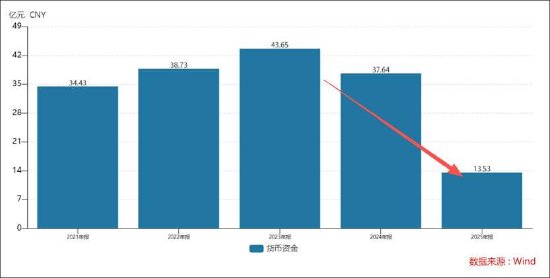

值得注意的是,在上述背景下,公司现金疑似被快速消耗。2025年年初,公司账面现金近40亿元,而2025年仅剩13.53亿元。至此,我们疑惑的是,在公司业绩下滑下,公司现金被大幅掏空是否利于公司发展?

腾挪背后谁在受益?交易是否存疑点

少数股东在玉溪沃森上演绎了“低买高卖”式套利。即在玉溪沃森即将高光时刻精准相对低价入股,随着行业竞争压力加大后又相对高价卖出。

玉溪沃森在13价疫苗上市前,股权不断被转进转出,使得上市公司的股权被稀释。其中天津蓝沃与汇祥越泰获得了超过20%的股权。

“玉溪沃森”成立于2005年,为沃森生物控股子公司,其旗下有13 价肺炎结合疫苗重磅产品。玉溪沃森的成为全球第二家、国内第一家拥有 13 价肺炎结合疫苗产品的企业。由于13 价肺炎结合疫苗市场需求大而供给基本被辉瑞垄断,因此其价值极具稀缺性。据公开资料显示,13 价肺炎结合疫苗产品自2005年立项后,直到2018年成果“呼之欲出”。13价肺炎结合疫苗的III期临床试验于18年1月21日揭盲,结果达到预设目标;2月1日获得申报生产受理;3月28日纳入第27批拟优先审评名单,4月9日正式纳入优先审评,将优先配置资源进行审评。同年9月17日,CDE网站显示公司的13价肺炎结合疫苗的上市申请完成技术审评主要环节,进入发补阶段。

颇为巧合的是,2018年3月16日,汇祥越泰以人民币6.5亿元投资款获得玉溪沃森的11.30%的股份,此时对应估值超60亿元。2018年4月24日,君南投资以人民币 6 亿元投资款获得玉溪沃森11.76%的股权,一年后即2019年4月26日,君南投资又将10.44%的玉溪沃森股份转让给天津蓝沃,作价为6.496亿元。

玉溪沃森近年业绩也在大幅下滑,2023年,其营收超38亿元,而2025年营收大幅下滑至23.56亿元。在这种背景下,为何上市公司却又耗现金收购少数股权股权?此次收购是否与控股权转让互为前提?

值得注意的是,上市公司2025年前后两次收购少数股权交易定价估值不同。

沃森生物计划以9.38亿元受让国联硕盈基金、盈榕基金持有的玉溪沃森4.9733%股权,玉溪沃森对应的估值水平超180亿元;而在接盘汇祥越泰及天津蓝沃少数股权时,玉溪沃森估值超140亿元。

综上可以看出,少数股权在标的资产即将高光时刻成功低价入股,如今营收持续缩水下又相对高价卖给上市公司,上述操作相关股东收益可谓颇丰。

值得注意的是,此次少数股东最大受益人之一或为神秘人丁松良。汇祥越泰或被海祥(天津)投资有限公司控制,为其执行合伙人。而海祥(天津)投资有限公司最终实控人为丁松良。我们将天津蓝沃进行穿透,最终实控人也为丁松良。

值得注意的是,据天眼查资料,丁松良密切合作伙伴为李洁春,都在相关公司任职监事。颇为巧合的是,公司董事长全名为李云春,与李洁春仅有一字之差。

此外,我们注意到,公司此次低价定增背后出现公司董事长身影。此次定增发行价格为9.63元/股,不低于本次发行的定价基准日前20个交易日公司股票交易均价的80%(定价基准日前20个交易日股票交易均价=定价基准日前20个交易日股票交易总额/定价基准日前20个交易日股票交易总量)。

而此次定增主体腾云新沃背后还有少数股东下溪正心里(LP)持股12%,以及喜兴管理(LP)持股8%。需要强调的是,下溪正心里背后实控人正是公司董事长李云春,其持股比例高达99%。

关于上市公司为何回购少数股权,公司称,其将进一步增加公司对玉溪沃森的持股比例,增强对玉溪沃森的控制力,提高玉溪沃森决策效率,同时,有利于进一步提升公司的收入和利润水平,增厚公司的经营业绩。本次股权收购是综合考虑了玉溪沃森的实际情况、交易的具体方案及公司未来长远发展规划而作出的谨慎决定,符合玉溪沃森经营发展的实际需要,符合公司和玉溪沃森的长远发展利益。