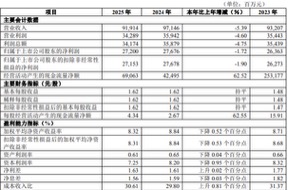

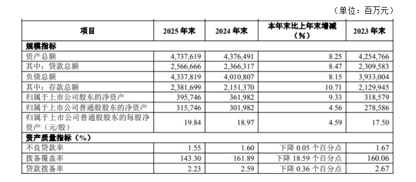

中国银行业正处于深度调整期,息差收窄已成行业性“新常态”,银行间业绩分化与转型压力日益显著。在这个大背景下,2025年华夏银行实现营业收入919.14亿元,归属于上市公司股东净利润272.00亿元;资产规模47376.19亿元,比上年末增长8.25%;不良贷款率1.55%,比上年末下降0.05个百分点。

多家投行认为,华夏银行去年营收与利润增速虽然有所下滑,但规模扩张超预期,息差表现有韧性,资产质量稳中向好,且第四季度盈利增速双双转正,呈现业绩拐点。因此,该行这份“期末答卷”,依然带给市场投资者不少惊喜。

规模增长势头强劲,不良贷款率连续5年下降

银行的主要收入来源是净利息收入(存贷利差)和中间业务收入。没有足够的资产规模(尤其是贷款规模),利息收入的“底盘”就做不大。因此,规模增长直接决定了银行的营收天花板和利润体量。

对于一家银行来说,有质量的规模增长是经营发展的基石和核心竞争力的体现。刚刚过去的一年,华夏银行从这一维度来看的表现可圈可点。

据2025年年报,华夏银行规模增长势头强劲,资产总额47376.19亿元,增长8.25%;存款余额23816.99亿元,增长10.71%;贷款余额25666.66亿元,增长8.47%,存、贷款增量、增速均创近五年新高。这说明,该行的规模扩张有稳定的负债支撑,而非依赖同业拆借等不稳定的资金来源。

国海证券分析师林加力/徐凝碧认为,华夏银行2025年年报最大的亮点在于规模扩张和息差韧性。他们强调,去年华夏银行公司贷款同比增长8.9%,存款同比增长10.3%,存贷款的增量和增速均创近五年新高。

在规模扩张的同时,华夏银行资产质量稳中向好。年报显示,华夏银行2025年不良贷款率1.55%,环比三季度末下降3个基点,较上一年年末下降0.05个百分点,实现连续五年下降;分行业看,对公不良率较上半年上行6个基点至1.42%,而个人不良率环比下降16个基点至2.11%。

与此同时,华夏银行加大不良资产的处置转出力度。有券商研报测算,其不良核销转出率为86.47%,环比提升8.76pct。4Q25 单季营收同比增长3.9%,而税前利润同比下降9.1%,主要由于公司增加减值计提、加大核销处置力度。

与上一年末相比,华夏银行拨备覆盖率降至143.30%,对此,中信建投分析师马鲲鹏指出,华夏银行资产质量环比改善,尽管拨备覆盖率承压,但风险出清正在加速。

业务结构持续优化,四大区域存款增速超10%

对于一家银行来说,业务结构持续优化和信贷服务国家区域重大战略非常重要,由此带来的双轮驱动,是实现高质量发展的关键。刚刚过去的一年,华夏银行这方面的表现可谓异彩纷呈。

分析数据可见,2025年华夏银行业务结构持续优化,存、贷款占比分别提升1.1、0.1个百分点,“五篇大文章”占比提升6.1个百分点。其中,科技金融贷款余额2,446.22亿元,增长53.74%;绿色金融贷款余额3,733.57亿元,增长30.99%;成功发行200亿元绿色金融债券,为绿色产业发展注入动能。 科技金融和绿色金融是国家重点支持的赛道。这些领域的企业,尤其是“专精特新”和绿色低碳龙头企业,往往具备较高的成长性和较好的政策扶持条件,是银行争夺的优质资产。

华夏银行在这两个领域的贷款余额实现30%以上的增速,说明其主动调整信贷结构,将资源投向更具增长潜力和政策确定性的领域,这有利于维持未来的资产质量和息差水平,在“十五五”期间通过科技金融、绿色金融“双特色”塑造差异化竞争力。 在营收结构持续优化的同时,华夏银行2025年还立足首都北京,深化对全国重点经济圈信贷业务的开拓。

年报显示,华夏银行2025年加大京津冀、长三角、粤港澳大湾区、成渝经济圈四大重点区域资源配置力度。截至2025年末,该行在这四大区域总资产、贷款、存款分别同比增长8.3%、8.5%、10.7%,规模扩张速率提升。其中,累计为北京地区提供各类投融资服务超5000亿元,增长14.9%,存、贷款增速分别达17%和13%。

在利率下行、理财分流存款的背景下,能实现两位数的存款增长,说明华夏银行在国内核心经济圈的客户基础和品牌影响力在显著提升。

国海证券分析师林加力/徐凝碧认为,华夏银行战略客户贡献显著。去年,华夏银行深化“首都主场优势”,总行级战略客户对公存款和贷款余额分别同比增长16.47%和22.69%,带动北京地区存贷款市场份额排名均提升1位。

利息净收入逆势增长,Q4业绩增速的边际改善拐点确立

央行数据显示,截至2025年四季度末,我国金融业机构总资产为538.86万亿元,其中银行业机构总资产为480.01万亿元,占比约为89.1%。

而对股份制银行来说,利息净收入占营业收入,多在70%左右——华夏银行2025年为68.49%,招行这种非息收入领先的银行为63.87%。因此,净息差每下降1个基点,对所在银行利润的影响都是巨大的。 在行业息差普遍下行的背景下,华夏银行2025年利息净收入实现逆势增长。根据年报数据,华夏银行全年利息净收入629.48亿元,同比增长1.43%。从资产端来看,全年利息收入1351.51亿元,同比减少113.32亿元,下降7.74%;从负债端来看,全年利息支出722.03亿元,同比减少122.17亿元,下降14.47%。显然,成本降幅显著高于利息收入降幅,有效对冲了资产端利率下行的压力。

广发证券研究员倪军/林虎关注到,华夏银行2025 年银行净息差为1.56%,环比Q3 上升1bp、同比上年下降3bp;拆解来看,2025 年生息资产收益率环比下降4bp、计息负债成本率环比下降8bp,负债端受存款利率重定价影响改善较多,考虑2026年高息存款的持续到期,预计华夏银行息差水平进一步企稳。

与此同时,华夏银行财富及资管业务影响力提升。2025 年末该行个人客户金融资产总量达11148.08 亿元,比上年末增长11.28%;理财产品余额比上年末增长45.82%;托管规模比上年末增长18.89%。2025 年,华夏银行财富管理手续费及佣金收入、理财管理费收入同比增长16.48%、39.96%。

从2025年全年营收数据来看,一季度华夏银行营收同比下滑超过17%,二季度单季营收同比增长4.15%,三季度同比下滑15%,四季度增速转正为3.93%。

中国国际金融股份有限公司研究员王子瑜/李少萌/张帅帅认为,华夏银行2025 年全年营收同比下降5.4%、归母净利润同比下降1.7%,降幅较前三季度均有收窄。4Q25 单季营收同比增长3.9%、归母净利润同比+0.6%。较好的营收表现主要由于扩表速度加快、净息差环比提振;利润增速基本符合预期,减值计提增加与税收节约效应相互抵消。 业内人士分析,与单季营收增速的W走势相比,华夏银行单季度净利润增速经历了典型的V型反转,第三、第四季度净利润均出现同比增长。这表明,该行去年规模增长不是靠“降价换量”,而是负债成本压降与资产收益韧性共同作用的结果,净息差在负债成本优化下展现韧性。因此,Q4单季营收转正释放积极信号,确认了经营边际改善的拐点。

分红率提升至25.94%,公司配置价值大幅提升

2025年,对于仍处深度调整期的中国银行业来说殊为不易。有分析称,这一年,整个银行业呈现“总量稳健、结构分化、息差收敛、分红托底”的格局。 值得欣慰的是,华夏银行新任管理层带领全行员工,勇敢破冰,大力开拓,不仅平稳度过困难时期,而且在营收规模快速增长,资产质量稳中向好的良好态势下,切实回报全体投资者。

年报显示,华夏银行2025年分红率为25.94%,较2024年提升0.9个百分点;全年拟每10股派发现金股利4.20元(含税),合计66.84亿元。

此前,2024年、2025年,华夏银行均实施中期分红,便于投资者更早分享收益。在2025年业绩说明会上,华夏银行负责人明确表示:“未来将保持合理的分红比例”。

展望2026年,中国银行业经营的经济环境与政策环境有望保持平稳,银行基本面预期稳定,夯实了价值投资的底线。中信证券判断,目前银行股兼具相对和绝对价值,在市场资金风险偏好下降的背景下,更受低回撤要求资金的青睐,绝对收益有望延续。

这一评价同样适用于华夏银行。

事实上,这家股份行年报公布后,已有多家投行对其未来前景看好。

3月31日发布的研报中,国海证券分析师林加力/徐凝碧预测,2026—2028年华夏银行营收同比增速为5.42%、5.94%、5.29%,归母净利润同比增速为1.30%、2.82%、3.79%,维持“增持”评级。

同一天发布的中金公司研报中,中金王子瑜团队测算,按当前股价计算,华夏银行2026E股息率约为5.4%,具备较强的股息配置价值。在10年期国债收益率已跌破2%的背景下,这一股息率对追求稳定现金流的资金(如险资、养老金)有吸引力。考虑到扩表提速,上调该行2026-2027 年营收增速,目标价维持7.94 元不变,评级维持跑赢行业。

与上述两家券商相比,广发证券研究员倪军/林虎更为乐观。在4月1日发布的研报中,他们认为,综合考虑公司历史PB(LF)估值中枢和基本面情况,给予华夏银行2025年每股净资产0.50倍PB,对应合理价值9.92元/股,维持“买入”评级。