当盲盒拆开的不再是惊喜,而是资本的底牌,潮玩行业的真正竞赛,才刚刚开始。

2026年3月31日,大潮玩国际集团有限公司(TOP TOY)时隔半年再度向港交所主板递交招股书,由摩根大通、瑞银集团担任联席保荐人。这是其继2025年9月首次递表失效后的第二次冲击上市,也让中国潮玩市场“一超一强”的格局正式摆上台面――作为名创优品亲手孵化的潮玩集合品牌,TOP TOY从诞生之日起,就被视作泡泡玛特最直接、最具威胁的竞争对手。

一个是深耕自有IP、手握Molly、Labubu等现象级产品的行业霸主;一个是背靠零售巨头、以集合店模式快速起量、GMV三年复合增速超50%的追击者。

本文,将回答以下三个问题:

1、营收翻倍增长,净利润却腰斩,TOP TOY的盈利逻辑为何失衡?

2、同为潮玩头部,TOP TOY与泡泡玛特的财务与商业模式差距究竟在哪?

3、高度依赖名创优品与外部授权IP,TOP TOY能否撑起独立上市的估值?

01

从名创孵化到冲刺港股:五年跑出潮玩第二极

2020年,泡泡玛特登陆港交所,盲盒模式引爆潮玩赛道。同年12月,名创优品创始人叶国富在广州开出首家TOP TOY门店,正式切入这场“情绪消费”的牌局。

此后五年,TOP TOY踩在了中国潮玩行业的爆发节点上。根据弗若斯特沙利文数据,国内潮玩市场规模已从2020年的249亿元飙升至2025年的875亿元,复合年增长率28.6%,预计2030年将突破3310亿元。

与泡泡玛特早期深耕单一IP不同,TOP TOY从诞生之初就确立潮玩集合店定位,依托名创优品成熟的供应链、线下选址能力与加盟渠道,开启高速扩张。2021年底门店突破100家,2024年启动海外布局,进入泰国、马来西亚、印尼等市场。截至2025年底,全球门店达334家,注册会员超1200万。

凭借“全品类覆盖+多IP集合+快速开店”模式,TOP TOY迅速跻身行业前列。2025年其中国内地GMV达42亿元,位列中国潮玩行业第二、潮玩集合品牌第一,市场份额4.8%,2023-2025年GMV复合年增长率超50%,成为行业增速最快的头部品牌。

2025年成为TOP TOY资本化的关键节点:7月完成5940万美元A轮融资,淡马锡、瑞橡资本等顶级机构入局,投后估值13亿美元;9月首次递表港交所,失效后于2026年3月31日二次递交招股书,冲刺“港股潮玩集合第一股”,也成为叶国富继名创优品、永辉超市(601933)后掌控的第三家上市公司候选主体。

02

增收不增利:高增长背后的财务真相

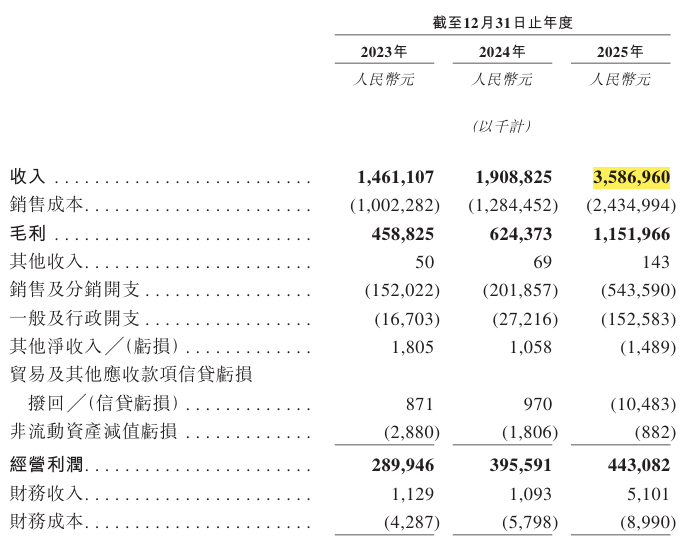

2025年,TOP TOY交出了一份看似矛盾的成绩单:营收暴涨87.9%至35.87亿元,净利润却从2.94亿元骤降至1.01亿元,暴跌65.6%。 营收翻倍,利润腰斩――这不是经营恶化,而是一场上市前的会计“手术”。

TOP TOY近三年营收实现跨越式增长,但利润端出现明显背离,成为市场关注的核心焦点。数据显示,2023-2025年公司总收入从14.61亿元增至35.87亿元,复合增长率超56%,2025年同比增速高达87.9%;毛利同步增长,从4.59亿元增至11.52亿元,毛利率稳定在31.4%-32.7%区间,整体盈利规模随营收扩张稳步提升。

来源:TOP TOY招股书

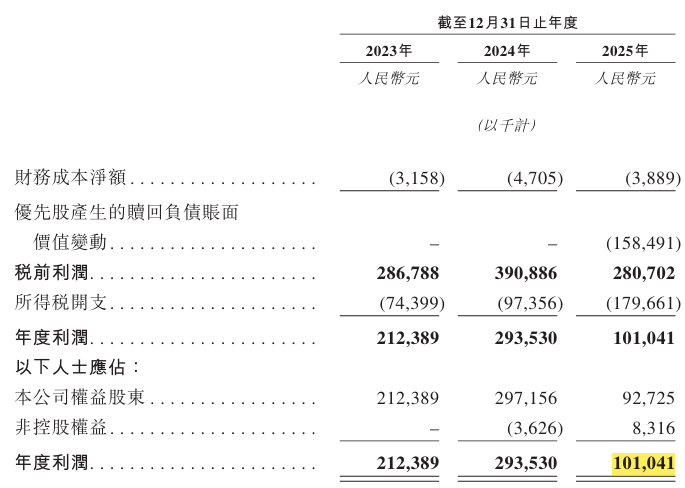

但净利润表现却截然相反:2023年净利润2.12亿元,2024年增至2.94亿元,2025年却大幅下滑至1.01亿元,同比暴跌65.6%,净利率从15.4%骤降至2.8%,呈现典型的“增收不增利”态势。

来源:TOP TOY招股书

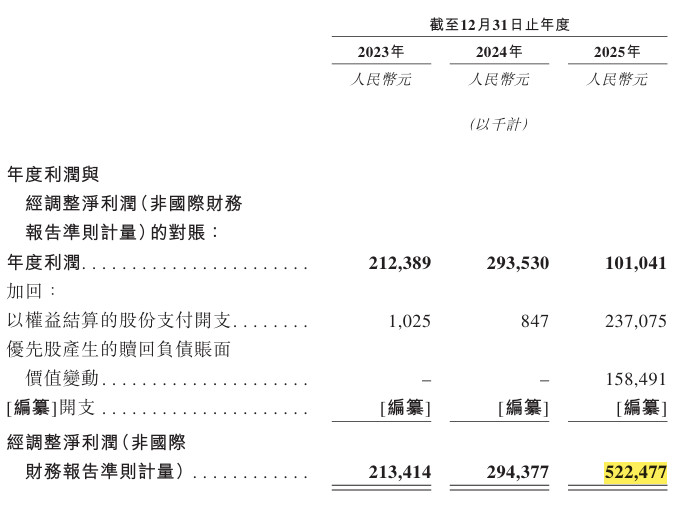

究其原因,利润下滑并非主营业务亏损,而是非现金项目与上市相关开支冲击:2025年优先股赎回负债账面值变动1.58亿元,叠加股份支付、上市中介费用等大额非现金开支,合计影响利润近3.9亿元。剔除一次性因素后,经调整净利润为5.22亿元,主营业务盈利能力依然稳健。

来源:TOP TOY招股书

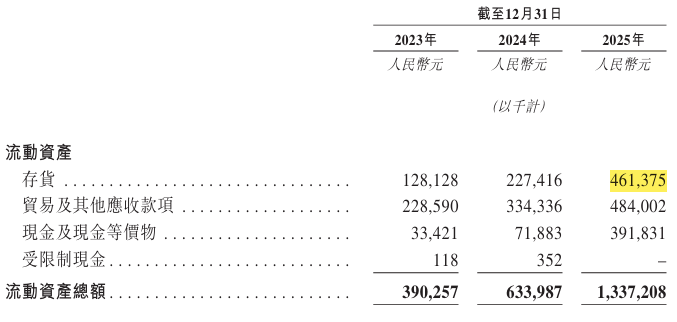

财务结构方面,伴随规模扩张,资产占用持续攀升:应收账款从2023年2.29亿元升至2025年4.84亿元,存货从1.28亿元激增至4.61亿元,主要为门店扩张与备货需求增加所致;贸易及其他应收款信贷亏损拨备1048万元,资产减值压力有所上升。

来源:TOP TOY招股书

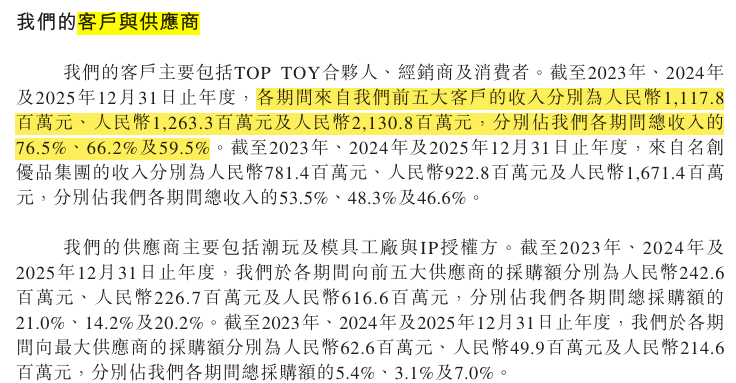

客户集中度风险同样值得关注:近三年前五大客户收入占比从76.5%降至59.5%,其中名创优品贡献收入占比从53.5%降至46.6%,依赖度逐步下降,但仍处于较高水平,关联交易与渠道独立性成为上市审核重点。

来源:TOP TOY招股书

03

模式对决:IP品牌 vs 集合零售,差距不在规模在逻辑

潮玩赛道的竞争,本质是IP驱动模式与集合零售模式的较量。TOP TOY与泡泡玛特虽同处潮玩赛道,但底层商业模式、盈利结构、核心壁垒完全不同,这也决定了两者财务数据的巨大差距。

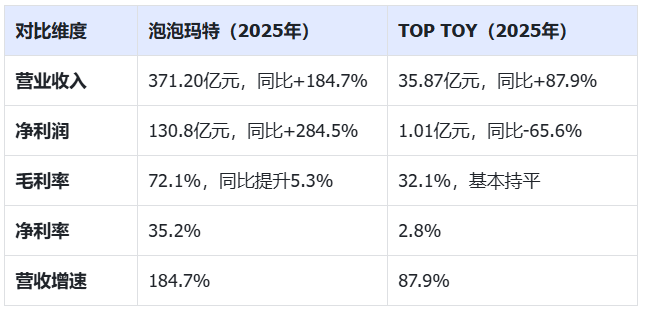

从规模来看,泡泡玛特遥遥领先:2025年营收371.2亿元,同比增长184.7%,是TOP TOY的10倍以上;经调整净利润130.8亿元,是TOP TOY经调整利润的25倍,量级差距显著。

数据来源:泡泡玛特财报、TOP TOY招股书等

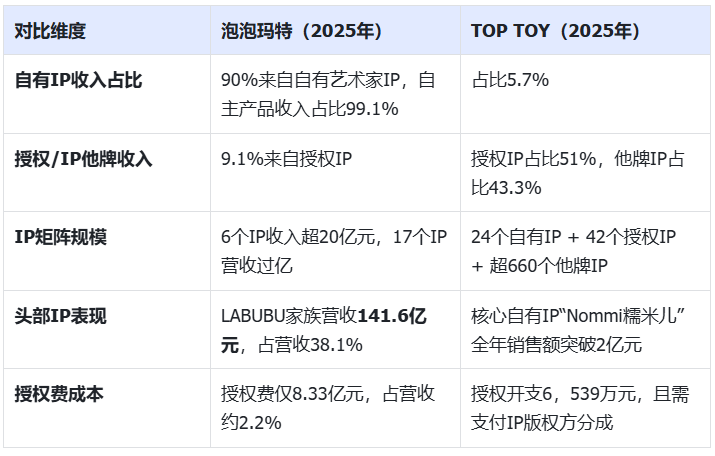

盈利能力差距更为悬殊:泡泡玛特2025年毛利率高达72.1%,较2024年提升5.3个百分点,而TOP TOY毛利率仅32.1%,不足前者一半,核心差异源于IP结构。泡泡玛特为纯IP品牌运营商,2025年自有IP收入占比超99%,无需支付授权费用,且拥有定价权;TOP TOY则以集合店模式为主,2025年自有IP收入占比仅5.7%,授权IP占比51.0%,他牌IP占比43.3%,需持续支付高额授权费,直接压缩毛利空间。

数据来源:泡泡玛特财报、TOP TOY招股书等

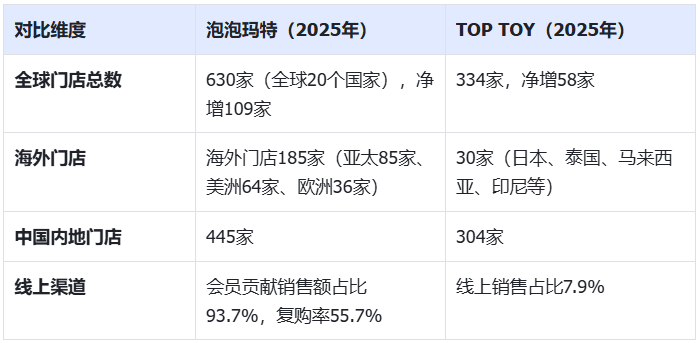

渠道与运营逻辑同样迥异:泡泡玛特以直营+线上高效运营为主,会员复购率达55.7%,用户粘性极强;TOP TOY以加盟+经销商模式为核心,2025年线下经销商收入占比57.0%,加盟商占比18.9%,直营零售仅占12.4%,侧重规模扩张而非单店效率。

数据来源:泡泡玛特财报、TOP TOY招股书等

简单来说,泡泡玛特赚的是IP溢价与品牌壁垒的钱,TOP TOY赚的是渠道周转与供应链效率的钱,两种模式没有绝对优劣,但在资本市场估值体系中,IP驱动模式拥有更高的溢价空间。

04

资本与股权:名创绝对控股,顶级资本加持

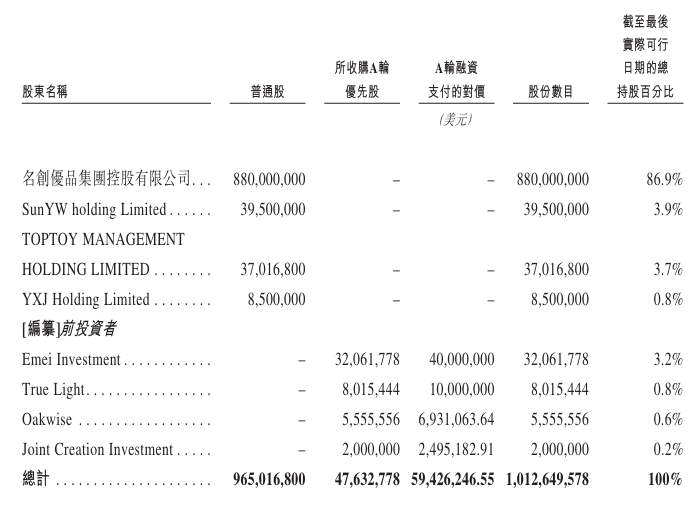

TOP TOY的资本化路径清晰,股权结构高度集中,呈现“名创主导、管理层持股、机构加持”的格局。融资层面,公司仅进行一轮融资:2025年7月完成A轮5940万美元募资,投后估值13亿美元(约102亿港元),投资方包括淡马锡、瑞橡资本、创想投资等一线机构,为其上市背书。

股权结构方面,上市前名创优品持股86.9%,为绝对控股股东;创始人兼CEO孙元文持股3.9%,CFO晏晓娇持股0.8%,管理层平台TOP TOY MANAGEMENT持股3.7%,管理层合计持股8.4%;淡马锡通过旗下机构持股4.0%,为最大外部机构股东,瑞橡资本、灵动创想创始人谢国华等合计持股约1.7%。

来源:TOP TOY招股书

从资本逻辑来看,TOP TOY是名创优品“大众消费+情感消费”生态布局的关键一环:依托名创优品的供应链、渠道、资金优势快速起量,通过分拆上市实现独立融资、降低集团依赖,同时与泡泡玛特在资本层面正面抗衡,抢占潮玩赛道第二极的资本定位。

05

千亿市场下的机遇与考验

中国潮玩行业仍处于高速增长期。根据弗若斯特沙利文数据,市场规模已从2020年的249亿元跃升至2025年的875亿元,预计2030年将突破3310亿元,复合年增长率仍将维持在27%以上。行业“一超一强”格局初定,但集中度依然偏低――前五大零售商合计市占率仅32.5%,这意味着TOP TOY仍有足够的增长空间。

二次递表港交所,TOP TOY要真正走出独立估值,必须闯过三道关:

第一关:盈利稳定性。 剔除上市前一次性开支后,经调整净利润5.22亿元证明了主业赚钱能力。但未来能否持续?毛利率能否突破30%的瓶颈?这取决于自研IP能否扛起大梁。

第二关:IP突破。 自有IP收入占比仅5.7%,而泡泡玛特已超过99%。TOP TOY需要证明自己不只是“潮玩超市”,也能孵化出属于自己的“Labubu”。公司计划将IPO募资的相当比例投入IP开发,但成果尚需时间验证。

第三关:独立性。 名创优品贡献近半收入,既是资源优势,也是估值桎梏。降低关联交易占比、拓展独立经销渠道、提升直营与线上比例,是上市后必须完成的任务。

一盒潮玩,拆开的是情绪;一份招股书,拆开的是商业本质。当TOP TOY站在港交所门前,它挑战的不只是泡泡玛特的市场地位,更是整个潮玩行业的盈利答案:集合店模式能否走出独立估值?依赖授权的生意,能否长成参天大树?背靠巨头的孩子,能否独自走向旷野?

潮玩的故事还在继续,而资本的盲盒,才刚刚开封。