每经记者|刘嘉魁 每经编辑|杨军

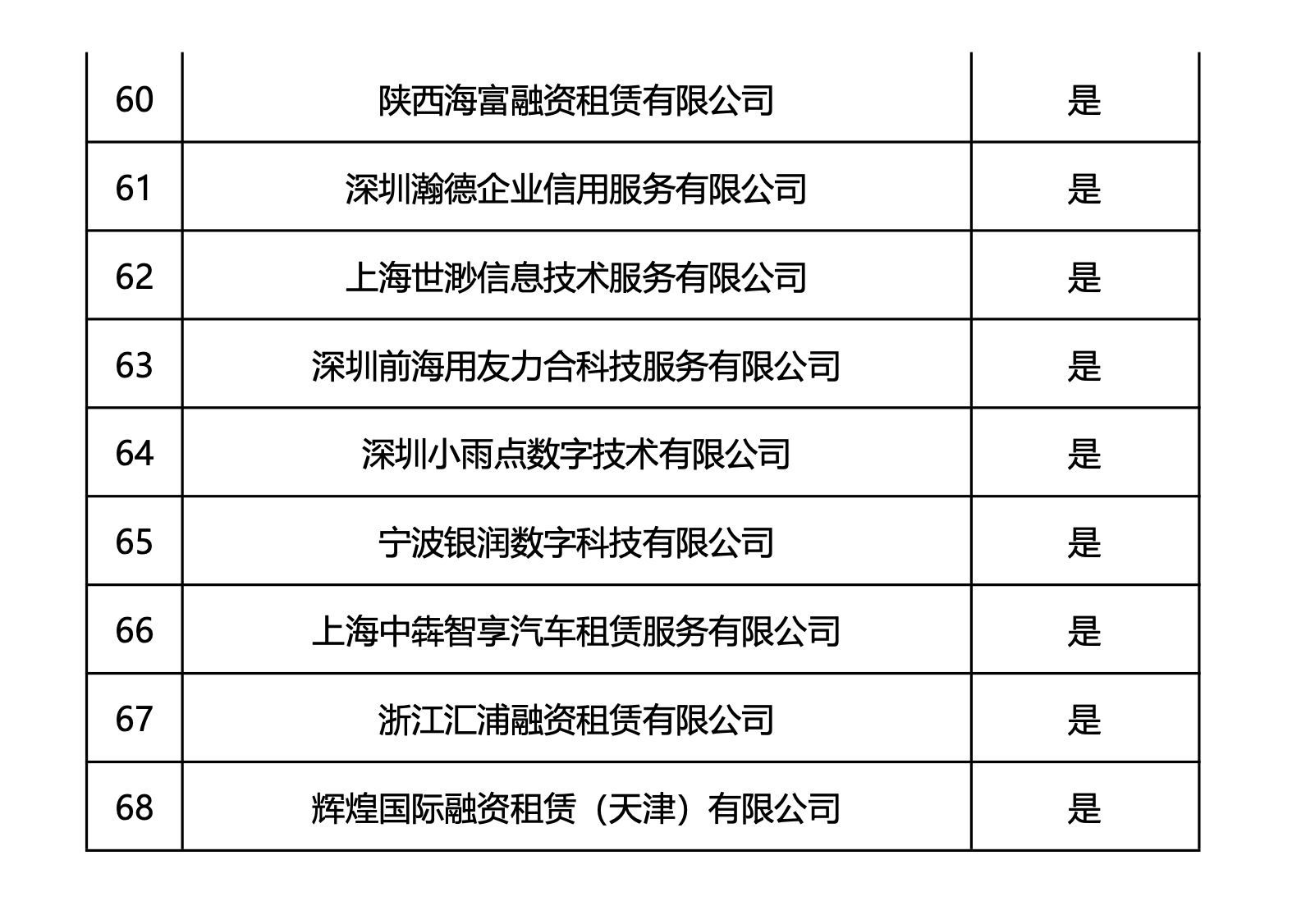

近日,威海蓝海银行官网更新了一份合作名单。在这份总计68家互联网贷款平台运营机构的合作名单中,有40家被明确标注为“暂停投放”,合作方数量锐减近六成。

这一看似个案式调整,实则是2025年10月1日《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(即“助贷新规”)正式实施后,整个民营银行板块集体转型的缩影

《每日经济新闻》记者注意到,“助贷新规”的核心要求之一是商业银行对合作机构实行“名单制管理”与“总行集中统一管理”,且不得与名单外机构开展互联网助贷业务合作。这一规定直接改变了民营银行过去通过广泛合作、快速做大规模的业务逻辑,推动行业从数量扩张转向质量筛选。

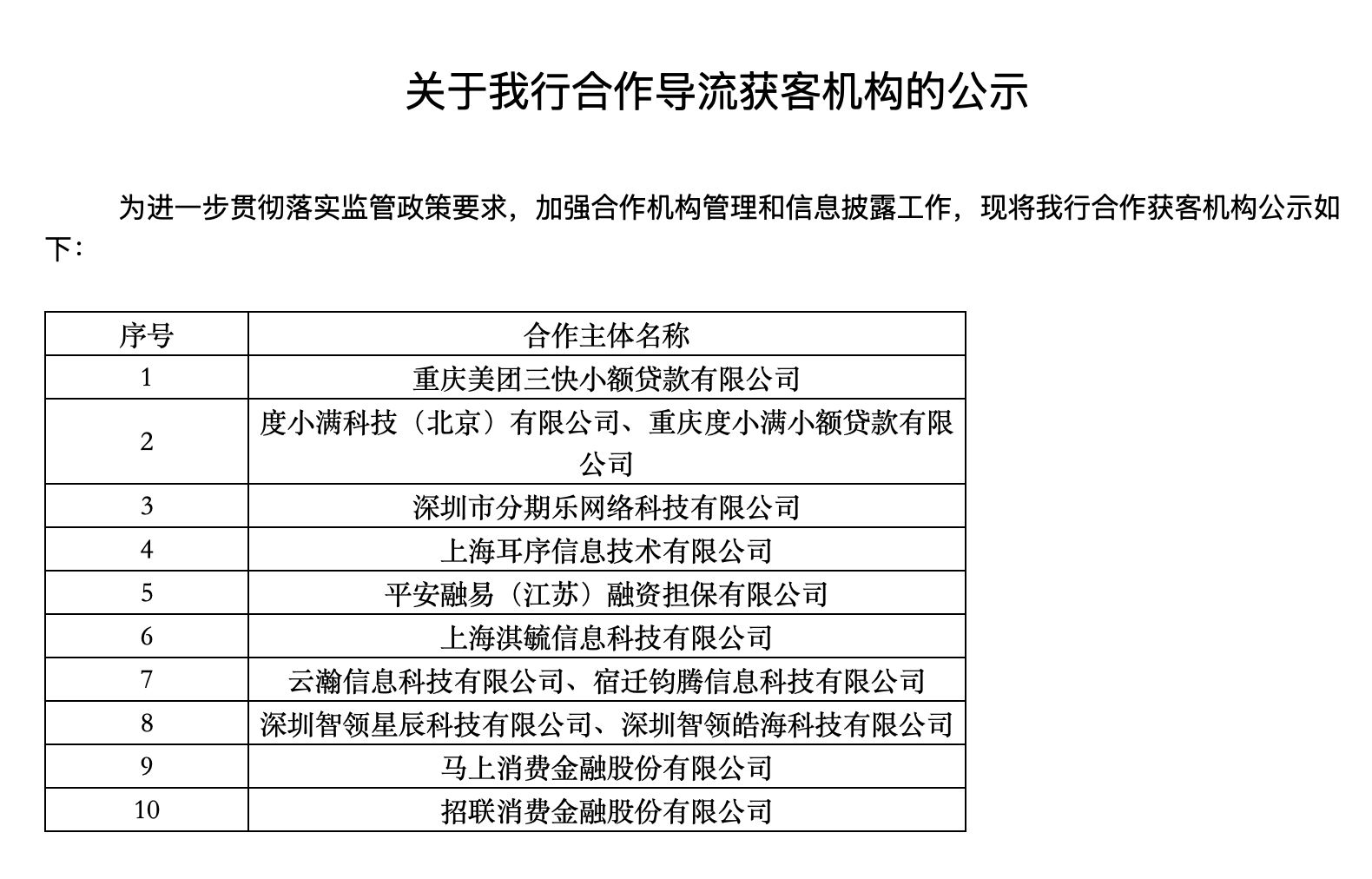

根据公开信息统计,目前已有16家民营银行披露了合作助贷机构。然而,合作名单的动态调整揭示了“收缩”才是主旋律。以吉林亿联银行为例,其合作导流获客机构数量从2024年11月的56家缩减至2026年2月的10家。蓝海银行则在2026年3月的更新中,将合作平台从68家大幅缩减至28家(此前名单总计68家,此次更新后为28家)。这种“瘦身”并非个例。乌鲁木齐银行公告自2025年10月1日起停止发放合作类个人互联网消费贷款业务。龙江银行公布的唯一合作机构也处于“已停止合作”状态。

某资深银行业研究人士对《每日经济新闻》记者表示,合作名单收缩是多重因素共振的结果。首要驱动力是监管层对银行主体责任的压实,要求银行必须自主掌控客户筛选、风险定价等核心风控环节,不得外包;其次,在24%的综合融资成本红线约束下,过去通过高息覆盖高风险、并与平台进行高额分润的合作模式难以为继。银行不得不重新评估合作渠道的成本效益与合规风险,主动清退资质不足或成本过高的合作方。这种调整在短期内必然导致业务规模承压,但长期来看是行业走向更规范、银行苦练内功的必经阶段。

国家金融监督管理总局数据显示,2025年三季度,商业银行整体净息差为1.42%,而民营银行平均净息差为3.83%,虽显著高于行业整体水平,但较二季度下降0.08个百分点。

上述研究人士分析,盈利压力源于资产与负债两端的挤压。负债端,民营银行缺乏网点优势,长期依赖较高利率吸收存款,资金成本刚性较强。资产端,利率市场化推进与市场竞争加剧导致新发放贷款利率持续走低。更为关键的是,随着助贷合作大幅收缩,过去赖以快速做大规模的通道收窄,而银行自营的普惠小微等业务增长尚需时日,短期内面临“资产荒”的窘境。

面对合规与盈利双重压力,民营银行的转型路径日益清晰,行业梯队分化加速。头部机构凭借科技与生态优势,构建了更高的竞争壁垒。例如,微众银行依托微信生态,将AI(人工智能)风控引擎深度应用于小微贷款“微业贷”。网商银行则深耕阿里生态,其理财代销规模位居行业前列。这类银行正从单纯的信贷服务商向综合金融服务平台演进。

对于大多数中小民营银行而言,转型则意味着必须找到差异化生存空间。业务模式上,从过去高度依赖助贷平台的“联合贷”“分润模式”转向与持牌消金公司、头部科技平台或垂直场景服务商进行更深度、更可控的合作;战略重心上,则纷纷发力普惠金融,特别是区域小微企业与特定产业链的金融服务。

“未来的竞争将是风险管理能力与金融科技实力的综合较量。”上述研究人士认为,“助贷新规”要求银行自主风控,倒逼银行必须加大科技投入,建立基于大数据的智能风控体系。同时,单纯依靠息差的盈利模式已不可持续,发展财富管理、理财代销等中间业务,探索“轻资本”运营,成为提升经营韧性的关键。监管框架持续完善,也预示着整个消费信贷市场将走向更加透明、规范、分层服务的新阶段。

封面图片来源:图片来源:官网截图