炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

////

抖音外卖卷土重来,参与切分到店和到家两块蛋糕,面对这套打法,美团、阿里、京东,谁最怕它?

作者:海棠葉

抖音外卖,还是来了。

3月5日,抖音把“随心团”更名为“抖音即送”。

按照抖音生活服务的说法,升级是因为“用户对高品质外卖的需求日益增长”。

数据显示,截至2025年12月初,“随心团”参与品牌已超3000家,2025年四季度连锁商家“随心团”支付GMV较同年一季度日均提升211%。

过去一年,美团、阿里、京东大战外卖烧掉近千亿,打得不可开交,抖音一直站在场边,人们以为它不玩了。直到现在,才意识到它只是在等自己的节奏。

不碰配送、不卷时效、只做最擅长的种草,这套打法很轻,但轻归轻,“胃口”不小:2026年,抖音生活服务增速目标定在50%左右。

更关键的是,它有钱。2024年,字节跳动净利润2415亿元,每天净赚6.6亿,是中国最赚钱的互联网公司。

有钱,意味着可以慢慢试,也可以在关键时刻加码。

抖音提着钱袋子重新落子,这一刀砍向谁,市场都在看。

试错四年,抖音外卖不再硬碰硬

抖音对外卖的执念,持续了四年多。

2021年夏天,“心动外卖”上线时,想的还是用流量换交易:六亿日活用户刷着视频,顺手就把饭点了。但现实很快泼了冷水——用户打开抖音是为了消遣,不是为了找饭吃;即便下了单,完全依赖第三方配送,时效和成本都失控。那场尝试无疾而终。

此后几年,抖音换过几次打法。2022年底试点“团购配送”,主推高客单价的多人套餐,试图用内容撬动计划性消费,一度定下千亿GMV的目标。但配送成本过高、单量起不来的问题始终无解,2023年底不得不默默收缩。

真正的转折发生在2024年。

那一年,抖音内部的架构调整频繁得令人眼花缭乱:4月,抖音生活服务从本地生活板块划归至电商体系,与“小时达”即时零售业务协同;6月,“团购配送”停止新增商家,全面迁移至抖店·到家外卖平台;8月,内部宣布业务重新划回本地生活板块;11月,“随心团”业务正式上线,采用的是“一品双销”模式,即同一团购套餐支持“到店验券”与“配送到家”双选择,并通过定向邀请制筛选优质堂食商家。

几番折腾后,一条新的逻辑逐渐清晰:不再硬拼配送,而是用自己的方式,绕开最硬的骨头。

这套模式的微妙之处,藏在它与美团的根本差异里。

美团做外卖,核心是即时配送,用户打开App是为了“点饭”,决策基于距离、评分、配送费;抖音做“随心团”,核心是内容种草,用户刷到视频才产生需求,决策基于兴趣和场景。前者是“人找货”,后者是“货找人”。前者自建配送,把时效视为生命线;后者明确表示“没有自建外卖的打算”,配送全部交给第三方。

这意味着,抖音从不试图在“多快好省”上和美团硬拼。它做的是一门更轻的生意——只做连接,不做履约。

▲抖音外卖业务发展过程。

今年3月,“随心团”正式更名为“抖音即送”。名字的变化,释放了一个明确的信号:抖音要把这套轻模式,从试探推向常态化运营。

更名之后,入口权重有所提升,用户在抖音搜索“外卖”“即送”等关键词,可以直接进入聚合页面,附近支持配送到家的团购商品以信息流形式呈现。与此同时,抖音开始在部分城市试点“直播即时配送”,商家在直播时挂载的团购链接,用户下单后同样可以配送到家,将内容种草到交易转化的路径进一步缩短。

对于接下来的打法,抖音依然保持着克制。据雷峰网援引一位接近抖音生活服务人士的说法,2026年抖音即送的业务重点依然是“扩品类、提认知”,而非卷入配送时效的军备竞赛。

四年试错之后,抖音终于想明白了一件事:外卖这场仗,不必硬碰硬。既然拼不过配送,那就拼种草;既然做不了“多快好省”,那就做“看过即买到”。

美团守擂,阿里协同,京东卡位

就在抖音试错的这4年里,外卖赛道的牌桌上,市场格局已经重新划线。

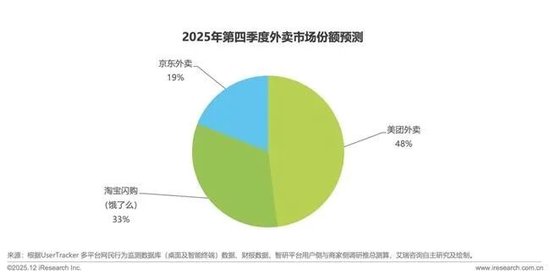

据第三方机构的行业报告显示,美团依然占据半壁江山,但份额从七成回落至五成,防守成本水涨船高;阿里把外卖做成了激活电商的入口,烧钱的同时烧出了生态协同,市占率悄然攀升至四成以上;京东高举高打冲进来,用“品质外卖”切下一小块市场,却发现自己卡在了最窄的位置上。

▲外卖市场份额预测。图片来自艾瑞咨询。

谁在防守,谁在协同,谁在卡位,答案已经写在了财报和业务布局里。

先看美团,它是守擂者,也是市场份额最大的那个。

2025年三季度财报显示,美团核心本地商业经营亏损141亿元,去年同期为盈利145亿元;销售及营销开支从去年同期的180亿元激增至343亿元,几乎翻倍。不过防守的代价换来了份额的稳固,在实付30元以上的高价值订单中,美团占比超过70%。在摩根大通的报告中,截至三季度,按订单量统计,美团市占率约50%。

面对京东和阿里从两翼发起的进攻,美团的应对是全线跟进:用户端补贴、商家端降佣、骑手端激励,一个环节都没有落下。

2025年5月的财报电话会上,CEO王兴对外强硬表态:“我们将不惜一切代价赢得这场竞争。”到了三季度,王兴进一步解释,美团会“进行必要的投入以维持领导地位,但不会参与价格战”。两句话连起来看,美团的打法逐渐清晰:不是主动进攻,而是被动防御中保持理性。

这种打法稳住基本盘的同时,代价是成本激增。但作为龙头,美团没有选择,任何对手的进攻,它都得接招。

再看阿里,它是三家之中战略意图最清晰的一个。

2025年,阿里完成历时8个月的战略重组:将饿了么升级为淘宝闪购,接入天猫旗舰店和菜鸟供应链,与淘宝10亿年活跃买家形成协同。这套架构调整的意图很直接,并非单纯做外卖,而是把即时零售作为激活核心电商的“高频触点”。

具体而言,是用外卖的高频属性撬动电商的流量转化,再用电商的丰富品类反哺即时零售。截至2025年10月底,约3500个天猫品牌已将其线下门店接入即时零售业务。从结果看,三季度阿里即时零售业务收入229.06亿元,同比增长60%,8月日订单峰值突破1.2亿单。摩根大通的报告显示,截至11月,淘宝闪购市占率已提升至42%。

这套模式的底色是生态协同。同样是烧钱,阿里的成本有一部分通过流量回流转化成了电商收入——这是另两家无法复制的账本。

最后是京东,它是这场大战的发起者,也是模式最单一的一个。

2025年2月,京东以“0佣金+百亿补贴”高调入局,率先为全职骑手缴纳五险一金,迅速打出“品质外卖”的差异化标签。

凭借“低佣金+骑手保障+自营厨房”,京东外卖从美团和阿里手中切出了一块市场,2025年包含外卖在内的新业务收入493亿元,同比增长157.3%。

代价同样写在财报里:新业务全年经营亏损466亿元,营销开支同比增长75.1%至840亿元。

2025年11月,京东CEO许冉在业绩会上说,外卖业务仍处于战略布局的第一阶段,目标是成为一个可以独立生存的业务——这句话的潜台词是,目前它还做不到。如今,许冉又表示,2026年外卖业务总投入将较去年有所降低。

三家各下一盘棋,棋路不同,处境各异。

美团份额最大,模式最重,防守姿态最明显;阿里模式最巧,用生态协同分摊战争成本,进退自如;京东卡位最窄,定位清晰但生态单一,规模天花板最低。

抖音出手,谁最疼?

棋局尚未终了,当抖音带着“抖音即送”重新落子,棋盘上的风向开始转动。

用自己的方式,参与切分到店和到家两块蛋糕,这套打法打出去,子弹最终会落在谁身上?

答案需要分层看。有的会被正面冲击,有的会被侧面袭扰,还有的可能还没等到被挖,自己先站不稳了。

最先被挖的,是美团的到店。

毕竟,抖音的“随心团”从上线那天起,剑指的就是美团的到店市场。

这套“一品双销”模式的精妙之处在于:它把到店团购和配送到家放在同一个商品链接里,用户刷视频种草,买完券可以去店里吃,也可以选择送上门。表面看是做外卖的增量,实际上是在用内容撬动到店消费的决策路径——而内容,恰恰是抖音最不缺的东西。

▲抖音外卖来势汹汹,图片来自网络。

坐拥超10亿月活用户,抖音的流量分发逻辑与美团截然不同,“货找人”的逻辑,正在重构到店消费的流量分配权。

更别提,2025年夏天,抖音筛选了一批“进攻城市”,使出更高额的补贴。普通城市货补4%,进攻城市直接拉到6%-7.5%,部分头部商户甚至拿到10%——比美团高出整整一倍。济南是首批进攻城市之一,在高额补贴加持下,2025年抖音生服在当地餐饮团购的核销GMV已超过美团。

据雷峰网报道,仅12月单月,抖音生服支付GMV便逼近1000亿,全年则达8500亿,同比增速高达59%。而美团受外卖大战牵制,到店业务增长明显放缓——野村证券调研显示,美团到店业务同期增速仅为23%,大概率未达年初25%的目标。

在这场大战中,美团失去的不仅是增速。自媒体“财富情报局”援引行业流传的一组数据称,从2024年到2025年,美团到店业务市场份额从61.3%降至59.8%,而抖音则从38.7%提升至40.2%。按核销后交易额计算,双方比例已从2024年的约7:3缩小至2025年的6:4。

这堪称美团真正的痛点:外卖战场守住了份额,但后院——那个曾经贡献丰厚利润的到店基本盘——正在被抖音用内容一点一点掏空。

阿里也难高枕无忧。

淘宝闪购的存在,恰恰是抖音的参照。既然淘宝能用钱砸开外卖市场、撕开一道口子,抖音是否也可以?

抖音同样有钱。早在3月5日,胡润研究院发布《2026胡润全球富豪榜》,字节跳动创始人张一鸣以5500亿元人民币财富成为中国首富,财富增长32%。

对比国内互联网企业,字节跳动2024年净利润高达2415.6亿元,相当于每天净赚6.6亿元,一举超越腾讯1940.7亿元、阿里797亿元,成为中国最赚钱的互联网公司。

而且它的内容场比淘宝更擅长“种草”,用户在抖音上刷到东西想买,路径比打开淘宝搜索更短。

淘宝闪购势头正猛,但抖音生活服务2026年的增速目标依然是50%,只要这个增速能维持,只要抖音持续用内容侵蚀用户的到店决策心智,阿里的到店团购业务迟早会被波及。阿里可以高枕无忧吗?恐怕不能。

但要说三者中谁最被动,答案可能是京东。

美团份额最大,有足够的底牌和空间来应对;阿里有生态协同,进退自如。京东呢?它靠“品质外卖”的差异化定位切进了市场,2025年底市占率超过15%,代价是新业务全年亏损466亿元。

更大的问题在于投入节奏。一个尚未独立生存的业务,一个需要持续输血才能维持份额的业务,在投入减少的情况下,要如何应对抖音的进攻?抖音的“一品双销”不只在侵蚀到店,也在渗透到家,那些被抖音种草的团购券,有一部分最终会流向配送。

京东外卖好不容易从两位大佬嘴里抠出来的份额,能守住吗?

能确定的是,这一局,谁都睡不安稳。