出品:新浪财经上市公司研究院

作者:光心

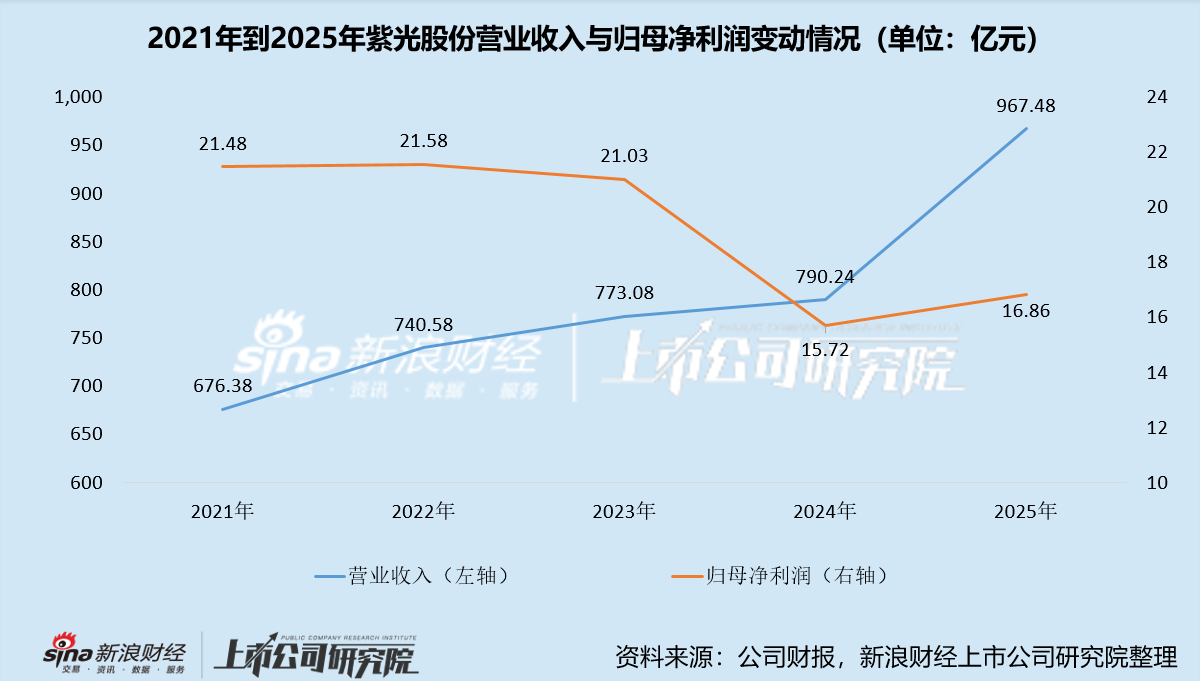

2026年4月14日晚,紫光股份披露2025年年报,当年实现营收967.48亿元,同比增长22.43%,增长幅度较大,已逼近千亿。而同期,公司归母净利润仅为16.86亿元,同比增长7.19%,利润原地踏步,增收不增利现象明显。

而究其原因,主要是紫光股份在这波AI基建浪潮中实现了放“量”,却没有卖出好“价”。

据年报披露,公司2025年营收增量主要由控股子公司新华三贡献,其营收同比增长37.96%至759.81亿元,增长金额达209.06亿元,该金额超过总营收增量(177.24亿元)。

新华三业绩高增的原因,主要是其抢抓智算产业机遇,精准卡位人工智能建设与应用核心环节,使得国内政企业务营收大幅增长。

而在这波AI服务器采购浪潮中,市场增量多来自互联网大厂的业务导向采购,这类产品的标准化程度较高、价格敏感性较高,价格战本就较为激烈,而大厂的强势议价能力更是进一步压缩利润空间,从而影响了供应商的盈利表现。

2025年,紫光股份的毛利率为14.59%,同比下降2.80个百分点,为近十年来最低点。与此同时,公司净利率也已是四年连降,由2021年的5.61%下降至2025年的2.24%,降幅超过六成。

紫光股份规模越做越大、利润却越做越薄,其核心原因并非是时局困顿或管理不利,而更像是其商业模式自带的困境基因。

紫光股份作为信息通信(ICT)基础设施与解决方案供应商,其在产业链生态中很大程度上充当了分销渠道的角色。该类企业通常以库存管理和分销效率为核心竞争力,所以资产周转率较高。而公司存货又多为高价值的硬件成品,从而营业成本较高,压低公司利润率。公司内源融资效率较慢,因此多依赖外部融资,资产负债率较高。

所以,紫光股份财务呈现出显著的高资产周转率、低利润率、高负债率的特征。

近年来,企业数字化转型及AI等新风口带动ICT基建快速放量,紫光股份业务规模也是水涨船高,2020年到2025年间,公司营收规模从597亿元涨至967亿元,累计涨幅超60%。而在这个过程中,公司存货等经营性资产与债务规模也是快速膨胀,成为各类风险的藏匿之所。

一是公司存货规模五年翻4.5倍,减值风险难以忽视。2020年之前,公司存货规模均在100亿元以下,而截至2025年末,其存货已达到435.68亿元,其中约57%为库存商品及发出商品,其减值计提比例远高于原材料及在产品。

2025年,公司资产减值损失为6.48亿元,其中存货跌价损失为6.46亿元,占比超过99.8%。

二是公司负债规模火箭式上涨,刚性兑付压力剧增。2023年到2025年,公司负债规模分别为472.22亿元、726.99亿元、788.40亿元,分别同比增长30.32%、53.95%、8.45%。同期公司利息费用分别为3.18亿元、8.58亿元、12.62亿元,分别同比增长0.88%、170.06%、47.09%,且最近一年的利息费用已达到息税前利润的1/3。

三是公司巨额商誉悬顶,其数值甚至接近期末所有者权益金额,暴雷后果不堪设想。截至2025年末,紫光股份商誉高达139.92亿元,是2016年公司购买新华三51%股权所形成的商誉,占总资产的比重高达14.53%。

值得注意的是,同期公司资产负债率高达81.85%,所有者权益占比不过18.15%,所有者权益合计金额仅有174.83亿元。若未来新华三业绩不及预期,造成大额减值损失,一方面会冲击当期利润,另一方面也会改变公司资产负债结构,使其靠近负资产“斩杀线”。

近年来,ICT市场竞争加剧,一方面是行业大客户市场逐渐饱和,部分厂商已将目光拓展至中小客户及商业市场;另一方面是行业参与者逐渐趋向多元,紫光股份的竞争者不止有同类型的专业ICT服务商,还包括阿里巴巴等综合型科技巨头、创新型SaaS厂商及服务各地中小企业的区域型服务商。

在此情形下,紫光股份在价格上做出的合理让步的确保住了龙头地位。根据IDC相关统计数据,紫光股份在网络、计算、存储、安全、云计算等产品市场占有率均位居前列。其中,2025年公司在中国企业网交换机市场份额36.1%,排名第一;中国以太网交换机市场份额34.5%,排名第二;中国数据中心交换机市场份额33.1%,排名第二;中国企业网路由器市场份额31.5%,排名第二;中国企业级WLAN市场份额27.9%,持续位列第一。

而逐渐深化的价格竞争也为紫光股份积蓄起财务压力,目前来看,AI推动的新一轮基建并未化解这一问题。未来紫光股份将如何纾解财务压力,还有待时间给出答案。