长江有色金属网

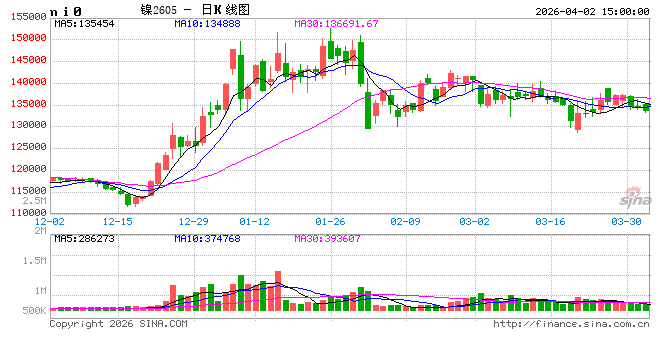

ccmn沪镍走势:今日午盘后沪期镍下跌,沪期镍主力月2605合约开盘135100元/吨,盘中最高报135110元/吨,最低价报133260元/吨,收盘报133730元/吨,下跌1320元/吨,跌幅为0.98%,沪镍主力月2605主力合约成交量247416手。

据长江有色属网统计:4月2日ccmn长江综合1#镍价报133600元/吨-138100元/吨,均价报135850元/吨,较前一日价格下跌1700元,长江现货1#镍报133750元/吨-137950元/吨,均价报135850元/吨,较前一日价格下跌1850元,广东现货镍报137650元/吨-138050元/吨,均价报137850元/吨,较前一日价格下跌1450元。

ccmn镍市分析:宏观面最新消息,今晚美国对等关税落地进入倒计时,在特朗普中东言论与美国强劲经济数据的双重压力下,市场对降息的预期进一步延后,促使避险情绪升温,资金加速流出风险资产。镍价受高库存与需求淡季双重拖累承压明显,基本金属整体陷入震荡格局。清明假期临近,多头持仓集体趋于谨慎,市场避险情绪持续升温,短期难破震荡格局。

供需端:过剩与淡季双重压制,镍价承压难缓

镍价下跌核心为供需失衡,过剩压力与需求淡季形成双重压制。供应端,全球镍市全年预计过剩26万吨,印尼湿法冶炼、高冰镍产能大幅放量,短期供应约束不足,持续压价;需求端,不锈钢进入淡季,开工率低迷、库存累积,刚需支撑弱化,新能源用镍增量不及预期,难以消化新增供应。叠加全球显性、隐性库存高企,现货贴水扩大,镍价承压态势凸显。

产业链困局:成本支撑弱化,传导路径受阻

镍产业链联动失衡,成本支撑持续弱化。镍铁-不锈钢链条陷入“需求弱-库存高-成本弱”循环,镍铁企业利润收缩甚至亏损,成本难以向上传导;湿法-电池链条中,MHP供应偏紧预期被过剩产能抵消,硫磺涨价利好弱化,高冰镍与电解镍替代竞争加剧,进一步挤压电解镍需求,产业链支撑不足。

现货交投:成交清淡,贸易商观望为主

今日现货交投清淡,持货商微调报价,下游刚需采购为主、意愿低迷。贸易商陷入去库、囤货、套利的两难抉择,多数选择观望,暂不盲目操作。

明日展望:非农与库存定方向,短期震荡难改

4月3日临近周末及清明假期,市场聚焦三大变量:美国非农数据(影响美联储降息预期,决定镍价是否技术性反弹)、LME与上期所库存变化(累库节奏影响止跌拐点)、节前资金情绪(多头谨慎,拉升动力不足)。短期镍价延续弱势震荡,下方支撑133000元/吨、上方阻力135500元/吨,非农数据将决定波动幅度。

(注:本文为原创分析,仅供参考,不构成投资建议。数据支持:长江有色金属网 www.ccmn.cn电话:0592-5668838)