炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券日报之声

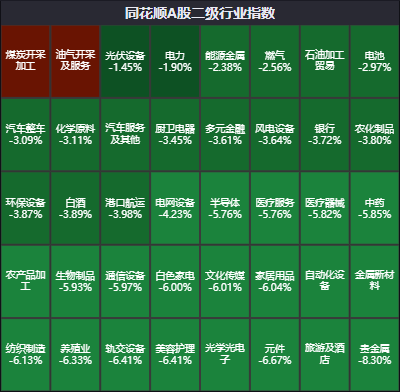

3月23日,A股三大指数集体下跌,但煤炭开采加工板块逆势上涨,成为市场亮点之一。

(数据来源于同花顺iFinD金融数据终端)

对此,中信证券认为,国内煤价止跌反弹,继续看好煤炭板块表现。中东地缘冲突持续已超过三周。目前,虽然动力煤需求短期面临淡季,但化工耗煤需求或持续释放,推动煤价止跌反弹;焦煤价格在短期需求的改善下,也稳中看涨。叠加海外因素的支撑,看好国内煤价上涨空间和持续性,继续看好板块表现。

信达证券认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。尽管电煤消费淡季来临,且3月份以来北方港口库存持续累积,但4月份铁路检修有望放缓累库节奏,叠加进口煤成本倒挂、煤化工用煤需求保持韧性,煤价上行动力依然存在。展望后市,煤炭价格或呈现淡季不淡特征,为2026年煤价中枢明显抬升奠定基础。总体上,能源大通胀背景下,未来3—5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,短期板块回调后已凸显出较高的投资价值,建议关注现阶段煤炭的配置机遇。

从行业逻辑看,当前煤炭板块具备双重支撑。

一方面,海外地缘冲突带来价格弹性。美伊冲突持续发酵,霍尔木兹海峡封锁威胁全球能源供应链,方正证券测算,替代效应将逐渐向煤炭传导,有望带来煤炭价格的提升。

另一方面,高股息属性构筑安全边际。龙头煤企分红率维持高位,现金流稳定,在利率中枢下行背景下具备类公用事业特征。头部煤炭企业资产质量高,账上现金流充沛,呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征。

与此同时,产业替代效应也已在煤化工领域逐步显现。

中财期货商品期货团队3月15日发布的聚烯烃投资策略周报显示,油制聚烯烃企业面临着严重的成本倒挂。上周石脑油制PE企业毛利减少了1209元/吨,单吨亏2882元;油制PP生产企业毛利同样大幅减少1084元/吨,深陷2307元/吨的亏损泥潭,PDH(丙烷脱氢)制PP的毛利更是低至-2748元/吨。

与之形成鲜明对比的是,煤制烯烃企业的毛利大幅增长。数据显示,煤制PE平均毛利较上期大增888元/吨,达到1453元/吨;而煤制PP企业的单吨利润更是飙升了1014元,一举站上2109元/吨的高位。

证券日报之声微信综合每日经济新闻、证券时报,不构成投资建议。