(来源:信达期货)

研报正文

资讯:EIA 5 月 STEO 将 4 月中东六国(伊拉克、沙特、科威特、UAE、卡塔尔、巴林)关停产能上调至 10.5 mb/d,2Q26 全球库存日均去库预测升至 8.5 mb/d;报告假设霍尔木兹 5 月底前实质关闭、6 月起通行量开始逐步恢复,但出口流量恢复至战前水平仍需相当时间。EIA 维持 Brent 5-6 月均价约 106 美元/桶的预测,4Q26 回落至 89 美元,2027 年降至 79 美元。谈判方面,万斯表示美伊谈判正取得进展、专注外交途径,但伊朗及以色列均表态为重回冲突做好准备;特朗普访华期间明确表示中美贸易谈判优先于伊朗问题,短期内伊朗局势缺乏美方高层直接推进。

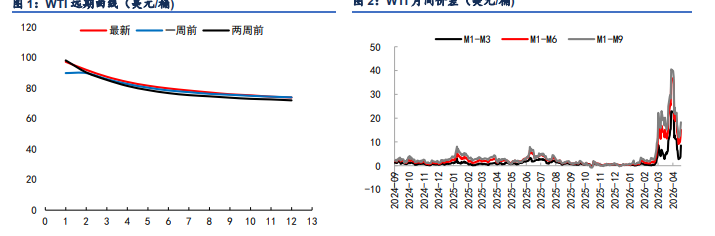

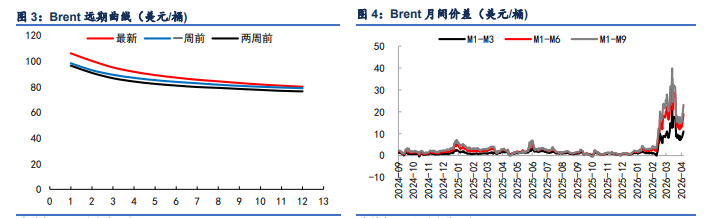

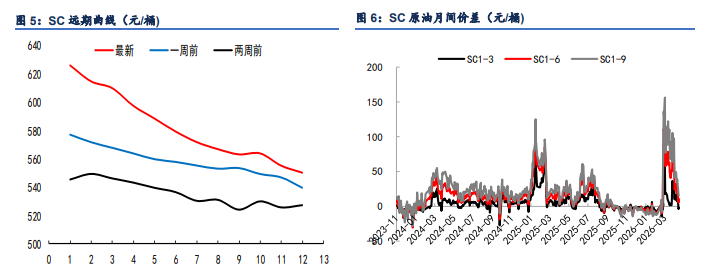

盘面:外盘高位窄幅震荡,盘面消息活跃度降低,近端远月空头增仓值得关注。Brent 7 月合约收 107.05 美元/桶(-0.67%);WTI 7 月合约 102.21 美元/桶,前三日累计涨幅 7.6%后盘中有所收窄。SC2606 收 622.2 元/桶,内盘延续相对弱势。近期次主力及近端远月合约出现较明显空头增仓,成交活跃度偏低,盘面等待新的消息驱动。内外价差方面,外盘偏强叠加内盘持续承压,内外价差负向进一步扩大。

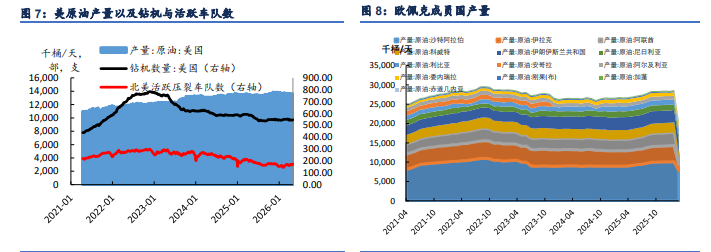

供给:机构数据双双上修供应缺口,供应中断规模持续超出此前预期。EIA 将 4 月中东关停产能上调至 10.5 mb/d,较此前估算 9.1 mb/d 大幅提升;沙特产量已降至 1990 年以来最低。伊朗出口货运近期出现首次持续性中断,亚洲炼厂包括日本炼厂正积极寻找波斯湾供应的替代来源,当前绕道运力(约 900 万桶/日)远不足以弥补缺口。

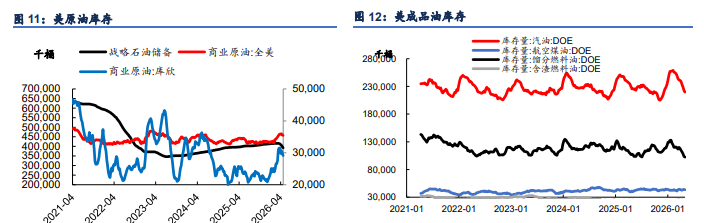

需求:库存超预期大幅去化,旺季消费窗口持续开启。EIA 当周原油库存去库 4.3 mb,超出预期近一倍,三四月库存已快速去化;馏分油小幅回升 19 万桶,为 3 月以来首次,暂时缓解部分产品端紧张。IEA 明确警告,即便冲突下月结束,市场仍可能严重供不应求至 10 月,7-9 月旺季峰值需求将与库存去化最快时段高度重叠。北半球炼厂在高裂解利润驱动下,季节性开工回升预期持续,后续观察开工实际数据能否兑现。

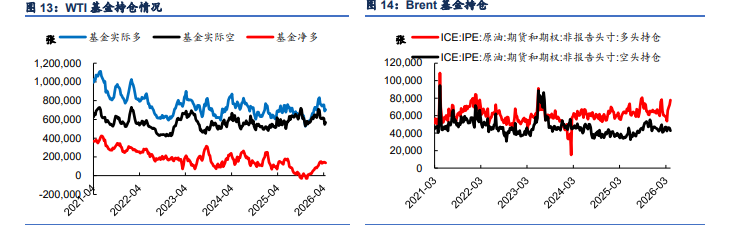

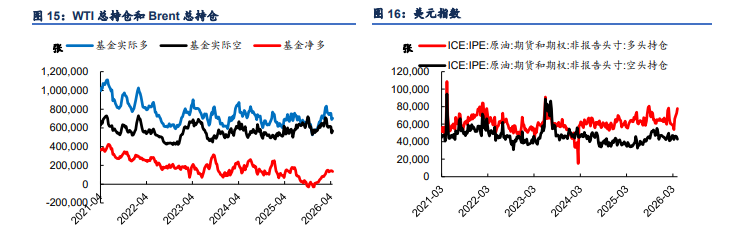

库存与结构:全球去库速度大幅超出前期预测,IEA 和 EIA 均向上修正缺口规模。EIA 将 2Q26 全球库存日均去库预测从此前 5.1 mb/d 上调至 8.5 mb/d,此前估算的 3 个月库存保障期被压缩。Brent Back 结构维持,远月合约仍相对偏强;馏分油首次小幅回升对产品端 Back 结构有边际缓解,但整体偏紧格局未逆转。内盘 SC 因国内库存高企、需求疲软、投机资金撤离,相对外盘持续折价,内外价差负向扩大,短期内分化格局难以逆转。

结论:市场对库存安全垫判断出现修正,此前 3 个月保障预期经机构数据持续上修下已无法成立,基本面对油价的支撑正在从预期层面快速转化为层面的实证。美伊局势消息活跃度下降、特朗普优先处理中美贸易,短期内地缘驱动边际弱化,盘面以高位震荡消化为主。

操作建议:维持偏多方向。

风险提示:中美峰会期意外出现美伊相关外交信号,局势缓和预期驱动盘面快速回落;馏分油库存持续回升、产品端去库趋势逆转;国内 SC 内外价差持续扩大超出正常套利区间,内盘流动性进一步萎缩。