专题:2026基金一季报:电力、AI应用成共识,资金大进大出“网红基”遇冷!张坤、葛兰等最新布局出炉

2026年一季度,ETF市场冷热不均。一面是宽基ETF遭遇资金大撤退,一面是黄金、短融、电网设备等赛道被抢筹。与此同时,新发ETF市场同步降温,与去年同期相比更是“断崖式”下滑,“冰火两重天”贯穿了存量与发行两端。

一、存量端:宽基失血,黄金与主题产品成避风港

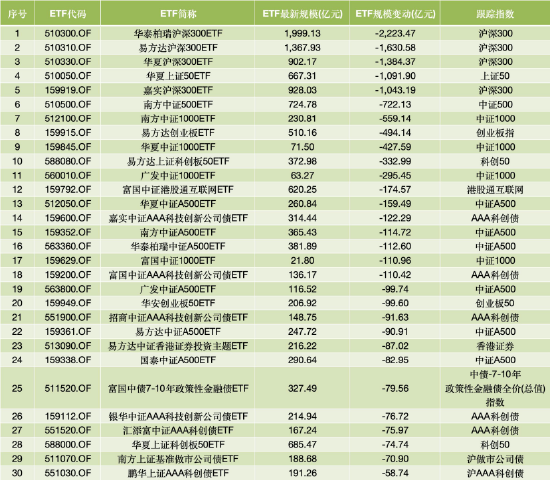

宽基ETF是一季度资金流出的“重灾区”。华泰柏瑞、易方达、华夏、嘉实旗下的四只沪深300ETF合计缩水近6300亿元,其中华泰柏瑞沪深300ETF单只就缩水2223亿元,易方达沪深300ETF缩水1631亿元,华夏沪深300ETF缩水1384亿元。此外,华泰柏瑞中证A500ETF、南方中证500ETF、华夏中证1000ETF等同样遭遇数百亿元的赎回。

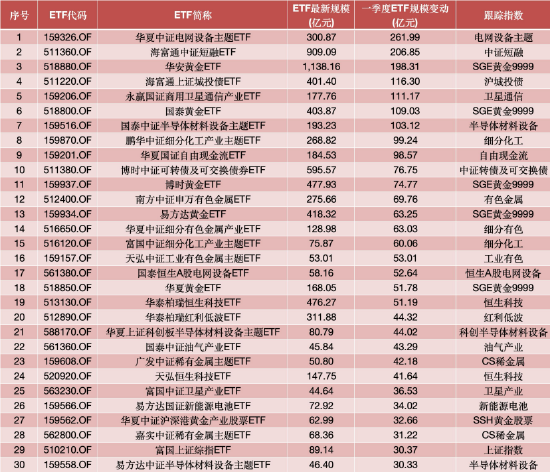

与宽基形成鲜明对比的是黄金ETF。在全球避险情绪升温的背景下,华安黄金ETF规模增长198亿元至1138亿元,国泰黄金ETF增长109亿元,博时黄金ETF增长75亿元,多只产品规模创下历史新高。债券类ETF同样受到追捧,海富通中证短融ETF增长207亿元,上证城投债ETF增长116亿元,成为权益震荡中的“避风港”。

细分赛道ETF也展现出爆发力。

华夏中证电网设备主题ETF规模增长262亿元,国泰中证半导体材料设备主题ETF增长103亿元,永赢国证商用卫星通信产业ETF增长111亿元。资金正从宽基转向具备明确产业逻辑的细分方向。而机器人、动漫游戏、电池等前期热门主题则遭遇明显赎回,板块轮动特征显著。

跨境ETF方面,港股科技类产品获得资金加仓,华泰柏瑞、天弘、易方达旗下的恒生科技ETF合计增长超百亿元;美股ETF则出现分化,纳斯达克100相关产品普遍缩水。

二、发行端:数量持平,但“含金量”断崖式下滑

与存量端的波动同步,新发ETF市场也明显降温。2026年一季度全市场共成立83只ETF,全部为股票型,合计发行份额335亿份,平均发行份额仅4.04亿份。

去年同期,市场同样成立了84只ETF,数量上几乎持平,但合计发行份额高达767亿份,平均发行份额达到9.13亿份。也就是说,2026年一季度的平均发行份额同比腰斩,从9亿份以上跌至4亿份出头。

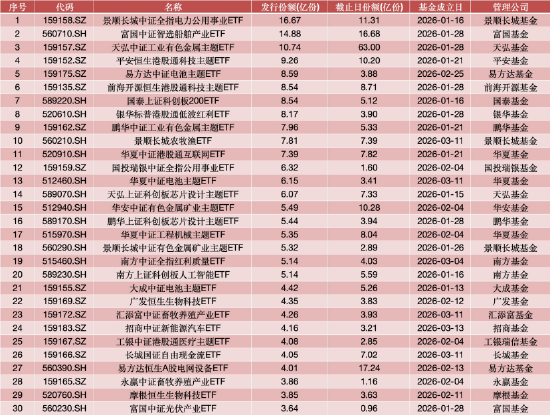

从发行热点来看,电力公用事业、有色金属矿业、电池、港股科技成为主要方向。电力主题中,景顺长城发行了16.67亿份的产品,成为一季度发行规模最大的ETF,国投瑞银、工银瑞信、汇添富等公司也纷纷跟进,反映出市场对高股息、稳定现金流类资产的偏好。有色金属矿业主题同样密集发行,天弘、鹏华、华安、景顺长城等多家公司均有布局,与一季度有色板块的强势表现相呼应。

另外,2026年一季度新发ETF中,有相当比例产品发行份额在3亿份以下,且部分产品上市后规模快速缩水。例如易方达中证电池主题ETF发行8.59亿份,期末规模降至3.88亿元;国泰上证科创板200ETF发行8.54亿份,期末仅剩5.12亿元。对比2025年同期9亿份以上的平均发行规模,今年新发产品的“存活率”和“做大能力”都面临更大挑战。

三、管理人维度:海富通、国泰、永赢逆势突围

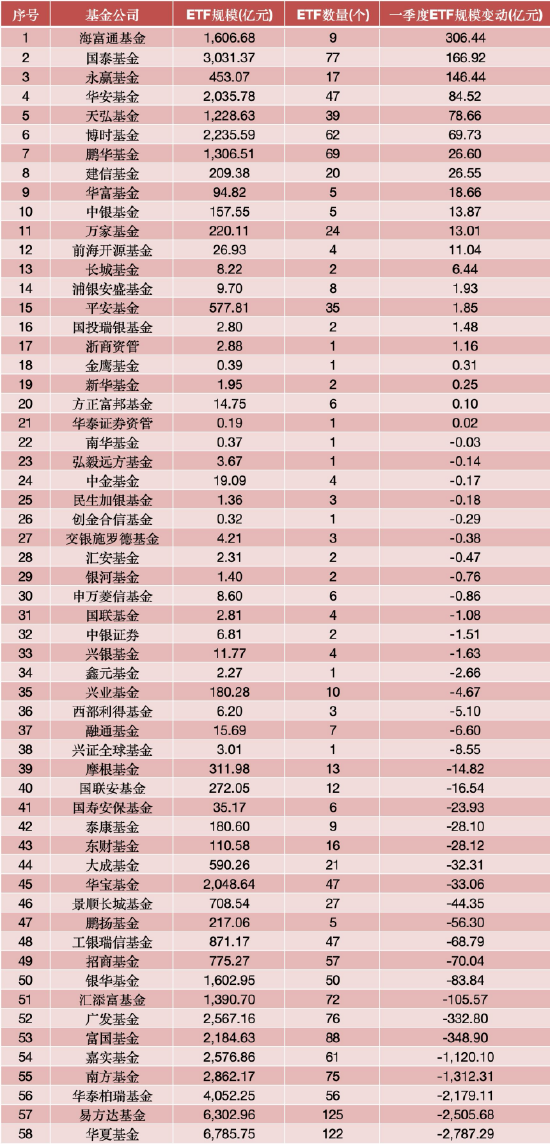

从管理人维度看,头部ETF管理人的规模座次在一季度发生变动。华夏基金虽仍以6786亿元的ETF规模位居行业第一,但一季度缩水2787亿元,成为全市场流失最严重的机构。易方达缩水2506亿元至6303亿元,华泰柏瑞缩水2179亿元至4052亿元。

在“失血”主旋律下,也有机构实现突围。海富通基金一季度ETF规模增长306亿元至1607亿元,增幅居前,主要得益于其短融ETF和城投债ETF的强势吸金。国泰基金增长167亿元至3031亿元,永赢基金、华安基金、天弘基金等也实现了超70亿元的增长。

综合来看,2025年一季度,市场还在“热热闹闹发产品、投资者踊跃认购”;一年之后,同样是83只产品,发行份额却从767亿跌到335亿。

对于基金公司而言,这意味着单纯依靠新发产品堆规模的时代已经过去,ETF的竞争正进入“存量博弈”阶段。谁能把存量产品做大、做出流动性、做出品牌效应,谁才能在下一阶段胜出。而发行端的断崖式下滑也在提示:与其盲目铺赛道,不如在具备长期逻辑的方向上做精做深。未来几个季度,ETF市场的结构性行情或将延续,而管理人的产品布局能力和存量运营能力,将决定下一阶段的座次。