摘要:2025年下半年权益基金代销榜揭晓,百强机构合计保有规模达6万亿元,环比增长16.69%。蚂蚁基金以10178亿元稳居第一,半年增长1949亿元;招商银行6105亿元位居第二;中信证券1632亿元蝉联券商榜首。最大变局来自中国人寿,以1561亿元杀入前十。而民生银行、光大银行成为TOP50中仅有的两家权益规模环比负增长的银行。

近日,中国证券投资基金业协会发布2025年下半年基金销售保有规模百强榜单。数据显示,百强机构权益基金合计保有规模达6万亿元,环比增长16.69%;非货币市场基金保有规模11.70万亿元,环比增长14.72%。其中,股票型指数基金表现最为亮眼,保有规模达2.42万亿元,环比暴增24.11%。

目前,全市场424家代销机构中,商业银行仍占主导(151家),证券公司(107家)与独立基金销售机构(89家)紧随其后,另有30家期货公司、5家保险公司等构成了多元化的市场格局,行业分化趋势愈发明显。

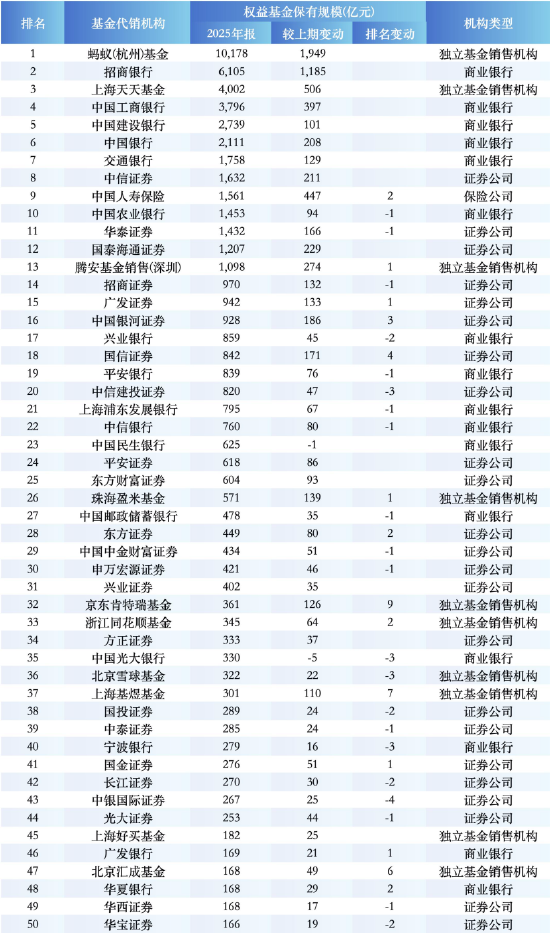

从权益基金保有规模TOP50来看,蚂蚁基金以10178亿元规模稳居行业第一,环比增长1949亿元,成为唯一一家权益规模突破万亿的代销机构;招商银行紧随其后,保有规模达6105亿元,环比增长1185亿元,保持银行渠道中的领先地位;天天基金以4002亿元位列第三,虽然仍稳居互联网渠道第二,但与蚂蚁的差距已扩大至6000亿元以上,显示出一定压力。

在银行渠道中,四大行的表现分化明显。工商银行以3796亿元的权益规模排名第四,建设银行、中国银行、农业银行分别以2739亿元、2111亿元和1453亿元位列第五、第六和第十。其中,农业银行排名较中报下降一位,被中国人寿保险反超,显示出银行渠道在权益产品销售上面临来自保险和券商的竞争压力。

此外,交通银行、兴业银行、平安银行、浦发银行等股份行也均实现规模增长,但增速相对温和,民生银行、光大银行则成为TOP50中权益规模环比下降的银行,民生银行减少1亿元至625亿元,排名维持在第23位;光大银行减少5亿元至330亿元,排名维持在第35位。

券商渠道方面,中信证券以1632亿元的权益规模继续领跑,环比增长211亿元,排名第八,稳居券商之首。

华泰证券、国泰海通证券紧随其后,规模分别达1432亿元和1207亿元,排名第十一和第十二。

招商证券、广发证券、银河证券、国信证券等头部券商也均实现稳健增长,其中银河证券和国信证券排名分别上升三位和四位。中信建投证券虽然规模增长47亿元,但排名下降三位至第二十。除此之外,中国中金财富证券、申万宏源证券、国投证券、中泰证券、国金证券、中银国际证券等机构排名均下滑1-4位不等。

独立基金销售机构中,除了蚂蚁和天天,腾安基金以1098亿元的权益规模排名第十三,环比增长274亿元,排名上升一位。

珠海盈米基金、京东肯特瑞基金、同花顺基金等也均实现显著增长,其中京东肯特瑞环比增长126亿元,排名飙升九位至第三十二,成为独立销售机构中的一匹黑马。上海基煜基金同样表现突出,环比增长110亿元,排名上升七位至第三十七。然而,好买基金虽然规模有所增长,但排名维持在第四十五位,增长幅度相对有限。

保险渠道方面,中国人寿保险以1561亿元的权益规模排名第九,环比增长447亿元,排名上升两位,成为前十中唯一的保险机构,显示出保险系代销在权益类产品上的布局初见成效,正在逐步缩小与头部银行的差距。

从排名变动来看,部分机构出现明显掉队。中国光大银行权益规模环比下降5亿元至330亿元,排名下降三位至第三十五;北京雪球基金虽然规模增长22亿元,但排名下降三位至第三十六;中银国际证券规模增长25亿元,但排名下降四位至第四十三;宁波银行规模增长16亿元,但排名下降三位至第四十。这些机构的排名下滑,既与市场竞争加剧有关,也反映出其在权益产品结构、客户转化效率或渠道协同上的短板。

总体来看,2025年下半年权益基金保有规模的增长主要得益于股票市场的回暖以及投资者对权益类资产的配置意愿提升。蚂蚁基金凭借绝对规模优势继续领跑,招商银行稳居银行榜首,券商渠道整体表现稳健,保险机构异军突起,而部分银行和中小独立销售机构则在激烈竞争中面临掉队风险。

未来,权益基金代销市场的竞争将更加聚焦于用户粘性、产品适配能力和投后服务体验,单纯依靠渠道优势已难以维持增长,如何在规模扩张的同时提升客户持有体验,将成为所有代销机构必须面对的命题。