专题:上市券商2025年年报披露!各业务收入大比拼

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

股权融资、债券承销、并购重组、资产证券化——这些投行核心业务,既是对券商专业能力的考验,也是连接实体企业与资本市场的核心枢纽。2025年,在全面注册制深化、并购重组市场升温、债券融资规模高企的背景下,投行业务收入的变动,成为观察券商竞争位势最灵敏的晴雨表。

2025年,43家上市券商的投行业务手续费净收入数据,呈现出明显的分化:头部券商以数十亿量级的净收入构筑了几乎不可逾越的壁垒,而底部的华林证券全年投行净收入仅0.18亿元,相当于中信证券的0.28%。更令人关注的是,中原证券投行收入同比大降56.85%,与行业整体30%的扩张趋势形成明显背离。

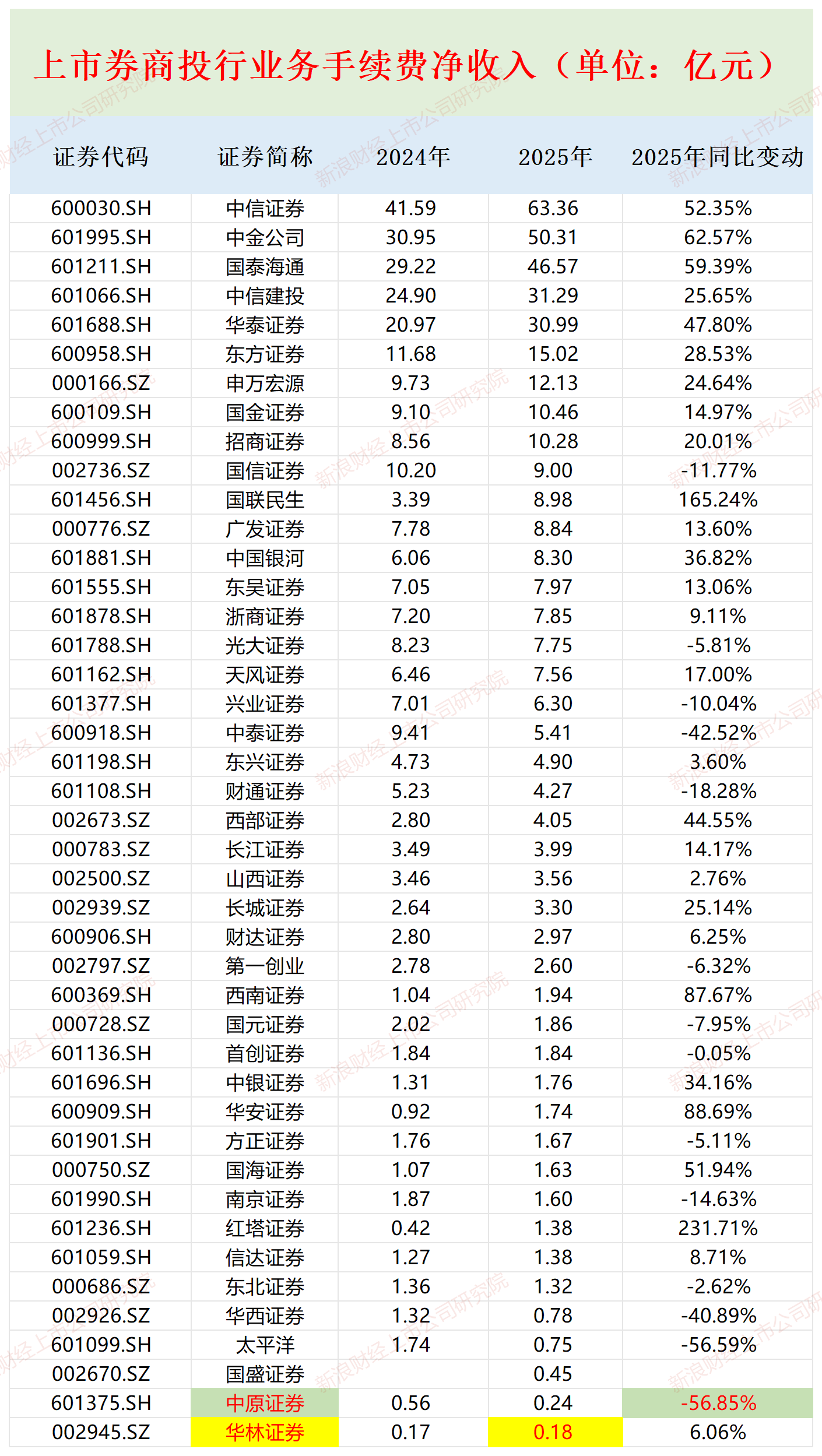

中原证券投行手续费净收入降幅最大

2025年,43家纯证券业务上市券商合计实现投行手续费净收入398.54亿元,同比大增30.05%。

43家券商中,中信证券以63.36亿元的投行手续费净收入遥遥领先,占据全行业投行净收入的绝对高点。中金公司(50.31亿元)紧随其后。若将国泰海通(46.57亿元)也接近“50亿俱乐部”,则前三强合计净收入约160亿元。中信建投(31.29亿元)、华泰证券(30.99亿元)、东方证券(15.02亿元)、申万宏源(12.13亿元)、国金证券(10.46亿元)、招商证券(10.28亿元)等收入在10亿元以上的6家券商,构成第二梯队。

而太平洋(0.75亿元)、国盛证券(0.45亿元)、中原证券(0.24亿元)、华林证券(0.18亿元)等收入在1亿元以下的券商,构成尾部梯队,其中华林证券投行手续费净收入最少排名垫底。

从投行手续费净收入增速看,4家券商增速超80%: 红塔证券(+231.71%)、国联民生(+165.24%)、华安证券(+88.69%)、西南证券(+87.67%)。其中,红塔证券从0.42亿元的低基数起步,暴增至1.38亿元;国联民生从3.39亿元增至8.98亿元,背后蕴含并购整合带来的投行团队与项目资源的注入。

中原证券(-56.85%)、太平洋(-56.59%)、中泰证券(-42.52%)、华西证券(-40.89%)四家券商2025年投行手续费降幅超过40%,其中中原证券降幅最大并且收入排名倒数第二,收入仅略高于华林证券。

中原证券2024年投行净收入0.56亿元,2025年骤降至0.24亿元,降幅高达56.85%,在所有券商中降幅第一。

究竟是什么原因,让这家河南本土券商在投行业务赛道上跌入谷底?第一个原因是监管“重罚”。2024年10月,中原证券收到了证监会的一纸罚单,成为其投行业务命运的转折点。

经查,中原证券存在四类违规行为:一是帮助债券发行人与投资者签订债券咨询服务协议,以给予票面利息补差费用的形式非市场化发债;二是在个别公司债券项目中,对发行人偿债能力核查不充分,未发现发行人存在融资租赁合同违约事项且被法院裁定为被执行人;三是在个别项目持续督导期间未勤勉尽责,未发现发行人财务造假事项;四是原质控部门负责人领取项目承揽奖同时参与质控相关工作,质控底稿验收把关不到位等。

上述违规行为链条清晰、前后贯穿,从债券承揽到履职质控的过程均存在不同程度的合规问题。 其中,“原质控部门负责人同时领取项目承揽奖”这一问题尤为突出——质控的职责本是对承揽和承做环节进行监督与把关,一旦利益绑定,所谓的“三道防线”便形同虚设。这正是内控机制失效的直接表现。

对此,证监会决定对公司采取暂停债券承销业务6个月的行政监管措施,期限为2024年10月17日至2025年4月16日。

但实际影响远超这段暂停期。整个2025年,中原证券仅完成债券分销5.69亿元、新三板挂牌1单、定增1单,融资金额0.4亿元;IPO主承销项目为零。

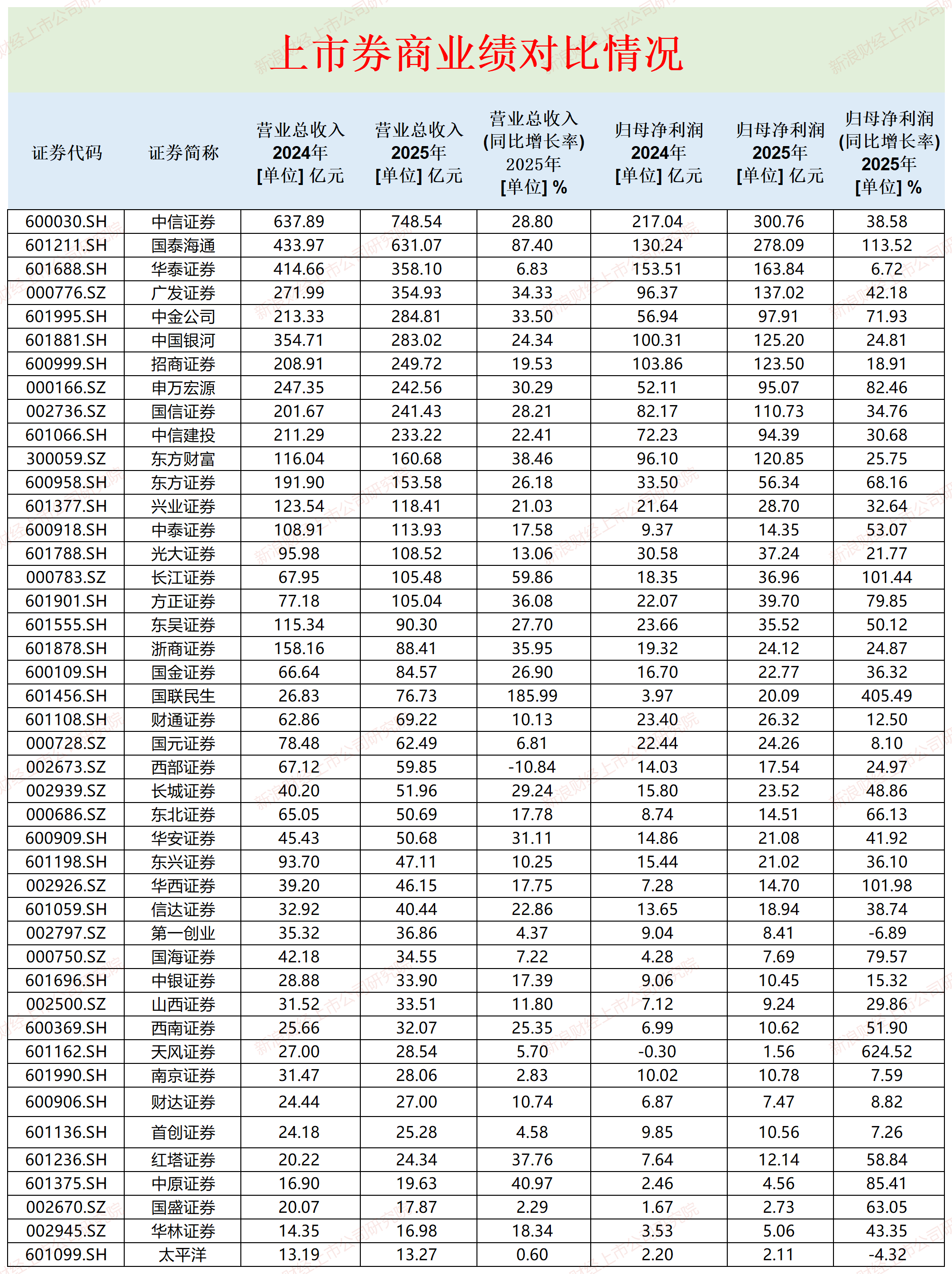

整体营收、归母净利润都排名倒数第四

2025年,中原证券实现营业收入19.63亿元,同比增长40.97%;归属于上市公司股东的净利润4.56亿元,同比大幅增长85.41%。

4.56亿元的年净利润,放在全行业的格局中,可以说是“规模袖珍”。在44家上市券商中,中原证券2025年的归母净利润排名倒数第四,仅高于天风证券(维权)、太平洋、国盛证券;19.63亿元的营收排名倒数第4,仅高于太平洋、华林证券、国盛证券。

年报显示,中原证券自营业务在2025年实现收入1.6亿元,而2024年同期则处于亏损状态(-8,449.51万元)。在权益市场上涨的大环境下,1.6亿元的收入是否偏少?

并且,这1.6亿元的自营业务收入仅占中原证券总营收的8.16% 。投资相对审慎固然避免了“看天吃饭”,但也说明中原证券可能缺乏超额投资收益能力。近期A股市场火热时,不少中小券商的自营业务收入大幅增长,比如长江证券自营收入激增524.66%。