作者 | 刘银平、谢美浴

编辑 | 付影

来源 | 独角金融

中信建投基金管理有限公司(下称“中信建投基金”)迎来新任“掌门人”。

4月24日,中信建投基金发布了一则高管变更公告:原总经理金强正式转任董事长,接替因工作安排离任的黄凌。与此同时,金强还将代为履行总经理职责,董事长、总经理“一肩挑”。

这场核心层的人事轮转中,黄凌与金强均是出身中信建投证券(601066.SH)的老将,且两人已在中信建投基金“搭班子”超过五年。自2021年2月起任董事长的黄凌,如今回归证券母公司执掌财富管理委员会;而自2020年6月便主理公司经营的金强,从“二把手”晋升为“一把手”。

不过,金强肩挑两职仍面临不小的挑战。一方面,中信建投基金在2025年末跻身“千亿公募基金”阵营后,管理规模一季度末又回落至983亿元;另一方面,公司货币及债券基金占比超过80%,权益产品明显弱势。

在金强的带领下,这家“券商系”公募基金能否在稳住固收基本盘的同时,补齐权益投资领域短板?

1

五年搭档一朝变,

董事长离任、总经理金强接棒

此次离任的黄凌,自2021年2月26日起出任中信建投基金董事长、法定代表人,至今已有五年多。

加入中信建投基金之前,黄凌已在母公司中信建投证券深耕多年。

履历显示,黄凌曾任职于华夏证券综合管理部,2005年11月,中信建投证券通过重组,整体承接了原华夏证券的全部证券业务及相关资产后,黄凌也成为中信建投证券的一员。自2014年1月起,黄凌担任中信建投证券执行委员会委员;自2018年9月起担任机构业务委员会主任。

图源:罐头图库

据《上海证券报》、“澎湃新闻”等报道,黄凌目前已调任中信建投证券财富管理委员会主任。

而此次接任黄凌出任董事长的金强,同样是在中信建投证券重组之际就加入的“老将”,同时也是中信建投基金关键人物。

履历显示,金强曾任华夏证券东北管理总部部门经理、营业部经理,此后历任中信建投证券沈阳分公司总经理、北京东直门中心营业部总经理、北京安立路中心营业部总经理。

2020年6月,金强正式履新,出任中信建投基金总经理一职。也就是说,黄凌与金强作为中信建投基金的董事长与总经理,搭班子已五年多。

在两人任期内,中信建投基金资产管理规模实现跨越式跃升。Wind数据显示,2020年二季度末,中信建投基金仅管理22只产品,整体规模218.37亿元;至2025年末,公司公募管理规模大幅攀升至1073.42亿元,增幅接近五倍。

图源:罐头图库

金强出任董事长后,还将“一肩挑”总经理职务,代为履职期限不超过6个月。

新智派新质生产力会客厅联合创始发起人袁帅认为,“从内部晋升熟悉公司运营脉络、已经在总经理岗位上证明过能力的金强,既能够最大程度保证公司现有战略的延续性,也向市场释放出公司运营平稳、内部人才培养体系完善的信号,避免人事变动引发的市场疑虑和客户信任波动。”

值得一提的是,2013年成立以来,除了黄凌与金强,中信建投基金首任董事长蒋月勤,历任总经理袁野、张杰、邱黎强也均有中信建投证券履历。

袁帅认为,“这种安排的影响始终是一体两面的,从优势层面来看,股东方委派的高管天然熟悉集团的资源禀赋和战略导向,能够快速联动母公司的渠道、客户、投研资源,为基金公司的业务拓展提供支撑;但从另一个角度来看,核心高管全部来自股东方,也可能在一定程度上限制公司的市场化活力,管理层的决策更容易受到股东方诉求的影响。”

除了核心高管层,近一年中信建投基金还有两名基金经理“清仓式”卸任。

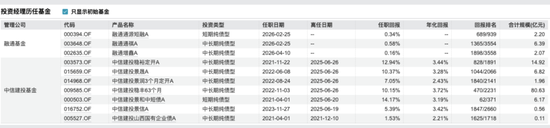

2025年6月,杨龙龙接连卸任6只在管产品,合计管理规模超百亿。其中表现最好的是中信建投景和中短债A,产品规模6.71亿元,2021年4月至2025年6月期间回报率14.17%,年化回报3.19%,回报排名62/371;规模最大的为中信建投稳丰63个月,达80.63亿元。2025年7月,杨龙龙已加入融通基金管理有限公司。

图源:Wind数据

2025年8月,中信建投基金固定收益研究部负责人于智翔卸任5只在管产品基金,合计规模36.03亿元。Wind数据显示,近六月、近一年、近两年,于智翔业绩回报率分别为0.19%、2.62%、8.73%,均跑输中证综合债指数。

图源:Wind数据

2

“千亿俱乐部”一季游,

专户规模增长超4成

2025年末,中信建投基金资产管理规模站上1759.89亿元的历史高点,同比增长23.78%。其中,公募基金规模首次突破千亿大关,达到1072.57亿元,同比增长13.87%;专户产品规模更是增长43.24%,至687.32亿元。

这一“里程碑”的达成,并非来自苦练内功,而是一场制度性迁移。2018年资管新规后,券商大集合产品面临公募化改造“大限”——2025年底。没有公募牌照的券商资管,只剩一条路:将产品“过继”给旗下的公募基金子公司。

图源:罐头图库

2025年10月20日,中信建投证券旗下存续超10年的保证金理财产品“中信建投智多鑫”,正式变更为中信建投基金旗下的货币基金——中信建投智多鑫货币。这次转型并非市场募集,而是对存量客户与份额的整体承接——仅这一只货币基金,2025年即为公司贡献了273.14亿元规模,直接将公募规模推过千亿门槛。

然而,这剂“规模强心针”未能持续。

2026年一季度,债券市场回调,中信建投基金的债券基金规模减少97.4亿元至282.12亿元,环比缩水超四分之一。公募总规模随之跌回983.18亿元,“千亿俱乐部”体验卡仅使用一个季度便告失效。

图源:Wind数据

规模的剧烈波动,折射出重固收、轻权益的结构性失衡。货币基金与债券基金合计占比高达83%,而混合基金、股票基金规模合计仅74.53亿元,占比不足8%。混合型基金规模同比缩水22.73%至66.18亿元,近三年缩水4成,股票型基金则仅有8.35亿元,在ETF领域暂未布局。

规模增长乏力背后,是业绩的“拖后腿”。近三年混合权益基金平均收益率仅16.48%,远低于同类平均的26.43%,跑输同期沪深300指数(19.75%),近六个月、近一年混合基金平均收益率也要明显低于同类平均、沪深300指数。以成立近5年的中信建投智享生活A为例,近3年累计净值下跌42.64%,而同期沪深300上涨17.95%。

图源:罐头图库

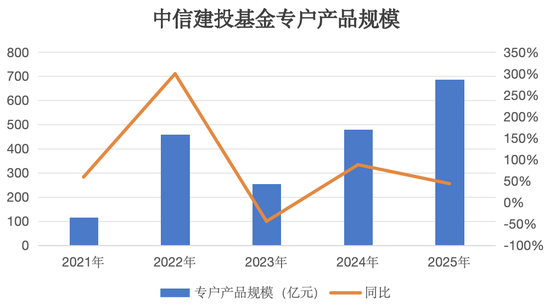

在公募基金行业整体降费让利、规模增长趋缓的背景下,中信建投基金的专户业务却走出了一条独立行情,成为公司规模扩张的核心引擎。

2025年末,公募基金专户产品存续规模约为4.69万亿元,同比仅微增0.7%,行业整体基本处于“存量博弈”状态。然而,中信建投基金专户产品规模升至687.32亿元,同比增长43.24%。这一增速远超行业平均水平,使专户业务在公司整体资管规模中的占比达到39%,成为与公募并驾齐驱的重要一极。从产品类型来看,也是以固收为主、权益为辅。

回顾近三年数据,中信建投基金的专户业务经历了一场“深V”修复过程。2023年末,受行业“去通道”整顿及市场调整影响,专户规模一度大幅回落至254.94亿元,同比骤降44.46%。彼时,专户业务正从早期的“通道红利”向主动管理艰难转型,阵痛在所难免。

2024年,在债市全年走牛的背景下,公司把握市场避险需求,重点发力固收类专户产品,专户规模飙升至479.84亿元,同比增长87.39%;2025年在此基础上再进一步,年末站上687.32亿元的历史高位。

来源:中信建投证券历年年报

规模推升之下业绩随之增长,2025年中信建投基金实现营业收入3.73亿元,同比增长2.19%,净利润0.7亿元,同比增长40%,连续四年双增。净利润增速远超营收增速,表明公司的盈利结构正在优化,高利润率业务占比提升。

公司业绩得以持续增长,主要源于双重因素的驱动:第一,管理规模的稳步扩张,尤其是近两年专户业务的快速增长,为公司贡献了可观的增量管理费收入;第二,公司业务结构以固定收益类产品为主,权益基金占比较低,使得整体利润率受股市波动及公募降费政策的冲击相对较小,利润韧性得以凸显。

摆在新任董事长金强面前的,是一场关乎发展质量的“硬仗”:如何在稳住固收业务的优势底盘,同时破局权益业务的长期僵局。这不仅关乎中信建投基金能否保住公募“千亿俱乐部”的席位,更决定着它能否摆脱对市场行情的依赖,走出一条靠主动管理能力驱动的双向发展道路。