财联社4月8日讯(编辑 李响)

步入4月,银行间市场超宽松的流动性,被业内戏称“水漫金山”,这从存单的状况可窥见一斑。财联社注意到,资金正将同业存单利率推向历史极值。

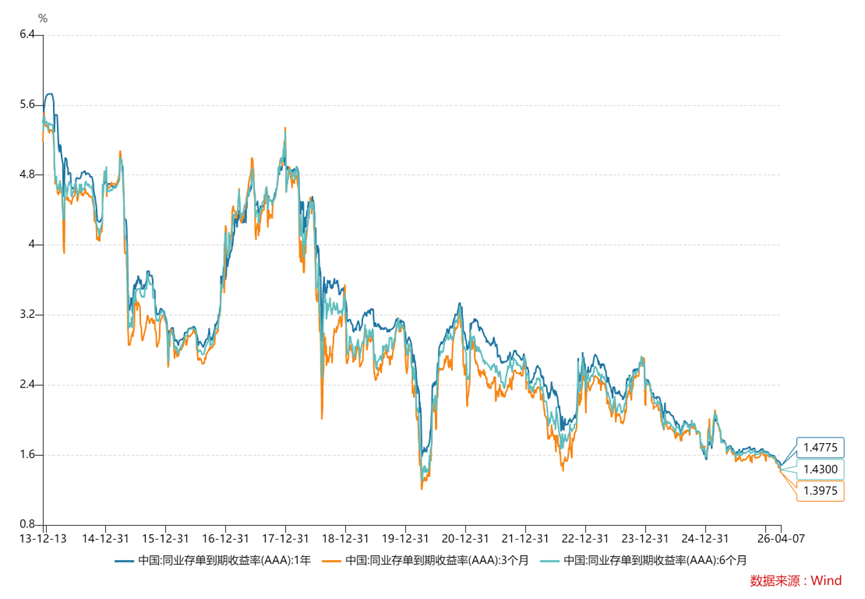

截至上周末,1年期AAA级同业存单二级收益率下探至1.475%,国股行1年期存单一级发行利率同步回落至1.49%,双双创下有数据以来的历史新低。进入本周后,尽管央行维持地量逆回购投放,存单利率仍稳定在低位,3个月AAA存单利率更是跌破1.4%关口。

本周央行连续两日开展5亿元地量逆回购却明确“全额满足一级交易商需求”,这表明并非央行的态度发生转变,更多还是市场并不缺资金。

机构人士认为,市场充沛的资金来源主因或在于人民币升值预期、银行负债端稳定性超预期等所致,堆积在银行间市场的整体资金规模或超万亿级别。不过从存单角度观察,银行负债分化的担忧也初露端倪,存单供需结构上,部分股份行长期限存单已转为小幅净发行,不排除银行存单本周周中提价的可能性。

也有交易员表示,自3月下旬以来大量资金扎堆涌入短债、存单市场,交易已非常拥挤,隔夜利率也很难再往下走,若后续利率再下行或只能靠降息预期,当前市场的波动或将放大。

图:主要期限存单利率表现

资金来源拆解

本周央行连续两日开展5亿元地量逆回购,却明确“全额满足一级交易商需求”,在业内人士看来,这表明并非央行的态度发生转变,更多还是市场并不缺资金。

当前市场宽裕的资金从何而来?从部分券商的固收研报梳理来看,银行体系资金充裕或主要来自于人民币升值预期和银行负债端稳定性的超预期,体量或达到万亿级别。

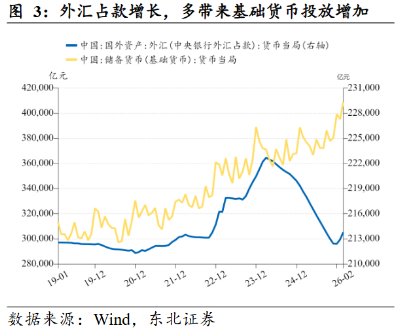

据东北固收首席孟万林在相关研报中表示,今年以来,人民币面临升值压力,央行买入外汇、卖出人民币,从而导致央行外汇占款上行,流动性投放增加,这其中一大信号是大行存贷差明显上行,“央行外汇占款的上行,一般伴随着基础货币的投放,体现在银行的资产负债表上,多为大行存贷差上行,进而可以提高银行融出能力和意愿”。

此外,银行负债端稳定性超预期,叠加信贷需求偏弱,也体现银行体系的负债仍然稳定。孟万林表示,结合3月份票据利率走势来看,3月份中长期信贷融资规模预计为1.8万亿,略低于2025年同期,而4月份又是传统的信贷需求淡季,可能推动大行存贷差上行,进而推动银行融出意愿增强,资金利率下行。

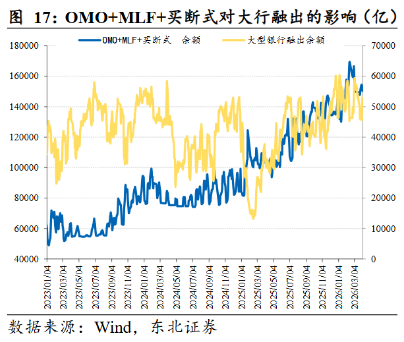

与此同时,3月央行还通过SLF、结构性货币政策工具、公开市场国债买卖、国库现金管理等方式,实现了市场流动性的投放。“央行的OMO+MLF+买断式余额逆回购仍然处于高位,与央行的货币政策态度基本吻合,这也是流动性最基础的资金来源”,孟万林表示。

华福固收首席李一爽在相关研报中写道,从资金缺口来看,未季调的资金缺口指数除跨季当日外维持低位,上周五降至-12076,创历史新低,也低于季调前指数的-9547。3月资金跨季在历年同期最晚的状态。尽管银行李末前在银行间市场跨李有所提速,但非银机构较往年放缓,全部机构在季末当日跨季资金占比达54%,在历史最高水平。

也有分析人士表示,从央行资产负债表可以看出,2月末“对其他存款性公司债权”余额高达22.47万亿元,较2025年末的20.50万亿元激增近2万亿元,而2月份M2-M1剪刀差扩大显示资金活化程度不足,资金“淤积”在银行间市场,进一步强化了资金面宽松。

“基础货币传导到广义货币的倍数效应,或使得整体资金宽松的规模或并不低”,有机构人士称。

低利率下存单的后市博弈

Wind数据显示,4月第一周,AAA级各期限存单二级收益率全线下行,其中1M、6M品种较前周下行4bp,9M品种下行6bp,3M和1Y品种下行5bp,1年期主力品种最终收于1.48%,一级市场发行也同步调降,1年期股份行存单加权发行利率较3月中上旬累计下行超6bp。

财联社注意到,在存单利率已触及历史低位后再次出现下行趋势,本质是资金面宽松环境下供给端持续收缩与需求端结构突变共同作用的结果。

从供给端来看,银行 “存强贷弱” 的格局并未发生根本改变。

国海固收首席颜子琦表示,供给端收缩的背后是企业和居民贷款需求偏弱,叠加银行存款端流出情况好于预期,银行体系整体并不缺负债,主动通过存单融资的意愿持续低迷。

不过银行机构在发行结构上已初见分化端倪。据华创固收团队统计,以4月第一周表现来看,国有行单周发行占比从30%大幅上升至47%,而股份行发行占比则从34%下降至16%,反映在净融资端,国有行、股份行、城商行、农商行单周分别发行1552亿元、532亿元、1022亿元、142亿元,净融资额分别为1367亿元、-206亿元、453亿元、111亿元。

“股份行存单净融资为负说明股份行现阶段转为资金的融出方,尤其是长期限存单发行节奏较快,与跨季行情下负债端稳定性有关,暂时还无法排除出现股份行短期加量发行长存单的可能性”,国泰海通固收首席唐元懋表示。

不过唐元懋称,从当前存单的定价来看,1.5%以下的股份行存单一级在二季度内有单周内明显提价的可能性(上限或在1.55%附近)。类似情形发生在2025年10月,存单一级短期明显提价,对存单二级和短债整体定价都会形成明显扰动。

此外从超储率来看,李一爽表示,如果下周央行维持地量操作,央行超储率可能从当前1.4%水平回到1%-1.1%的区间,DR001大概率也将逐步抬升。

在存单利率创下历史新低后,市场对后续走势“中枢难趋势上行、波动大概率放大”的判断较为一致,分歧主要集中在利率反弹的时点与幅度上。

有银行交易员表示,当前存单1.5%以下的点位已将流动性宽松预期充分定价,进一步下行空间有限,不过银行自营的刚性配置需求短期不会消失,在实体信贷需求实质性回暖前,利率中枢很难出现趋势性回升,每一次回调都是配置机会。

也有市场分析人士指出,1.45%附近或是存单利率的相对下限,利率波动预计将会放大,后续进一步下行只能依赖降息或强降息预期,4月存单的反弹行情需更加关注中下旬税期、月末、MLF操作窗口等关键时点,在实体信贷需求的修复节奏、输入性通胀的演变、央行货币政策的边际变化,将成为决定存单市场利率走势的核心变量。