核心要点

总统公布了一份针对不同国家的广泛关祱清单,将其命名为 “解放日” 贸易政策 —— 此举引发全球市场恐慌与剧烈波动。政策包括对众多贸易伙伴进口商品征收高额关祱:对中国商品加征 34%、欧盟 20%、越南 46%。

随后,全球各类资产遭遇全面抛售 —— 美国股票、国债与美元均遭受重创,演变为 “抛售美国” 交易行情。

“解放日” 后的 12 个月里,美国资产因特朗普反复无常的政策组合,经历多轮波动 —— 催生 “除美国外全球配置”(ABUSA)、“特朗普总爱妥协”(TACO)等多种交易趋势。

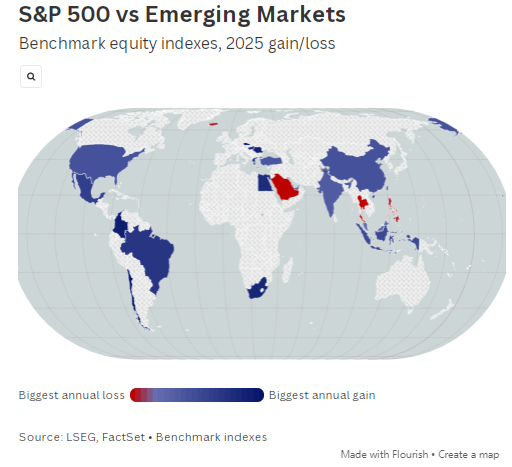

自特朗普 “解放日” 宣布以来,巴西、英国、日本等国基准指数表现优于标普 500 指数,得益于投资者(尤其海外投资者)寻求分散投资、降低对美国收益的过度依赖。

此后,美国政府与欧盟、英国、印度、瑞士等主要贸易伙伴达成一系列贸易协议,下调了部分关祱税率。

但今年 2 月,美国最高法院裁定该关祱机制非法,随后法官下令政府准备向已缴关祱的进口商支付数十亿美元退款。

上月,特朗普对中国、欧盟、日本、瑞士、印度等十余个贸易伙伴启动 “301 调查”,为白宫对这些经济体征收进口关祱铺路。此前他已对进口商品征收 10%“全球性关祱”,政府称将上调至 15%。

“关祱与强硬贸易手段、对美联储独立性的质疑、如今在拉美与中东的军事介入,以及在格陵兰问题上的武力威慑,叠加美国股市高估值、联邦赤字飙升,正促使投资者重新审视‘美国例外论’叙事。” 他称。穆尔德补充道,特朗普去年 4 月宣布的所谓 “对等关祱”,“将贸易政策推向全新高度”。

他指出,尽管股市与债市均不欢迎该政策,但当特朗普部分撤回关祱政策时,市场迅速反弹。

“然而,投资者似乎已认真思考,在‘解放日’之后、总统社交媒体发文在政治、经济与军事层面均具重大影响力的世界里,资本该如何配置。”“美国股市或许已从‘解放日’低点强劲反弹,但已不再像 2009 年金融危机结束后多数时间那样,成为资本首选目的地。换言之,不再是‘美国优先,其他市场靠边站’。”

AJ Bell 分析显示,“解放日” 以来,上证综指、韩国综指、日经 225 指数回报率均高于美股三大主要指数,新兴市场 “领跑”。

去年 AJ Bell 数据显示,投资者对剔除美国的全球基金兴趣升温,在选择新投资基金时 “刻意避开美国市场”。

伦敦投资公司 Evelyn Partners 投资策略合伙人丹尼尔・卡萨利周四对 CNBC 表示,以英镑计算,自去年 4 月 2 日 “解放日” 以来,摩根士丹利美国指数上涨 14%,表现逊于摩根士丹利全球指数(上涨 18%)。

“美股相对疲软,或许反映特朗普‘美国优先’政策的影响 —— 该政策促使欧洲加大国防与基建支出,作为更广泛财政刺激的一部分光明网。美国对欧洲增长溢价将收窄的预期,也支撑欧洲市场估值,对比估值更高的美国市场 —— 尤其在白宫决策愈发反复无常的背景下。”

但他补充道,尽管过去一年低配美股有利可图,但不代表美国长期表现将持续落后。

“美国经济有长期快于其他主要发达经济体的稳健历史,为本土企业提供更大营收增长空间。” 他称,并补充美国仍是创新领域领导者。“归根结底,投资关键在于多元化 —— 平衡配置美股与其他全球市场。”

德维尔集团首席执行官奈杰尔・格林周四对 CNBC 表示,“解放日” 一周年后,标普指数 “仍有回报”,但资金流向结构已改变。

他指出,尽管资本未完全撤离美国,但 “增量资金流向至关重要”—— 对印度、日本与部分东南亚地区的配置明显增加。格林还强调,机构投资者正寻求对冲美国政策集中风险。“投资者不再将美国视为单一机会;他们选择契合政策利好的行业,避开受贸易扰动影响的领域。”“‘解放日’加速市场分化。一方面,契合本土生产、人工智能、能源安全的企业吸引资本;另一方面,全球布局、供应链复杂的企业面临更严格审视,部分案例中估值缩水。”

格林补充道:“美国例外论仍在,但不再理所当然。”

“资产配置者正更严谨地开展对比分析;评估各地区治理水平、政策清晰度与汇率风险。美国仍处核心地位,但如今需更努力争夺资本。”

施罗德多元资产收益主管多里安・卡雷尔指出,伊朗战争不确定性、私人信贷领域压力、人工智能资本支出高企等近期动态,正推动国际投资者重新思考。

“‘解放日’一周年后,曾经同步、政策驱动的环境,正让位于更侧重国内优先事项、地缘摩擦、政策协同性更难预测的环境。”

卡雷尔称,部分数据显示 “投资机会似乎偏向美国以外的行业与地区”,从纯估值角度看,欧洲与日本表现突出。

“展望未来,对私人信贷、股市集中度、商业模式快速演变、收益率曲线陡峭化的担忧,均表明适度分散配置、降低美国敞口是合理策略。尽管美国仍提供极具吸引力的机会,但我们认为其他市场已消化更多不确定性。”