卓创资讯禽蛋市场分析师刘宏

【导语】猪肉与鸡蛋因存在消费替代性,通常两者价格呈正相关关系,而猪-蛋比价可成为衡量这种替代程度的关键指标。3月份猪-蛋比价由2.07降至1.46,鸡蛋相对低价优势在逐步减弱。二季度生猪价格或维持底部震荡,虽鸡蛋市场仍存需求季节性增加预期,但对冲之下销售速度的提升空间或存阻力。

近五年生猪、鸡蛋价格低度正相关下的周期博弈

从营养学角度看,猪肉与鸡蛋均是优质的动物蛋白,消费者对两者的需求存在一定粘性,具备相互替代的基础。然而,这种替代性并非终端消费中简单的“此消彼长”或“跷跷板效应”。两者的市场需求与价格,更多地受到各自产业内部产能周期的强力调控,因此难以构成长期、稳定且方向单一的替代关系。

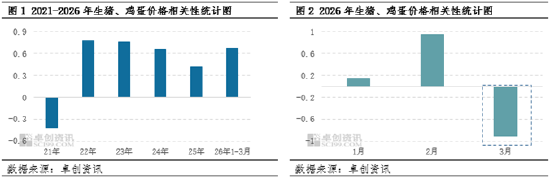

根据近五年数据分析,长周期下生猪与鸡蛋价格呈低度正相关关系,相关性系数为0.39,这也预示着两者价格的联动并非铁律,不同年份间的相关性表现存在差异,也是各自产业周期博弈的结果。例如2021年猪周期的供应过剩与蛋周期去产低位,两个品种自身供需矛盾为主导因素,形成此消彼长的替代影响,相关性系数为-0.41,此阶段生猪价格明显下跌使其性价比凸显,反而一定程度上削弱了鸡蛋的消费替代吸引力。而随后几年两者产能周期阶段性趋向同步或矛盾不突出,且存在共同的成本及宏观环境同频变化基础,因此2022-2026年均呈中高度正相关关系,相关性系数在0.41-0.78区间内波动。

3月份生猪与鸡蛋价格呈高度负相关关系,鸡蛋价格的消费吸引力削弱

通过滚动相关性分析可见,2026年一季度内两者价格在1-2月保持正相关关系,相关性系数分别为0.15、0.95,但3月份两者价格出现高度负相关关系,相关性系数-0.90,主要原因在于供需矛盾的差异化。

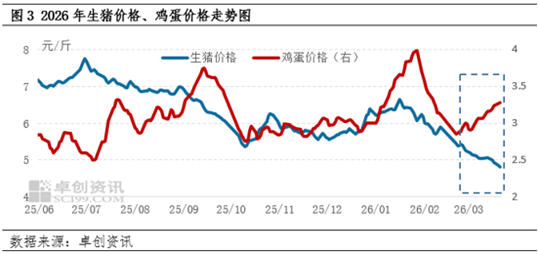

从鸡蛋角度看,3月份利多因素聚集,春节后企事业单位复工复产、学校开学,集团消费及家庭需求进入恢复性改善阶段;同时,蛋鸡存栏本身处于去产能周期,新开产的小码蛋供应有限,间接支撑了大码蛋价格;再叠加天气转暖适宜存储,经销商及消费者囤货意愿提升,共同刺激蛋价自低位反弹。反观生猪市场,节后生猪供应逐渐增加,恰逢猪肉消费淡季,导致生猪价格连续下降,随着生猪价格的持续走低,使其绝对价格优势不断扩大。尽管鸡蛋价格仍呈上涨趋势,但其相对于猪肉的“性价比”却在快速消失。这就意味着同样的金额条件下,消费者在两者间能获得的数量差距在迅速缩小,鸡蛋的价格优势在减弱,抑制了走货速度,削弱蛋价上涨的高度。

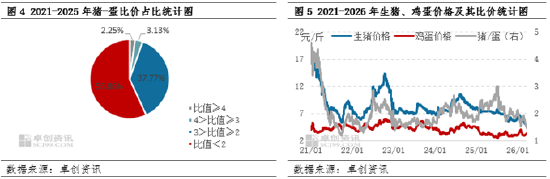

这一动态可以通过“猪-蛋比价”得到直观印证。根据历史数据分析,当比价大于2,且比值越高时,意味着鸡蛋在终端市场上相对于猪肉拥有显著的价格吸引力,从而对蛋价形成支撑;反之,当比价低于2,则支撑减弱甚至转为拖累。2021-2025年猪-蛋比价2以内的天数占比接近总天数的6成,这说明在长周期的多数时间,两者的绝对价差并未拉开到足以激发大规模、持续且方向稳定的消费替代的程度,价格更多由其他共同因素驱动。但短周期来看,2026年两者比值由年初2.07逐步降低至1.46,这就意味着当前同样的金额条件下,鸡蛋的价格优势在减弱。如果比值持续位于低位甚至继续下行,理论上或导致部分需求回流至猪肉,从而从消费端抑制蛋价的上涨动能。

二季度生猪价格对鸡蛋行情或难言乐观

猪-蛋比价继续承压,或对鸡蛋行情形成利空影响。目前生猪出栏体重处于高位,随着气温逐渐上升,大体重生猪需求减弱,未来生猪出栏体重下降,进入二季度生猪供应充沛的压力仍然存在,但考虑业者预期不足,二次育肥补栏及冻品猪肉入库或仍较为谨慎,难以在淡季对生猪价格形成较为明显的支撑,因此预计二季度初生猪价格或仍处于底部,全国生猪均价在9.3-10.2元/公斤调整。

而鸡蛋在去产周期及季节性需求增长的预期下,价格重心依然存在低位缓慢抬升的预期,但相较于生猪价格而言,理论上猪-蛋比价仍有降低可能性,鸡蛋对生猪的替代作用减弱,一定程度上抑制价格的上涨力度,增加市场出货压力,因此预计二季度生猪价格对鸡蛋行情的影响或延续利空基调。鸡蛋市场虽不乏自身需求活跃度的上升,但在“猪弱”的比价格局下,其独立上涨的幅度将受到限制,蛋价或呈现“上有压力、下有支撑”的震荡格局,主流价格或在3.30-3.60元/斤的区间内波动调整